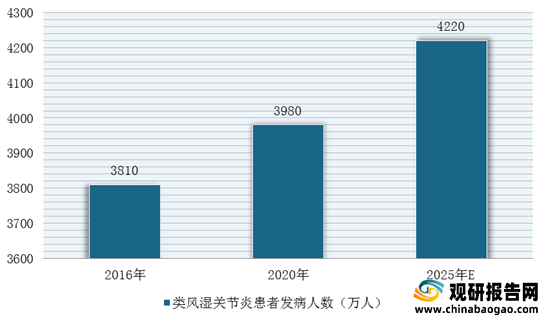

根据观研报告网发布的《2021年中国类风湿关节炎药物市场分析报告-产业发展现状与发展定位研究》显示,2016-2020年,全球及中国类风湿关节炎患者发病人数呈稳定增长趋势。根据弗若斯特沙利文数据显示,2020年,全球类风湿关节炎患者发病人数达到3980万人,其中中国约600万人;预计2025年全球类风湿关节炎患者发病人数将达到4220万人,中国约620万人。

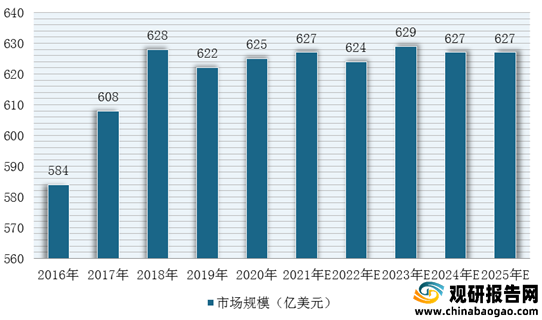

同时,观研报告网发布的资料显示,随着下游需求基数增加及各种新型在研生物药物的上市,全球类风湿关节炎治疗药物市场未来将保持相对稳定。根据弗若斯特沙利文数据显示,2020年,全球类风湿关节炎治疗药物市场达到625亿美元,预计2025年将增加至627亿美元,2020-2025年复合年增长率为0.1%。

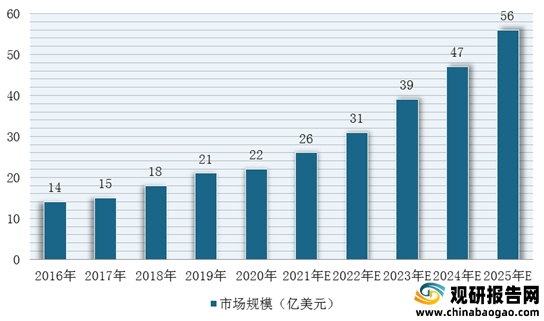

在中国市场,近年来,多款治疗类风湿关节炎的单克隆抗体被纳入国家医保药品目录,包括英夫利昔单抗、阿达木单抗、戈利木单抗及利妥昔单抗在内的TNF-α抑制剂及托珠单抗(IL-6抑制剂)被纳入国家医保药品目录,令患者负担能力得到提升,进而推动类风湿关节炎治疗药物市场规模快速扩大。

根据弗若斯特沙利文数据显示,2020年,我国类风湿关节炎治疗药物市场规模达到22亿美元,预计2025年将增加至56亿美元,2020-2025年复合年增长率为21.1%。

目前,类风湿关节炎传统的治疗方案包括传统的化学合成的抗风湿药物(DMARD)及生物DMARD,用于类风湿关节炎适应症患者传统疗法主要为非生物DMARD,包括甲氨蝶呤、柳氮磺吡啶、来氟米特及羟氯喹等。不过,这类药品多以仿制药形式上市。

在中国市场,用于类风湿关节炎适应症患者的生物药物主要为TNF-α抑制剂,多款治疗类风湿关节炎的TNF-α抑制剂已被纳入国家医保药品目录,而仅两款非TNF-α抑制剂的生物药于中国获批,两款非TNF-α抑制剂创新生物药处于III期在研阶段。此外,目前中国有其他少部分候选创新生物药(如荣昌生物的泰它西普)正处于III期临床试验阶段,或可满足TNF-α抑制剂难治性类风湿关节炎患者的需求。

靶点 |

通用名 |

商品名 |

公司名称 |

FDA批准日期 |

NMPA批准日期 |

专利到期日 |

国家医保药品目录 |

TNF-α |

英夫利昔单抗 |

类克 |

杨森 |

1999年 |

2007年 |

2018年 |

是 |

TNF-α |

阿达木单抗 |

修美乐 |

艾伯维 |

2002年 |

2010年 |

2016年 |

是 |

TNF-α |

依那西普 |

恩利 |

辉瑞 |

1998年 |

2010年 |

2028年 |

否 |

TNF-α |

戈利木单抗 |

Simponi |

杨森 |

2009年 |

2018年 |

2024年 |

是 |

TNF-α |

培塞利珠单抗 |

Cimzia |

优时比 |

2009年 |

2019年 |

2024年 |

否 |

IL-6 |

托珠单抗 |

雅美罗 |

罗氏 |

2010年 |

2013年 |

2015年 |

是 |

CD80、CD86 |

阿巴西普 |

Orencia |

百时美施贵宝 |

2005年 |

2020年 |

2018年 |

否 |

IL-1R |

阿那白滞素 |

Kineret |

SOB |

2001年 |

- |

2019年 |

不适用 |

IL-6 |

Sarilumab |

Kevzara |

赛诺菲 |

2017年 |

- |

2032年 |

不适用 |

CD20 |

利妥昔单抗 |

美罗华 |

罗氏 |

2006年 |

- |

2027年 |

不适用 |

序号 |

靶点 |

药品代码 |

公司名称 |

拟上市地 |

临床进展 |

公开日期 |

1 |

CSF-2 |

GSK-165 |

葛兰素史克 |

美国 |

III期 |

2019.10 |

2 |

IL-6 |

CDP-6038 |

R-Pharm/优时比 |

美国 |

III期 |

2017.04 |

3 |

N.A |

LY-3462817 |

礼来 |

美国 |

II期 |

2020.11 |

4 |

TNF |

ABBV-3373 |

艾伯维 |

美国 |

II期 |

2019.01 |

5 |

CD22 |

SM03 |

中国抗体 |

中国 |

III期 |

2020.03 |

6 |

BLyS、APRIL |

RC18 |

荣昌生物 |

中国 |

III期 |

2017.01 |

7 |

IL-6 |

WBP216 |

药明利康 |

中国 |

I期 |

2017.04 |

8 |

CSF-2 |

TJ003234 |

天境生物 |

中国 |

I期 |

2020.07 |

9 |

IL-6 |

GB224 |

嘉和生物 |

中国 |

I期 |

2019.11 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。