不过,目前,全球和中国均无针对肿瘤治疗获批的A2aR抑制剂,均处于在研阶段。根据相关资料显示,截至2021年8月底,全球范围内,有7款在研针对抗肿瘤的A2aR抑制剂,其中,3款产品处于临床II期阶段,其余均处于临床I期。而在中国市场,在研的A2aR抑制剂有2款,均处于临床I期阶段。

| 公司 |

药物名称 |

全球最高研发状态 |

适应症 |

靶点 |

| 诺华/Palobiofarma |

NIR-178 |

临床II期 |

黑色素瘤;弥漫性大B-细胞淋巴瘤;头颈癌;胰腺癌;非小细胞肺癌;肺癌;乳腺癌;三阴性乳腺肿瘤;卵巢癌;前列腺癌;肾细胞癌;胰腺导管癌 |

A2aR |

| ArcusBiosciences |

AB-928 |

临床II期 |

去势抵抗性前列腺肿瘤;非小细胞肺癌;肺癌;胃癌;三阴性乳腺肿瘤;Merkel细胞癌;膀胱癌;黑色素瘤;结直肠癌;卵巢癌;前列腺癌;乳腺癌;肾细胞癌;食道癌;头颈部鳞状细胞癌;子宫内膜样癌 |

A2bR/A2aR |

| 阿斯利康 |

AZD4635 |

临床II期 |

去势抵抗性前列腺肿瘤;前列腺癌;非小细胞肺癌;肿瘤;结直肠癌 |

A2aR |

| CorvusPharmaceuticals |

Ciforadenant(CPI-444) |

临床I期 |

非小细胞肺癌;多发性骨髓瘤;趋势抵抗性前列腺癌;肾细胞癌 |

A2aR |

| 迪哲医药 |

DZD2269 |

临床I期 |

转移性去势抵抗前列腺癌 |

A2aR |

| iTeosTherapeutics |

EOS100850 |

临床I期 |

晚期实体瘤 |

A2aR |

| 基石药业 |

CS-3005 |

临床I期 |

肿瘤 |

A2aR |

| 公司 |

药物名称 |

中国最高研发状态 |

适应症 |

靶点 |

| 迪哲医药 |

DZD2269 |

临床I期 |

抗肿瘤 |

A2aR |

| 基石药业 |

CS3005 |

临床I期 |

抗肿瘤 |

A2aR |

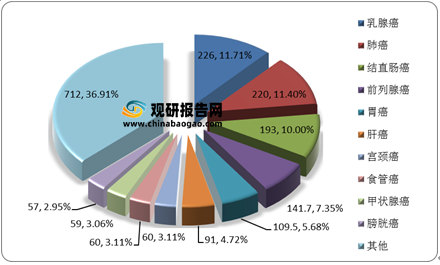

根据观研报告网发布的《2021年中国A2aR抑制剂行业分析报告-市场发展监测与发展规划趋势》显示,近年来,由于患肿瘤癌人数不断增加,将对A2aR抑制剂行业需求持续上升。根据数据显示,截至2020年底,中国癌症新发人数为451万人,同比增长2.50%,预计2021年中国癌症新发人数将增加至463万人。从全球范围来看,2020年全球癌症发病率前三的分别是乳腺癌226万,占癌症发病率的11.7%;肺癌220万,占癌症发病率的11.4%;结直肠癌193万,占癌症发病率的10%,其中乳腺癌正式取代肺癌,成为全球第一大癌症。

2020年全球癌症发病率TOP10

因此,随着市场需求基数不断增加以及更多的A2aR抑制剂将在肿瘤免疫治疗适应症领域获批,全球及中国A2aR抑制剂市场规模将快速增长。根据数据显示,2019年,全球A2aR抑制剂市场规模约为1.7亿美元,预计2024年将快速增长至6.7亿美元,2019-2024年的复合年增长率为32.3%。

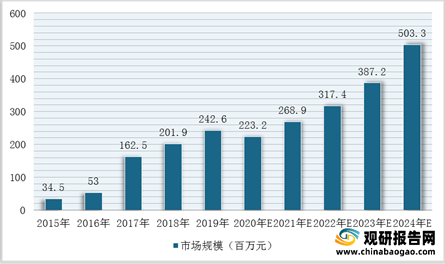

从国内市场来看,观研报告网发布的资料显示,2019年我国A2aR抑制剂市场规模约为2.4亿元人民币,预计2024年将快速增长至5.0亿元人民币,2019-2024年的复合年增长率为15.7%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。