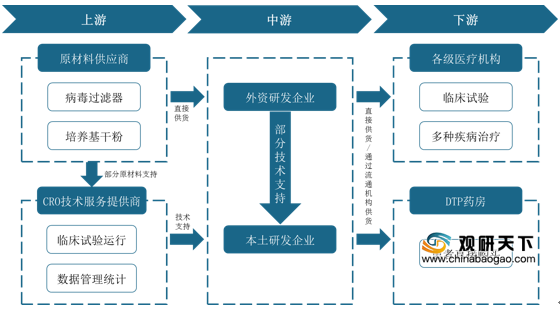

免疫检查点抑制剂通过抑制免疫检查点活性,释放肿瘤微环境中的免疫刹车,重新激活T细胞对肿瘤的免疫应答效应,从而达到抗肿瘤的效果。从产业链来看,上游主要包含原材料供应商和CRO技术服务提供商,中游为外资研发企业和本土研发企业;下游主要包含各级医疗机构和DTP药房。

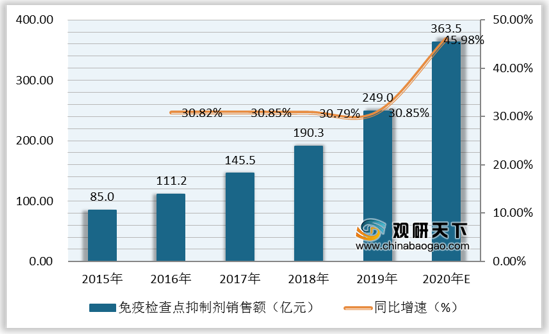

由于患者的需求较大,加上纳入医保目录免疫检查点抑制剂增多、疾病领域治疗获批以及双抗类药物的推动,我国免疫检查点抑制剂行业销售额不断上涨,2015-2019年复合增长率为30.83%。2019年我国免疫检查点抑制剂行业销售额为249亿元,同比上涨30.85%;预计2020年免疫检查点抑制剂销售额将突破360亿元。

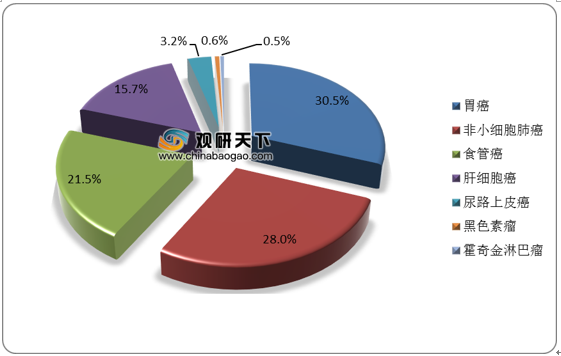

从我国已上市免疫检查点抑制剂适应症市场占比来看,胃癌占比最多,达三成以上;其次是非小细胞肺癌,占比近三成;尿路上皮癌、黑色素瘤、霍奇金淋巴瘤占比均较少,不足一成。

目前,已获FDA/NMPA批准上市的免疫检查点抑制剂药品共有九个,其中PD-1抑制剂是获批上市种类最多的药物,有5个;其次是DP-L1抑制剂,有三个;CTLA-4抑制剂获批上市种类最少,仅有1个。

相关行业分析报告参考《2020年中国免疫检查点抑制剂产业分析报告-行业供需现状与发展商机研究》

免疫检查点抑制剂行业产业链

数据来源:公开资料整理

由于患者的需求较大,加上纳入医保目录免疫检查点抑制剂增多、疾病领域治疗获批以及双抗类药物的推动,我国免疫检查点抑制剂行业销售额不断上涨,2015-2019年复合增长率为30.83%。2019年我国免疫检查点抑制剂行业销售额为249亿元,同比上涨30.85%;预计2020年免疫检查点抑制剂销售额将突破360亿元。

2015-2020年我国免疫检查点抑制剂行业销售额及增速

数据来源:公开资料整理

从我国已上市免疫检查点抑制剂适应症市场占比来看,胃癌占比最多,达三成以上;其次是非小细胞肺癌,占比近三成;尿路上皮癌、黑色素瘤、霍奇金淋巴瘤占比均较少,不足一成。

我国已上市免疫检查点抑制剂适应症市场占比(单位:%)

数据来源:公开资料整理

目前,已获FDA/NMPA批准上市的免疫检查点抑制剂药品共有九个,其中PD-1抑制剂是获批上市种类最多的药物,有5个;其次是DP-L1抑制剂,有三个;CTLA-4抑制剂获批上市种类最少,仅有1个。

已获FDA/NMPA批准上市免疫检查点抑制剂汇总

| 分类 |

药品名称 |

商品名 |

获批时间 |

生产企业 |

适应症 |

| PD-1抑制剂 |

Pembrolizumab |

Keytuda |

2014年FDA/2018年NMPA |

默沙东 |

肺癌、脑癌、胃癌、肝癌、肠癌 |

| Nivolumab |

Opdvio |

2014年FDA/2018年NMPA |

百时美施贵宝 |

黑色素瘤、非小细胞肺癌、肾细胞瘤、 |

|

| Cemiplimab-rwlc |

Libtayo |

2018年FDA |

赛诺菲 |

晚期皮肤鳞状细胞癌 |

|

| Toripalimab |

拓益 |

2018年NMPA |

君实生物 |

转移性黑色素瘤 |

|

| Sintilimab |

达伯舒 |

2018年NMPA |

信达生物 |

典型霍奇金淋巴瘤 |

|

| DP-L1抑制剂 |

Atezolizumab |

Tecentrio |

2016年FDA |

罗氏、基因泰克 |

非小细胞肺癌、膀胱尿路上皮癌 |

| Durvalumab |

Imfinzi |

2017年FDA |

阿斯利康 |

膀胱尿路上皮癌 |

|

| Avelumab |

Bavencio |

2017年FDA |

默克、辉瑞 |

Merkel细胞癌、膀胱尿路上皮癌 |

|

| CTLA-4抑制剂 |

Lpilimumab |

Yervoy |

2011年FDA |

百时美施贵宝 |

黑色素瘤 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国免疫检查点抑制剂产业分析报告-行业供需现状与发展商机研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。