一、口腔服务行业市场现状

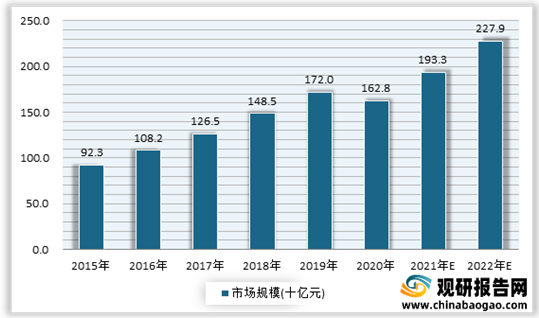

近年来我国口腔服务行业得到较快发展。根据数据显示,2020年我国口腔服务行业市场规模为162.8十亿元;预计2021年其市场规模将达到193.3十亿元;2022年其市场规模将达到227.9十亿元。

二、华东地区口腔服务行业发展现状

根据观研报告网发布的《2021年中国口腔服务行业前景分析报告-市场调查与未来规划分析》显示。华东地区是我国经济较发达的地区,其人均可支配收入、人均医疗保健总成本及人均个人医疗保健成本在我国呈现较高水平。在2015-2020年期间华东地区医疗保健总支出占全国比例约 32%,于全国所有地区中排名第一。

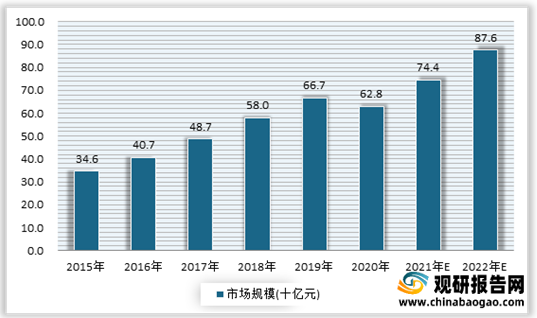

作为经济较发达的地区,华东地区口腔服务行业市场规模占比最大,且是我国最具发展潜力的口腔服务市场。数据显示,2020年华东地区口腔服务市场规模为628 亿元,约占全国的39%的份额;预计到2022年将达到87.6十亿元。

三、牙博士发展现状

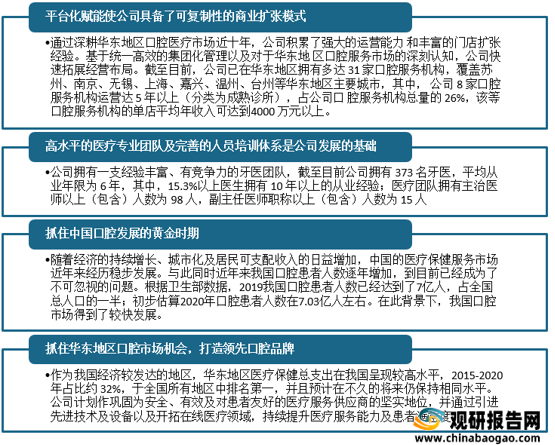

牙博士品牌创立于 2012 年,专注于口腔种植服务、正畸服务及综合牙科服务,是最早布局中国华东地区的民营连锁齿科品牌之一。公司是中国口腔医疗服务市场的主要参与者之一。于民营口腔医院中,2020年,以收入及市场份额计,牙博士口腔于中国中高端民营口腔服务提供商中排名第二位。于连锁口腔服务市场中,2020年公司的整体运营效率在中国连锁口腔服务提供商的竞争格局中排名第一位。

经过近十年的精益管理和快速发展,公司在华东地区迅速崛起,目前已成为华东地区的口腔服务龙头企业。有数据显示,2020 年公司是华东地区规模最大的中高端民营连锁口腔医疗服务提供商、第二大民营口腔医疗服务提供商,是中国江苏省第一大的口腔医疗服务提供商。

牙博士在华东地区已形成并巩固了的消费者基础。截止到目前,公司在华东地区运营的口腔服务机构数达到 31 家,累计服务人次约 429 万、累计服务患者量约 100 万名、总正畸量近 4.7 万人、总共完成近 6.8 万例种植牙手术。

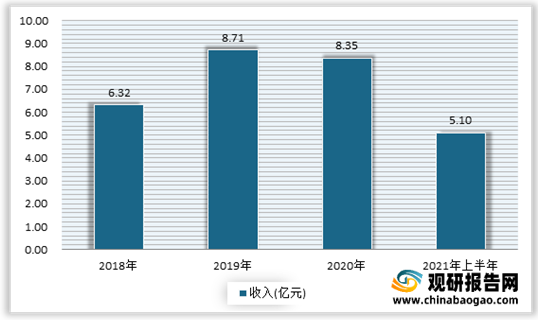

近年来牙博士业绩实现快速增长。观研报告网发布的资料显示,2021 年上半年,牙博士收入为5.1 亿元,净利润为5890 万元,经调整净利润6160 万元。

公司强大的运营能力得益于对于口腔服务全流程的精益管理。根据数据显示,公司具备行业领先的经营效率,往绩记录期间的毛利率分别为52.7%、53.8%、55.5%及 54.7%,远高于同行业平均水平。在 2020 年,公司的单牙椅产出、单医生产出分别为 210 万元及240 万元,在我国大型口腔医疗服务市场参与者中均位居前茅。

目前公司的收入主要来自于种植服务、正畸服务及综合口腔服务三个部分;其中种植服务占比最大,其比重呈不断上升态势。数据显示,2020年种植服务的收入3.56 亿元,占比为42.6%;正畸服务收入为2.08 亿元,占比为24.9%;综合口腔服务的收入为2.71 亿元,占比为32.5%。

而虽然业绩增长稳健,市场地位稳固。但目前牙博士收入过度依赖华东地区。从当前公司的营业收入来看,全部来自于华东地区。因此牙博士对华东地区当地情况的变化较为敏感。

近年来我国口腔服务行业得到较快发展。根据数据显示,2020年我国口腔服务行业市场规模为162.8十亿元;预计2021年其市场规模将达到193.3十亿元;2022年其市场规模将达到227.9十亿元。

2015-2022年中国口腔服务市场规模预测情况

数据来源:公开数据整理

二、华东地区口腔服务行业发展现状

根据观研报告网发布的《2021年中国口腔服务行业前景分析报告-市场调查与未来规划分析》显示。华东地区是我国经济较发达的地区,其人均可支配收入、人均医疗保健总成本及人均个人医疗保健成本在我国呈现较高水平。在2015-2020年期间华东地区医疗保健总支出占全国比例约 32%,于全国所有地区中排名第一。

作为经济较发达的地区,华东地区口腔服务行业市场规模占比最大,且是我国最具发展潜力的口腔服务市场。数据显示,2020年华东地区口腔服务市场规模为628 亿元,约占全国的39%的份额;预计到2022年将达到87.6十亿元。

2015-2022年我国华东地区口腔服务行业市场规模预测情况

数据来源:公开数据整理

三、牙博士发展现状

牙博士品牌创立于 2012 年,专注于口腔种植服务、正畸服务及综合牙科服务,是最早布局中国华东地区的民营连锁齿科品牌之一。公司是中国口腔医疗服务市场的主要参与者之一。于民营口腔医院中,2020年,以收入及市场份额计,牙博士口腔于中国中高端民营口腔服务提供商中排名第二位。于连锁口腔服务市场中,2020年公司的整体运营效率在中国连锁口腔服务提供商的竞争格局中排名第一位。

经过近十年的精益管理和快速发展,公司在华东地区迅速崛起,目前已成为华东地区的口腔服务龙头企业。有数据显示,2020 年公司是华东地区规模最大的中高端民营连锁口腔医疗服务提供商、第二大民营口腔医疗服务提供商,是中国江苏省第一大的口腔医疗服务提供商。

牙博士成为华东地区的口腔服务龙头企业因素分析

资料来源:公司公告、观研天下整理

牙博士在华东地区已形成并巩固了的消费者基础。截止到目前,公司在华东地区运营的口腔服务机构数达到 31 家,累计服务人次约 429 万、累计服务患者量约 100 万名、总正畸量近 4.7 万人、总共完成近 6.8 万例种植牙手术。

近年来牙博士业绩实现快速增长。观研报告网发布的资料显示,2021 年上半年,牙博士收入为5.1 亿元,净利润为5890 万元,经调整净利润6160 万元。

2018-2021年牙博士收入情况

数据来源:公司公告

2018-2021年牙博士净利润及经调整净利润情况

数据来源:公司公告

公司强大的运营能力得益于对于口腔服务全流程的精益管理。根据数据显示,公司具备行业领先的经营效率,往绩记录期间的毛利率分别为52.7%、53.8%、55.5%及 54.7%,远高于同行业平均水平。在 2020 年,公司的单牙椅产出、单医生产出分别为 210 万元及240 万元,在我国大型口腔医疗服务市场参与者中均位居前茅。

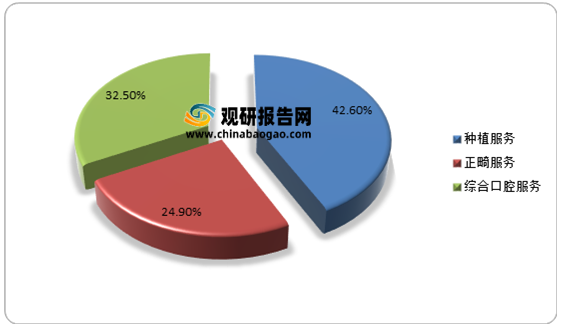

目前公司的收入主要来自于种植服务、正畸服务及综合口腔服务三个部分;其中种植服务占比最大,其比重呈不断上升态势。数据显示,2020年种植服务的收入3.56 亿元,占比为42.6%;正畸服务收入为2.08 亿元,占比为24.9%;综合口腔服务的收入为2.71 亿元,占比为32.5%。

2020年牙博士收入构成情况

数据来源:公司公告(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。