胶原蛋白作为人体内的一种纤维蛋白,占人体蛋白含量的25%-33%,主要存在于皮肤、肌肉、骨骼等处,起到提高皮肤和肌肉弹性,增强钙质与骨细胞结合,保护骨骼健康等作用。胶原蛋白因此独特的生物特性,可广泛应用于美容、临床医学、食品、化工等领域。

胶原蛋白广泛存在于动物的皮、骨、腱、膜等结缔组织中,目前胶原蛋白的原料来源主要包括陆源性畜禽(猪、牛居多)皮骨、淡水鱼鱼皮、鱼鳞及深海鱼皮。我国畜牧业发展中,随着每年猪、牛等牲畜屠宰,会产生大量的骨骼和动物皮毛,其中牛骨蛋白质含量约占15%,胶原蛋白占比70%左右,是提取胶原蛋白的重要原料。

参考观研天下发布《2019年中国胶原蛋白行业分析报告-市场运营态势与发展前景研究》

近年来,我国牛出栏量整体扩大,为我国胶原蛋白制造提供了丰富的物料来源。根据国家统计局数据显示,2018年我国牛出栏量达到4397.48万头,同比2017年增长超过50万头,同时猪年底只数保持在4.29亿头,淡水鱼产品产量超过2700万吨,海鱼产量超过1100万吨。我国牛、猪、水产品饲养规模与产量规模庞大,为我国胶原蛋白生产提供了充足的原料支持。

在日本及部分欧美发到国家,胶原蛋白已经渗透进入居民生活的各个方面,日本FANCL等企业从20世纪90年代起就将胶原蛋白多肽应用在美容和保健食品领域,百事食品有限公司推出针对女性消费者的胶原蛋白配方奶粉,欧莱雅、雅诗兰黛等企业推出含有胶原蛋白的美容护肤产品,推动了胶原蛋白在化妆品领域的发展。

从中国市场来看,目前随着中国女性消费的增长和男性护肤意识的提升,中国化妆品市场不断扩张,对具有保持皮肤弹性、“延缓衰老”等功能的产品需求扩大,带动了对胶原蛋白的需求提升。2018年我国限额以上单位化妆品类商品零售值达到2619.0亿元,同比增长9.6%;2019年1-6月,限额以上单位化妆品零售额达到1461.8亿元,同比增长13.2%。

目前我国胶原蛋白在美容护肤和保健食品领域的应用逐步加深,相关产品种类逐步增多,同时在医学领域中的烧伤、止血、眼科疾病治疗等方面有着良好的发展前景,在食品添加剂领域优质胶原蛋白形成肉类替代品的需求也在扩张,整个行业发展向好,但是行业内的相关政策却未得到有效完善。

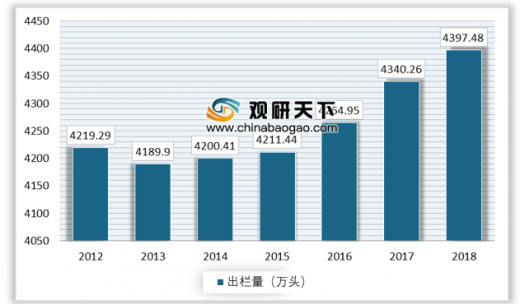

胶原蛋白广泛存在于动物的皮、骨、腱、膜等结缔组织中,目前胶原蛋白的原料来源主要包括陆源性畜禽(猪、牛居多)皮骨、淡水鱼鱼皮、鱼鳞及深海鱼皮。我国畜牧业发展中,随着每年猪、牛等牲畜屠宰,会产生大量的骨骼和动物皮毛,其中牛骨蛋白质含量约占15%,胶原蛋白占比70%左右,是提取胶原蛋白的重要原料。

参考观研天下发布《2019年中国胶原蛋白行业分析报告-市场运营态势与发展前景研究》

近年来,我国牛出栏量整体扩大,为我国胶原蛋白制造提供了丰富的物料来源。根据国家统计局数据显示,2018年我国牛出栏量达到4397.48万头,同比2017年增长超过50万头,同时猪年底只数保持在4.29亿头,淡水鱼产品产量超过2700万吨,海鱼产量超过1100万吨。我国牛、猪、水产品饲养规模与产量规模庞大,为我国胶原蛋白生产提供了充足的原料支持。

2012-2018年牛出栏数

数据来源:国家统计局

在日本及部分欧美发到国家,胶原蛋白已经渗透进入居民生活的各个方面,日本FANCL等企业从20世纪90年代起就将胶原蛋白多肽应用在美容和保健食品领域,百事食品有限公司推出针对女性消费者的胶原蛋白配方奶粉,欧莱雅、雅诗兰黛等企业推出含有胶原蛋白的美容护肤产品,推动了胶原蛋白在化妆品领域的发展。

从中国市场来看,目前随着中国女性消费的增长和男性护肤意识的提升,中国化妆品市场不断扩张,对具有保持皮肤弹性、“延缓衰老”等功能的产品需求扩大,带动了对胶原蛋白的需求提升。2018年我国限额以上单位化妆品类商品零售值达到2619.0亿元,同比增长9.6%;2019年1-6月,限额以上单位化妆品零售额达到1461.8亿元,同比增长13.2%。

2012-2019H1年中国限上单位化妆品类零售额

数据来源:国家统计局

目前我国胶原蛋白在美容护肤和保健食品领域的应用逐步加深,相关产品种类逐步增多,同时在医学领域中的烧伤、止血、眼科疾病治疗等方面有着良好的发展前景,在食品添加剂领域优质胶原蛋白形成肉类替代品的需求也在扩张,整个行业发展向好,但是行业内的相关政策却未得到有效完善。

资料来源:国家统计局,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。