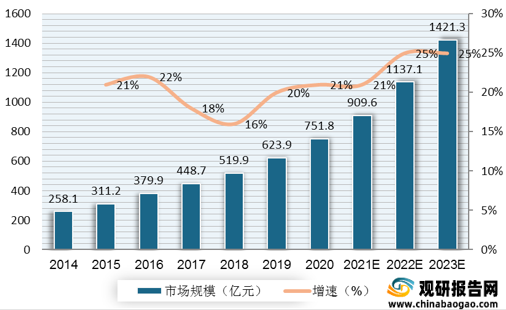

今年啦,随着微创介入技术的不断进步,微创介入医疗器械行业的市场规模也随之逐渐扩大。截至2020年我国微创介入医疗器械行业市场规模约751.8亿元,随着市场需求快速增加,预计未来几年我国微创介入医疗器械行业市场规模或提速增长,2023年的市场规模有望达1421.3亿元。

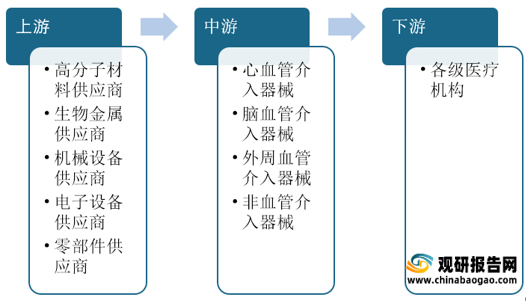

从产业链的角度来看,微创介入医疗器械行业产业链上游为设计制造微创介入器械所需的各类原材料,包括各类高分子材料如氟、Pebax材料等,金属材料如316L不锈钢、镍钛超弹合金以及微创介入器械的精密制造设备;中游则为微创介入医疗器械与材料供应商,包括冠脉支架、取栓支架、造影导管、导引导管等;下游为决策平台及各类应用群体,包括医院对应科室及心脑血管等疾病患者。

一、供应商的议价能力

微创介入医疗器械中很大一部分是由特种材料经特殊工艺处理制成的,因此行业上游为各类高分子材料、医用金属和机械制造装备等,具体涉及氟类高分子材料、Pebax材料、316L不锈钢、镍钛超弹合金、精密激光加工设备、球囊成型和变形设备等诸多甘产业,且对原材料和制造设备要求比较高。这使得企业面临采购价格也更高。而受限于诸多原因,国内目前大部分医用高分子材料及高端医用合金要依赖国外进口,国内企业还未能在医疗高分子材料、医用金属和相关制造设备领域形成自主研发的生态链。同时,医疗器械行业本身具有细分领域多,各自体量小的特点,综上,行业内对上游产业几乎不具备议价能力。

二、购买者的议价能力

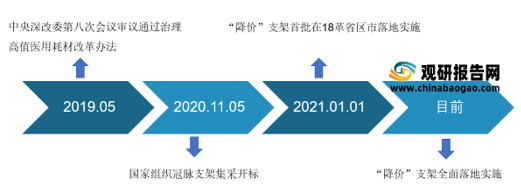

微创介入医疗器械下游主要为医院科室和患者,包括心血管科、神经外科、骨科、肿瘤科等科室及对应各类需介入治疗的患者。一方面,受限于国内产业的不发达,国外进口产品形成价格垄断,仅有个别本土企业推出媲美全球顶尖器械的支架类产品,但总体而言进口微创介入器械更受患者推崇,因此国内微创介入领域的医疗器械行业对下游议价能力较低。另一方面,由于心血管疾病的治疗一直以来都是介入治疗技术中最具代表性的,与之相关的医疗器械产业发展也是最为迅速且庞大的,但自2020年11月开始,国家组织集中带量采购高值医用耗材,集采中选的冠脉支架平均价格从1.3万元降到了700元左右,降幅高达93%,支架业务相关的企业乃至整个微创介入医疗器械市场格局都发生了重大调整,使国内微创介入医疗器械行业对下游议价能力进一步削弱。

| 不同发展阶段的医疗器械 |

医保资金行为 |

影响 |

| 成熟医疗器械 |

集采 |

节省医保资金;降低患者负担; 降低患者负担,扩大医疗可及性;刺激国产器械发展 |

| 成长期医疗器械 |

纳入医保报销目录,国产器械报销比例更高 |

|

| 技术探索类医疗器械 |

未来可能给予更多支持 |

三、新进入者的威胁

行业进入壁垒和原有企业的反击程度决定了潜在进入者的威胁状况医疗器械行业本身具有较高的准入门槛,其中微创介入器械作为新兴产品,其生产制造涉及到生物格斗、产品设计、临床应用与品质检验等多个领域的协调配合。企业的研发投入需要长期的资本和技术积累,新进入者无法在短期获得有竞争性的技术。此外,由于市场交易中普遍存在的信息不对称问题,医疗器械行业往往通过"品牌"的信号功能降低医疗机构和患者的选择成本。而知名品牌的形成往往需要建立在企业同应用终端长期合作的基础上才能产生相互信任,因此,当龙头企业积攒的品牌效应发挥作用后,新进入者将很难在行业中占领更多的市场份额。综上分析,微创介入医疗器械的进入壁垒很高,新进入者要快速发展壮大具有较高难度。

| 壁垒 |

简介 |

| 技术壁垒+专利封锁 |

一方面,微创外科设备与耗材高端产品开发需要材料、机械工程、产品设计制造等多学科的专业知识,研发难度大,技术壁垒高。如腔镜吻合器由于所有结构和功能都浓缩在一根细的金属管内,同时结构受力通常在 1000-2000 牛顿,因此结构设计、材料选型等各方面都面临很大的挑战。超声刀加工工艺较为复杂,其工艺的差距将直接影响到超声刀设备的输出进而影响临床切割效果,且国内钛合金高端产能不足也限制了国产超声刀的发展。另一方面,微创外科设备与耗材高端产品市场长期由以强生、美敦力为代表的大型跨国厂商垄断,在专利方面形成了较高的壁垒 |

| 资质壁垒 |

医疗器械涉及人的生命健康,各国普遍对医疗器械的生产采取生产许可和产品注册制度,相关法规和标准要求逐步完善与趋于严格,每款新产品进入目标市场需通过NMPA(中国)、FDA(美国)、CE(欧盟)、ANVISA(巴西)等国家和地区的产品认证。在中国,医疗器械产品需要遵守严格的注册标准以保证安全性和有效性。微创外科设备与耗材具有强监管性,且多为II类/III类,通常需要进行产品注册检验及临床试验。II类的整个注册过程可能要历时1.5-3年,III类更是可能需要3-5年。若从研发立项开始计算,III类医疗器械产品从研发立项到获得国内外市场准入许可周期一般为5-10年 |

| 营销渠道和品牌壁垒 |

产品销售以经销为主。对于领先企业而言,多年的深耕已经使完善的销售网络建立,拥有较为稳定的经销商客户渠道,且有一定的品牌影响力,议价能力和管理能力较好。对于经销商而言,由于大型经销商代理的多为国际知名品牌,收入稳定且利润丰厚,而推广新品牌耗费的人力物力较大。对于医院和医生而言,国际知名品牌产品品质已经得到了验证,且医生也已经有了对应品牌产品的使用习惯。因此,对于行业新进入者,产品性能有待时间验证,经销商网络和品牌影响力也需要大量的时间以建立 |

四、替代品的威胁

微创介入医疗器械的替代品一般为用于传统外科手术的医疗器 械。随着微创介入的概念已至逐渐深入到了外科手术的各个领域,微 创介入被认为是21世纪外科手术的发展方向之一。因此,用于传统 外科手术的医疗器械对微创介入医疗器械的替代性将会逐步减弱,随 着医疗技术的不断发展,未来将会有越来越多的疾病过微创介入技术可得到治愈。综上,微创介入医疗器械行业受到的来自替代品的威胁较小。

五、同业竞争者的竞争

当前,中国微创介入器械行业中,多家本土企业发展势头迅猛,但总体上,行业内获得微创介入医疗器械产品生产准入的厂商不多且各自专注于不同领域的介入器械制造,企业之间竞争较小。然而国内企业的主要竞争对手为国外大型医疗器械制造商,其依靠自身资金和技术快速抢占中国市场。目前我国微创介入医疗器械行业参与者主要分为两大阵营:美敦力、雅培、波士顿科学、库克医疗等外资企业和微创医疗、乐普医疗、凯利泰、先健科技、南微医学等本土企业。未来随着药监局逐步放开准入名额,国产替代程度将进一步加深。

| 企业性质 |

企业名称 |

涉及领域 |

简介 |

| 外资企业 |

美敦力 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械、内镜下诊疗器械、肿瘤介入诊疗器械、骨科微创介入医疗器械 |

美敦力总部位于美国明尼苏达州明尼阿波利斯市,是全球医疗器械领域排名第一的公司。2020年1月,2020年全球最具价值500大品牌榜发布,美敦力排名第191位。2020年5月13日,美敦力名列2020福布斯全球企业2000强榜第129位。 |

| 雅培 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械 |

早在20世纪30年代雅培就在中国开展业务,并自1988年经营至今。雅培除了在上海设立了中国总部之外,还拥有23个办公室、4家工厂和3个研发中心,以及6000多名员工。雅培不断推动预防、诊断和治疗领域的创新突破,致力于通过改变生命的前沿科技和产品。 |

|

| 波士顿科学 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械、内镜下诊疗器械、肿瘤介入诊疗器械 |

波士顿科学创建于1979年,总部设在美国马萨诸塞州纳提克市,是全球领先的医疗科技公司。1997年,波士顿科学进入中国,在北京、上海、广州均设立分公司以及研发中心,公司在中国的总部位于上海。波士顿科学在中国的核心业务领域为心脏介入、心脏节律管理与电生理、结构性心脏病、内窥镜介入、呼吸、外周及肿瘤介入、以及泌尿与妇女健康。 |

|

| 库克医疗 |

心血管微创介入医疗器械、外周血管微创介入医疗器械、内镜下诊疗器械、肿瘤介入诊疗器械、骨科微创介入医疗器械 |

库克医疗是一家来自于美国的医疗器械公司,由比尔·库克先生和他的太太始创于1963年。目前库克医疗的业务遍布全球135个国家,产品遍及多于60个专业学科,我们的生产基地主要位于美国、欧洲及澳大利亚。我们在全球拥有6大物流分拨中心及多个本地仓储配送中心,以及10000多名员工。 |

|

| 本土企业 |

微创医疗 |

心血管微创介入医疗器械、脑血管微创介入医疗器械、外周血管微创介入医疗器械、骨科微创介入医疗器械 |

微创医疗科学有限公司起源于1998年5月在上海张江高科技园区成立的微创医疗器械(上海)有限公司,为中国领先的高端医疗器械集团,业务主要覆盖心血管介入产品、骨科医疗器械、糖尿病及内分泌医疗器械、电生理医疗器械、大动脉及外周血管介入产品、神经介入产品、外科手术等十大领域。 |

| 乐普医疗 |

心血管微创介入医疗器械 |

乐普(北京)医疗器械股份有限公司成立于1999年,是由中国船舶重工集团公司第七二五研究所和美国WP公司共同出资组建。公司主要从事冠状动脉介入医疗器械的研发、生产和销售,是国内高端医疗器械领域能够与国外产品形成强有力竞争的为数较少的企业之一。 |

|

| 凯利泰 |

骨科微创介入医疗器械 |

上海凯利泰医疗科技股份有限公司于2005年3月31日在上海市工商局登记成立。法定代表人袁征,公司经营范围包括生物医学材料及制品的研发与生产。2019年6月,入选工业和信息化部第一批专精特新“小巨人”企业名单。产产品等。 |

|

| 先健科技 |

心血管微创介入医疗器械、外周血管微创介入医疗器械 |

先健科技(深圳)有限公司是业内领先的心脑血管和外周血管微创介入医疗器械企业,于1999年成立于中国深圳,2011年在香港联合交易所上市。公司具自主知识产权的创新产品布局覆盖结构性心脏病、外周血管病、心脏节律管理等领域,并拥有全球首创的铁基可吸收生物材料平台,在多个细分领域实现技术突破。 |

|

| 南微医学 |

内镜下诊疗器械、肿瘤介入诊疗器械 |

南微医学科技股份有限公司于2000年05月10日成立。公司经营范围包括:医疗器械的研发、生产与销售;消毒灭菌服务;企业管理咨询服务;自有房屋及设备租赁;网上销售医疗器械等。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。