一、人工智能医学影像应用场景

人工智能在医学影像中的应用,其作用大体上可分为两个层面:一是增强成像效果,包括摄影和图像处理,提供更加能够诊断疾病的影像;二是分析诊断,利用人工智能技术对影像进行分析,从而给出诊断结论。人工智能在医学影像的临床应用可衍生为以下场景:疾病检出、多维定量、精准诊断、治疗评估。

二、中国人工智能医学影像行业驱动因素

1、人工智能落地医学影像难度较小

医学影像学科成为人工智能落地医疗领域的主要突破口,引起医疗行业多方重视,人工智能医学影像行业迎来增长契机。

医学影像学科作为人工智能落地医疗领域的主要突破口,其各项特征,形成人工智能医学影像行业开创与发展的重要基础:(1)影像数据获取难度小:相比于病历数据需要三至五年累积期,影像数据的获取耗时大幅缩短,此外,对比获取完整的结构性病人病例,大批量提取影像数据的难度相对较小,为人工智能落地医学影像学科形成铺垫;(2)影像处理难度小:相比于病人病例囊括的多种信息,如病人信息、病史、症状、治疗手段、愈后恢复等,医学影像即简单的图片数据,信息集成度和标准化程度高,降低了数据处理难度,方便辅助诊断模型的构建以及后期的机器阅读,大幅提升了人工智能技术数据训练的便利性;(3)影像数据本身的重要性:影像检测信息可直观反映病人病情信息,是医生确定治疗方案的直接依据,人工智能技术与医学影像的融合必然得到医疗界的重视,有利于后期人工智能医学影像行业的发展。

人工智能与医学影像的高契合度,使人工智能技术落地实际应用场景成为可能,推动人工智能医学影像行业的开创和发展。在中国市场内,不仅有多家人工智能技术领先企业组建医学影像应用开发团队,行业内多家初创企业集中开发人工智能医学影像设备,也引来资本市场的关注。医学影像成为人工智能技术落地医疗领域的主要突破口,人工智能医学影像迎来增长契人工智能与医学影像的高契合度,使人工智能技术落地实际应用场景成为可能,推动人工智能医学影像行业的开创和发展。在中国市场内,不仅有多家人工智能技术领先企业组建医学影像应用开发团队,行业内多家初创企业集中开发人工智能医学影像设备,也引来资本市场的关注。医学影像成为人工智能技术落地医疗领域的主要突破口,人工智能医学影像迎来增长契机。

2、产品优势明显,使用需求提升

人工智能医学影像设备优势明显,各级医疗机构的场景使用需求不断提升,是人工智能医学影像行业发展的内在动力。

人工智能医学影像对比传统医学影像具有以下优势:(1)信息呈现:人工智能医学影像设备能完成脏器的定位、分类以及分工,并自动将可疑位置进行标注,为医生判断排除干扰项,更为直接地呈现影像信息;(2)阅片方式:传统阅片方式中,医生需要逐张查看影像资料,凭借经验进行判断,阅片时间长,平均每位学科医生查看一套PET影像所需时间达10分钟以上,并且需要反复观看确认,人工智能医学影像设备可在短时间内进行独立完成初步筛选、判断,再交由医生完成最终诊断,缩短医生阅片时间,提高诊断效率;(3)分析方式:传统医学影像判断中,医生的定性分析占比较大,而定量分析难以通过肉眼进行,人工智能医学影像的应用能帮助医生进行定量分析,完善诊断结果;(4)准确率:传统阅片方式存在个体差异问题,医生阅片能力高低依赖个人经验,加上长时间阅片容易产生疲劳,导致阅片准确率下降,相比人工智能医学影像,机器阅片具有全面性,可完整并毫无遗漏地观察整张切片,亦具有稳定性,其诊断结果可保持完全客观、稳定和复观,不会受疲劳状态影响判断。

人工医学影像对比传统医学影像的优势明显,因此产品面世早期,广受各级医疗机构青睐,医生对人工智能医学影像设备的使用需求不断提升,人工智能医学影像行业因此迅速发展。

3、医疗行业数据量增长迅速

医疗行业数据量迅速增长,加速了人工智能医学影像的产品技术优化,推动人工智能医学影像行业的升级。

数据是人工智能快速发展的核心要素之一,深度学习和机器学习等人工智能技术的进步,需要依靠大量的数据训练,提升模型的鲁棒性和泛化能力,达到高质量输出的结果,实现超越传统方法的图像识别性能。而人工智能医学影像的技术进步,则离不开医疗行业的数据支持。自2003年,中国电子病历系统在全国范围内覆盖以来,中国医疗行业数据开始积累,数字化的实验室幻灯片,高分辨率的放射图像、视频形成的数据量增长迅速,为机器学习在医疗行业落地提供数据支持。2014年,全球医疗报价数据量为226.4EB,预计数据量年增长率为48%,意味着到2023年,这个数字将达到7714.5EB。医疗数据量的持续性高速增长,意味医学影像数据的积累不断增加,将加速人工智能医学影像的技术升级。

医疗大数据逐渐发展成为高附加值的信息资产,国家已陆续出台医疗大数据发展的相关政策。人工智能医学影像企业依靠对海量、来源分散、格式多样的数据进行采集、存储、深度学习和开发,推动了人工智能医学影像的技术进步,成为行业高速发展的重要基础。

三、我国人工智能医学影像市场规模

现阶段,AI医学影像在院端已获得一定的收入。在人工智能医疗应用场景增加、医疗行业数据量增长、产品价值被认可、市场需求不断提升等因素驱动下,我国人工智能医学影像医院端市场规模有望保持高速增长,2023年市场规模有望突破20亿元。

四、我国人工智能医学影像企业融资、拿证、布局情况

2016-2018年的融资轮次中,天使轮及A轮占比较高,尤其在2017年达到顶峰。2018年之后,由于人工智能医学影像产品在价值验证阶段遇冷,医院端对人工智能影像产品的接受度并不如预期。2019年开始,随着部分企业基础数据质量的提升及算法的不断改进优化,外加大量的科研合作,产品被市场认可度提升。2020年开始,B、C以及D轮的企业占比明显增加。

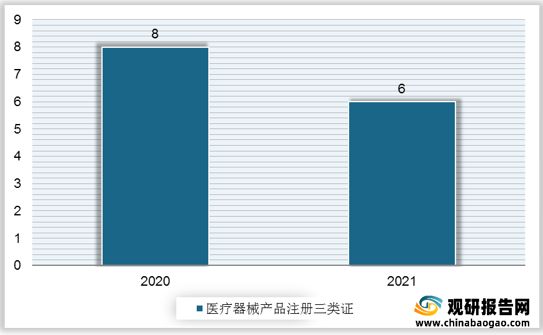

医疗器械产品注册三类证是由国家药监局颁发的医疗器械许可证,相比于二类证,三类证的审核将更加严格。2020年迎来了密集的发证期,一年内共有8家企业的人工智能医学影像产品取得了医疗器械注册三类证。此外,各细分领域均有2-3款拿证产品,肺部、心血管及眼底赛道竞争格局初现

资料来源:观研天下整理

尚未取得三类证的企业也抓紧布局,从布局领域来看,多数企业选择布局肺部及头部产品,这两个赛道竞争激烈。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

人工智能在医学影像中的应用,其作用大体上可分为两个层面:一是增强成像效果,包括摄影和图像处理,提供更加能够诊断疾病的影像;二是分析诊断,利用人工智能技术对影像进行分析,从而给出诊断结论。人工智能在医学影像的临床应用可衍生为以下场景:疾病检出、多维定量、精准诊断、治疗评估。

人工智能医学影像临床使用场景分类

| 场景分类 |

场景职能 |

| 疾病检出 |

·帮助医生提高早诊率,减少误诊率 ·在肺癌筛查、骨折筛查、AD、视网膜病变和病理诊断等领域已应用于临床 |

| 多维定量 |

·为精准医疗提供技术支撑 ·用于病变特征提取、病灶自动分割等 |

| 精准诊断 |

·可精准判断肿瘤良恶性 ·为疾病进行精准的分级、分期,节省医生诊断时间 |

| 治疗评估 |

·可谓患者进行预后测算、术前设计和疗效评估 |

资料来源:观研天下整理

二、中国人工智能医学影像行业驱动因素

1、人工智能落地医学影像难度较小

医学影像学科成为人工智能落地医疗领域的主要突破口,引起医疗行业多方重视,人工智能医学影像行业迎来增长契机。

医学影像学科作为人工智能落地医疗领域的主要突破口,其各项特征,形成人工智能医学影像行业开创与发展的重要基础:(1)影像数据获取难度小:相比于病历数据需要三至五年累积期,影像数据的获取耗时大幅缩短,此外,对比获取完整的结构性病人病例,大批量提取影像数据的难度相对较小,为人工智能落地医学影像学科形成铺垫;(2)影像处理难度小:相比于病人病例囊括的多种信息,如病人信息、病史、症状、治疗手段、愈后恢复等,医学影像即简单的图片数据,信息集成度和标准化程度高,降低了数据处理难度,方便辅助诊断模型的构建以及后期的机器阅读,大幅提升了人工智能技术数据训练的便利性;(3)影像数据本身的重要性:影像检测信息可直观反映病人病情信息,是医生确定治疗方案的直接依据,人工智能技术与医学影像的融合必然得到医疗界的重视,有利于后期人工智能医学影像行业的发展。

人工智能与医学影像的高契合度,使人工智能技术落地实际应用场景成为可能,推动人工智能医学影像行业的开创和发展。在中国市场内,不仅有多家人工智能技术领先企业组建医学影像应用开发团队,行业内多家初创企业集中开发人工智能医学影像设备,也引来资本市场的关注。医学影像成为人工智能技术落地医疗领域的主要突破口,人工智能医学影像迎来增长契人工智能与医学影像的高契合度,使人工智能技术落地实际应用场景成为可能,推动人工智能医学影像行业的开创和发展。在中国市场内,不仅有多家人工智能技术领先企业组建医学影像应用开发团队,行业内多家初创企业集中开发人工智能医学影像设备,也引来资本市场的关注。医学影像成为人工智能技术落地医疗领域的主要突破口,人工智能医学影像迎来增长契机。

2、产品优势明显,使用需求提升

人工智能医学影像设备优势明显,各级医疗机构的场景使用需求不断提升,是人工智能医学影像行业发展的内在动力。

人工智能医学影像对比传统医学影像具有以下优势:(1)信息呈现:人工智能医学影像设备能完成脏器的定位、分类以及分工,并自动将可疑位置进行标注,为医生判断排除干扰项,更为直接地呈现影像信息;(2)阅片方式:传统阅片方式中,医生需要逐张查看影像资料,凭借经验进行判断,阅片时间长,平均每位学科医生查看一套PET影像所需时间达10分钟以上,并且需要反复观看确认,人工智能医学影像设备可在短时间内进行独立完成初步筛选、判断,再交由医生完成最终诊断,缩短医生阅片时间,提高诊断效率;(3)分析方式:传统医学影像判断中,医生的定性分析占比较大,而定量分析难以通过肉眼进行,人工智能医学影像的应用能帮助医生进行定量分析,完善诊断结果;(4)准确率:传统阅片方式存在个体差异问题,医生阅片能力高低依赖个人经验,加上长时间阅片容易产生疲劳,导致阅片准确率下降,相比人工智能医学影像,机器阅片具有全面性,可完整并毫无遗漏地观察整张切片,亦具有稳定性,其诊断结果可保持完全客观、稳定和复观,不会受疲劳状态影响判断。

人工医学影像对比传统医学影像的优势明显,因此产品面世早期,广受各级医疗机构青睐,医生对人工智能医学影像设备的使用需求不断提升,人工智能医学影像行业因此迅速发展。

3、医疗行业数据量增长迅速

医疗行业数据量迅速增长,加速了人工智能医学影像的产品技术优化,推动人工智能医学影像行业的升级。

数据是人工智能快速发展的核心要素之一,深度学习和机器学习等人工智能技术的进步,需要依靠大量的数据训练,提升模型的鲁棒性和泛化能力,达到高质量输出的结果,实现超越传统方法的图像识别性能。而人工智能医学影像的技术进步,则离不开医疗行业的数据支持。自2003年,中国电子病历系统在全国范围内覆盖以来,中国医疗行业数据开始积累,数字化的实验室幻灯片,高分辨率的放射图像、视频形成的数据量增长迅速,为机器学习在医疗行业落地提供数据支持。2014年,全球医疗报价数据量为226.4EB,预计数据量年增长率为48%,意味着到2023年,这个数字将达到7714.5EB。医疗数据量的持续性高速增长,意味医学影像数据的积累不断增加,将加速人工智能医学影像的技术升级。

医疗大数据逐渐发展成为高附加值的信息资产,国家已陆续出台医疗大数据发展的相关政策。人工智能医学影像企业依靠对海量、来源分散、格式多样的数据进行采集、存储、深度学习和开发,推动了人工智能医学影像的技术进步,成为行业高速发展的重要基础。

三、我国人工智能医学影像市场规模

现阶段,AI医学影像在院端已获得一定的收入。在人工智能医疗应用场景增加、医疗行业数据量增长、产品价值被认可、市场需求不断提升等因素驱动下,我国人工智能医学影像医院端市场规模有望保持高速增长,2023年市场规模有望突破20亿元。

2019-2023年中国人工智能医学影像市场规模-医院端

数据来源:观研天下整理

2016-2018年的融资轮次中,天使轮及A轮占比较高,尤其在2017年达到顶峰。2018年之后,由于人工智能医学影像产品在价值验证阶段遇冷,医院端对人工智能影像产品的接受度并不如预期。2019年开始,随着部分企业基础数据质量的提升及算法的不断改进优化,外加大量的科研合作,产品被市场认可度提升。2020年开始,B、C以及D轮的企业占比明显增加。

2016-2021年我国人工智能医学影像企业融资情况

数据来源:观研天下整理

2020-2021年人工智能医学影像产品拿证情况

数据来源:观研天下整理

人工智能医学影像产品三类证拿证情况

| 病种 |

拿证产品 |

企业 |

拿证日期 |

| 肺部 |

肺结节CT影像辅助检测软件 |

深睿医疗 |

2020年 |

| 肺炎CT影像辅助分诊与评估软件 |

深睿医疗 |

2021年 |

|

| 肺炎CT影像辅助分诊与评估软件 |

推想科技 |

2021年 |

|

| 肺结节CT影像辅助检测软件 |

推想科技 |

2020年 |

|

| 肺结节CT影像辅助检测软件 |

联影智能 |

2021年 |

|

| 心血管 |

冠脉CT造影图像血管狭窄辅助分诊软件 |

数坤科技 |

2020年 |

| 冠脉血流储备分数计算软件 |

科亚医疗 |

2020年 |

|

| 冠状动脉CT血流储备分数计算软件 |

睿心医疗 |

2021年 |

|

| 糖尿病视网膜病变眼底图像辅助诊断软件 |

鹰瞳医疗 |

2020年 |

|

| 糖尿病视网膜病变眼底图像辅助诊断软件 |

硅基智能 |

2020年 |

|

| 糖尿病视网膜病变眼底图像辅助诊断软件 |

致远慧图 |

2021年 |

|

| 骨骼 |

骨折CT影像辅助检测软件 |

联影智能 |

2020年 |

| 儿童手部X射线影像骨龄辅助评估软件 |

依图科技 |

2021年 |

|

| 骨折X射线图像辅助检测软件 |

汇医慧影 |

2021年 |

|

| 头颈 |

颅内肿瘤磁共振影像辅助诊断软件 |

安德医智 |

2020年 |

尚未取得三类证的企业也抓紧布局,从布局领域来看,多数企业选择布局肺部及头部产品,这两个赛道竞争激烈。

人工智能医学影像行业企业布局情况

资料来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。