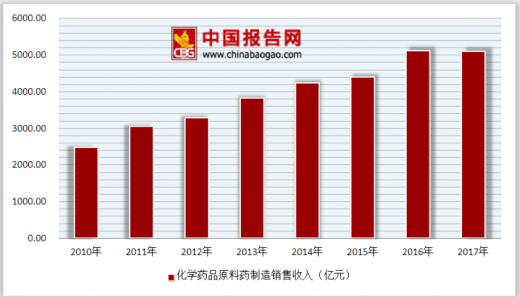

近年来我国化学原料药整体呈现一致的稳步上升发展态势。2017年我国化学原料药的市场规模达到了5108.06亿元。结合影响我国医药制造行业发展的各因素分析可知,未来几年我国化学原料药仍将保持增长态势。而下游药品市场的前景看好,必将推动上游医药中间体的走强。

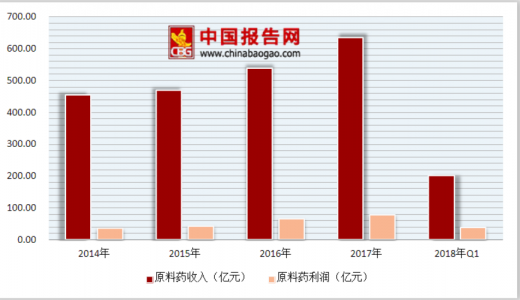

2018Q1化学原料药子行业销售收入实现增长40.62%,同比上升25.74个百分点;扣除新股和并表以及事件影响外,收入增速达到38.47%,高于去年同期26.26个百分点。

整体归母净利润呈现大幅上升,2018Q1增长159.32%,同比上升147.35个百分点;扣除新股和并表以及事件影响外,归母净利润增长161.71%,同比上升154.49个百分点。整体扣非净利润2018Q1增长175.04%,同比上升152.96个百分点;扣除新股和并表以及事件影响外,扣非净利润增长176.22%,同比上升158.41个百分点。

参考观研天下发布《2018年中国化学原料药市场分析报告-行业运营态势与发展前景预测》

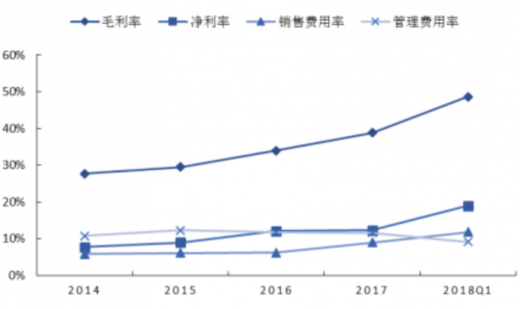

2018Q1毛利率为48.63%,同比增长15.80个百分点;净利率18.92%,同比上升8.67个百分点;销售费用率为11.76%,同比增长了4.97个百分点;管理费用率为9.10%,同比下降1.97个百分点,与去年同期基本持平。行业毛利率提升主要受到环保趋严,落后产能淘汰,供应端紧张导致原料药品价格提高影响,提价带来的毛利增加大部分转化为净利润,因此整体的净利率得到大幅提升。销售费用率的提升除了整体销售增加以外,部分原料药企业的制剂业务发展大力建设销售渠道也一定程度上提高了销售费用率。

随着发达国家医药产业的结构升级,全球范围内发生了相关产业链的转移,同时也对我国药企产生了深刻影响。近年来国际大型制药公司逐渐将重心放到专利药的研发与销售上,并将传统产品逐级外包,其中的承揽商多为新兴国家医药企业。其中就化学原料药而言,我国在大宗原料药领域占据了较大份额,已经成为全球最大的化学原料药供应地之一;同时,通过多年的模仿以及先进技术的学习,也有越来越多的国内公司参与到原创性较强的特色原料药领域。

2010-2017年中国化学原料药行业市场规模

图表来源:公开资料整理

2018Q1化学原料药子行业销售收入实现增长40.62%,同比上升25.74个百分点;扣除新股和并表以及事件影响外,收入增速达到38.47%,高于去年同期26.26个百分点。

整体归母净利润呈现大幅上升,2018Q1增长159.32%,同比上升147.35个百分点;扣除新股和并表以及事件影响外,归母净利润增长161.71%,同比上升154.49个百分点。整体扣非净利润2018Q1增长175.04%,同比上升152.96个百分点;扣除新股和并表以及事件影响外,扣非净利润增长176.22%,同比上升158.41个百分点。

参考观研天下发布《2018年中国化学原料药市场分析报告-行业运营态势与发展前景预测》

2014-2018年Q1化学原料药子行业销售收入及利润情况

图表来源:公开资料整理

2018Q1毛利率为48.63%,同比增长15.80个百分点;净利率18.92%,同比上升8.67个百分点;销售费用率为11.76%,同比增长了4.97个百分点;管理费用率为9.10%,同比下降1.97个百分点,与去年同期基本持平。行业毛利率提升主要受到环保趋严,落后产能淘汰,供应端紧张导致原料药品价格提高影响,提价带来的毛利增加大部分转化为净利润,因此整体的净利率得到大幅提升。销售费用率的提升除了整体销售增加以外,部分原料药企业的制剂业务发展大力建设销售渠道也一定程度上提高了销售费用率。

原料药行业毛利率&净利率以及费用率情况

图表来源:公开资料整理

原料药行业费用情况

图表来源:公开资料整理

随着发达国家医药产业的结构升级,全球范围内发生了相关产业链的转移,同时也对我国药企产生了深刻影响。近年来国际大型制药公司逐渐将重心放到专利药的研发与销售上,并将传统产品逐级外包,其中的承揽商多为新兴国家医药企业。其中就化学原料药而言,我国在大宗原料药领域占据了较大份额,已经成为全球最大的化学原料药供应地之一;同时,通过多年的模仿以及先进技术的学习,也有越来越多的国内公司参与到原创性较强的特色原料药领域。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。