1.AI医学影像行业产业链上游现状

我国AI医学影像行业产业链上游环节主要包括硬件提供商、软件提供商、算法及数据平台。

(1)硬件提供商

根据观研报告网发布的《2021年中国AI医学影像行业分析报告-市场运营态势与发展动向预测》显示,AI医学影像行业产业链上游所需硬件包括MCU(微控制器)、ASIC(专用集成电路)、电源芯片、传感器。AI医学影像行业产业链上游所需硬件市场多由老牌厂商占据。

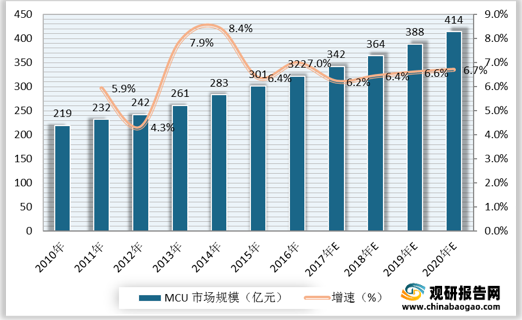

MCU(微控制器):微控制器是将微型计算机的主要部分集成在一个芯片上的单芯片微型计算机。数据显示,我国MCU(微控制器)市场规模由2010年的219亿元增长至2016年的322亿元。推测2020年我国MCU(微控制器)市场规模达414亿元。

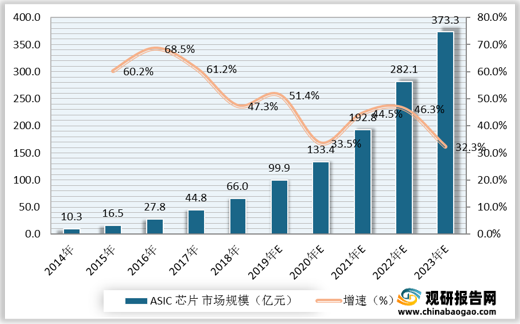

ASIC(专用集成电路):专用集成电路是为特定用户或特定电子系统制作的集成电路。观研报告网发布的资料显示,我国ASIC芯片产品销售额由2014年的10.3亿元增长至2018年的66亿元。预计2023年我国ASIC芯片产品销售额将达373.3亿元。

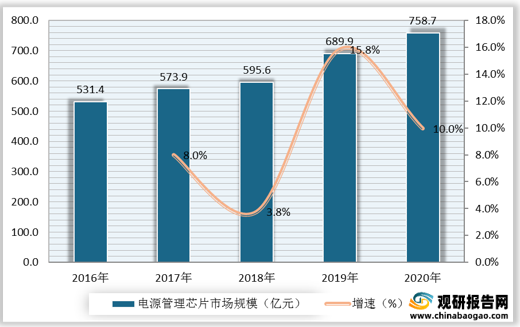

电源管理芯片:电源管理芯片属于模拟集成电路中重要的一类,在电子设备系统中担负起对电能的交换、分配、检测及其他电能管理的职责。数据显示,我国电源管理芯片市场规模由2016年的531.4亿元增长至2020年的758.7亿元。

(2)软件提供商

AI医学影像行业产业链上游软件提供商提供影像采集软件、影像归档、输出系统和影像打印系统等基础医学设备软件。

(3)算法及数据平台

算法平台和数据平台主要提供后期AI产品学习资料,大部分AI医学影像企业的算法模型是源自于对各类论文的学习。

2.AI医学影像行业产业链上游代表企业

我国AI医学影像行业产业链上游代表企业包括台积电、ABB、日立、华为、腾讯等。

类别 |

企业名称 |

优势分析 |

硬件 |

台积电 |

规模优势:2017年,领域占有率56%。2018年一季度,合并营收85亿美元,同比增长6%,净利润30亿美元,同比增长2.5%,毛利率为50.3%,净利率为36.2%,其中10纳米晶圆出货量占据了总晶圆营收的19%。截止2018年4月19日,美股TSM,市值2174亿美元,静态市盈率19。 |

营销优势:台积公司2010年全年营收为新台币4195.4亿元,再次缔造新高纪录。台积公司的全球总部位于中国台湾新竹市科学园区,在北美、欧洲、日本、中国大陆、韩国、印度等地均设有子公司或办事处,提供全球客户实时的业务和技术服务。 |

||

ABB |

产品优势:ABB发明、制造了众多产品和技术,其中包括全球第一套三相输电系统、世界上第一台自冷式变压器、高压直流输电技术和第一台电动工业机器人,并率先将它们投入商业应用。ABB拥有广泛的产品线,包括全系列电力变压器和配电变压器,高、中、低压开关柜产品,交流和直流输配电系统,电力自动化系统,各种测量设备和传感器,实时控制和优化系统,机器人软硬件和仿真系统,高效节能的电机和传动系统,电力质量、转换和同步系统,保护电力系统安全的熔断和开关设备。这些产品已广泛应用于工业、商业、电力和公共事业中。 |

|

软件 |

日立 |

规模优势:截止到2015年度末,日立集团在中国拥有180家集团企业,正式员工约47,800名,在中国市场的销售额达到10,555亿日元,约占日立集团全球总销售额的10%。日立致力于通过“社会创新事业”为中国的社会发展及产业升级做出积极贡献。 |

算法及数据 |

华为 |

市场网络优势:截止2016年底,华为在全球168个国家有分公司或代表处;同时,依据不同国家或地区的能力优势,在美国、欧洲、日本、印度、新加坡等地区构建了16个研究所,28个创新中心,45个产品服务中心。华为有7万多人的全球最大规模的研发团队,每年销售额10%投入研发,累计获得专利授权36511件。过去10年,华为累计研发投入250亿美金。 |

腾讯 |

技术工程事业群(TEG)为公司及各事业群提供技术及运营平台支持、研发管理、数据中心的建设与运营,并为用户提供全线产品的客户服务。作为运营着亚洲最大网络、服务器集群和数据中心的事业群,并牵头腾讯技术委员会,通过内部分布式开源协同,加强基础研发,建设技术中台等措施,支持业务创新。 |

二、AI医学影像行业产业链中游

1.AI医学影像行业产业链中游现状

我国AI医学影像行业产业链中游为AI医学影像。AI医学影像可分为设备型、互联网型、技术型。

(1)设备型

设备型AI医学影像企业依靠医学影像设备或影像管理写作系统进入医疗机构,往往需要通过依靠公司其他业务收入支持业务。

(2)互联网型

互联网型AI医学影像企业具有资本和算法优势,掌握和研发出先进的AI技术,在Al医学应用层面具有突破。

(3)技术型

技术型AI医学影像企业布局早,深度学习能力(自己算法)聚焦应用层建设,其资本关注高,融资支撑业务推进。目前技术型AI医学影像企业大概有43-48家左右,从技术型的企业的研究方向来看,35家集中在病灶识别与标注领域,影像三维重建和靶区自动勾画与自适应放疗较少。2020-2021年6月,我国已经有16款产品取得医疗器械三类证,获批上市,这意味着我国AI医疗器械审批进入新阶段,后续产品性能稳定获批概率都比较大。

病种 |

获批产品 |

企业名称 |

拿证日期 |

眼底 |

糖尿病视网膜病变眼底图像辅助诊断软件 |

鹰瞳科技 |

2020年08月 |

糖尿病视网膜病变眼底图像辅助诊断软件 |

硅基智能 |

2020年08月 |

|

糖尿病视网膜病变眼底图像辅助诊断软件 |

致远慧图 |

2021年06月 |

|

肺部 |

肺结节CT影像辅助检测软件 |

深睿医疗 |

2020年12月 |

肺炎CT影像辅助分诊及评估软件 |

深睿医疗 |

2021年03月 |

|

肺炎CT影像辅助分诊及评估软件 |

推想科技 |

2021年04月 |

|

肺结节CT影像辅助检测软件 |

推想科技 |

2020年11月 |

|

肺结节CT影像辅助检测软件 |

联影智能 |

2021年01月 |

|

心血管 |

冠脉CT造影图像血管狭窄辅助分诊软件 |

数坤科技 |

2020年11月 |

心电分析系统 |

乐普医疗 |

2020年01月 |

|

冠脉血流储备分数计算软件 |

科亚医疗 |

2020年01月 |

|

冠状动脉CT血流储备分数计算软件 |

睿心医疗 |

2021年04月 |

|

头颅 |

颅内肿瘤磁共振影像辅助诊断软件 |

安德医智 |

2020年06月 |

骨骼 |

骨折CT影像辅助检测软件 |

联影智能 |

2020年11月 |

骨折X射线图像辅助检测软件 |

汇医慧影 |

2021年05月 |

|

儿童手部X射线影像骨龄辅助评估软件 |

依图科技 |

2021年03月 |

2.AI医学影像行业产业链中游代表企业

我国AI医学影像行业产业链中游代表企业包括鹰瞳科技、硅基仿生、上工医信、体素科技等。

企业名称 |

优势分析 |

鹰瞳科技 |

经验优势:鹰瞳Airdoc是全球视网膜影像人工智能领域的领导者和先行者,公司基于视网膜影像人工智能识别的早期检测、辅助诊断及健康风险评估解决方案,通过视网膜影像、多模态数据分析以及人工智能深度学习算法,改善了慢性病传统的早期检测及诊断方式,在医疗机构和大健康场景中实现对慢性病的无创、精确、快速、高性价比且大规模的诊断及相关健康风险评估。 |

产品优势:2020年8月,鹰瞳Airdoc糖尿病视网膜病变眼底图像辅助诊断软件获国家药监局批准上市,在同类产品中首个获得国家药监局第三类医疗器械证书,并由此展开在国内医院的使用,协助及减轻医生的医学诊断工作。为解决未满足的医疗健康需求,公司开发了人工智能视网膜影像相关的丰富产品管线,已广泛应用于社区诊所、体检中心、保险公司、验光中心及药房等场所,为用户提供疾病辅助诊断及健康风险评估。 |

|

硅基仿生 |

产品优势:硅基在研的项目包括植入式视网膜电刺激器、持续葡萄糖监测、糖网筛查和胃癌筛查。项目范围覆盖了健康管理、慢病管理、疾病筛查、疾病诊断和疾病治疗等。硅基始终保持对新技术领域的关注,包括脑机接口和视觉编码、医学影像人工智能、医疗大数据和医疗机器人等。同时,硅基面向视网膜色素变性、糖尿病、心脑血管疾病、消化道肿瘤等疾病,也不断探寻更好的解决方案。 |

资金及研发优势:硅基积极与国内外顶尖的医疗机构和科研机构进行合作,并不断得到医学与技术权威给予的指导帮助,产品和组织战略得以持续优化。硅基已累计获得上亿元人民币的风险投资,以及国家科技部和省市区政府数千万的科研资助。在不断取得阶段性项目成果并持续拓展新项目的同时,硅基也逐步构建起具有独特产业价值的研发平台,实现业务和组织的有机扩充。 |

|

人才优势:硅基研发团队由多学科复合型人才组成,研究背景扎实,行业经验丰富。同时,硅基实现了覆盖设计开发、生产制造、质量管理、产业资源管理、注册法规、知识产权、市场营销等全产业链的人才配备和跨项目的人才共享。 |

|

营销优势:深圳硅基仿生科技有限公司是一家致力于医用有源植入和医疗人工智能研发与产业化的公司。公司总部位于深圳。此外,公司在美国洛杉矶、北京和广州设有分部。 |

|

上工医信 |

产品优势:上工医信,是一家AI医疗领域的高新技术企业,由医疗行业资深从业者创建于2014年。通过架构于云端的眼底影像智能诊断产品——“上工慧眼”,上工医信提供常见眼底病筛查服务;公司主要产品为“慧眼糖网(SG-DR)”,为内分泌或基层内科提供糖尿病视网膜病变筛查服务。基于眼底影像筛查服务和临床应用需求,上工医信进一步开发了糖尿病及并发症智慧管理平台“SG-DCSmart”,为基层医疗机构提供慢病管理服务。 |

技术优势:公司技术处于国际领先位置并具有广泛的兼容性。多次国际大赛中,公司取得过一项第一、多项前三的好成绩;公司产品兼容超过20个品牌的眼底照相机,可适用于包括三级、二级和基层在内的各个层级的医疗机构。 |

|

服务优势:公司服务的医疗机构超过600家,其中,超过300家的三级医院,服务人次超过100万人次,眼底影像数量超过200万张。 |

|

市场营销优势:公司已成为默沙东、默克、拜耳、雅培、佳能、康弘药业等大型企业的长期合作伙伴,并跟部分省市卫健委、全国防盲技术指导组、中国微循环学会等机构达成战略合作。 |

|

品牌优势:在2018年召开的欧洲糖尿病学会(EASD)年会和国际糖尿病联盟(IDF)年会上,公司提供技术支持的“中国糖网筛防工程”,发布了我国来自于真实临床的糖网病流行病学数据。商业落地取得重大突破,取得“慧眼糖网”的物价编码,逐渐获跨国药企认可落地合作项目。 |

|

体素科技 |

资金优势:成立于2016年初,公司在上海、苏州和美国洛杉矶均设有办公室。2016年9月,公司获得550万美元的天使轮融资。2017年5月,公司完成红杉资本领投的千万美金级A轮融资,此轮融资将主要用于扩展已有针对特定重大疾病的医疗影像自动分析服务。2017年9月,公司完成近亿元A+轮融资,由腾讯领投(战略投资),A轮投资方红杉资本和联创资本跟投。 |

产品优势:目前体素科技的产品形式主要包括三种类型:在Web客户端的应用,主要是为医院、体检中心、保险公司提供分析服务;云计算服务接口,主要是与影像器械生产商、医疗影像管理系统软件商合作;为第三方医疗数据分析应用上提供云计算平台。 |

|

业务优势:目前,体素科技的业务覆盖早期肺癌、糖尿病视网膜病变、心血管疾病等几个业务领域。 |

(1)应用场景和销售渠道

AI医学影像主要应用场景包括医疗机构、体检中心、保险机构、第三方医学影像中心、影像设备企业。目前在全国范围内,AI产品仍属于新型应用,尚无统一收费规则或标准,各应用场景收费模式存在一定差异,主要包括以下三大类:

收费模式 |

具体情况 |

消费终端 |

|

模式一 |

一次性打包销售 |

将AI产品作为软件服务单独提供技术解决方案,收取软件服务费。其优势在于相较云服务,软件开发形式更符合各级医疗机构采购习惯。 |

医疗机构、体检中心、保险机构、第三方医学影像中心 |

模式二 |

服务项目抽成收费 |

将AI医学影像嵌入云HIS(医院信息系统)或云PACS(影响归档和通信系统)中,打包售卖给各级医疗机构,提供影像资料诊断服务,按照诊断数量收取费用,相当于与各级医疗机构共同提供医疗影像服务,并从中获得分成。 |

|

模式三 |

合作配套收费 |

与影像设备厂商合作提供具有AI功能的医疗影像设备,收取一定分成,这种形式较难提供完整的拍片、阅片智能解决方案、需要重新申报NMPA审批认证,落地较少。 |

影像设备企业 |

AI医学影像产品作为软件服务单独收费模式中,目前采购主体多集中在政府和医院端。采购金额来看,不同产品项目金额相距较大,也呈现出地域分布。

渠道 |

时间 |

采购单位 |

货品名称 |

型号 |

厂商品牌 |

设备单价(万元) |

政府采购 |

2019.12 |

晋城市卫生健康委员会 |

医学影像辅助诊断平台 |

Dr.Turing v2.0 |

慧影医疗 |

108.8 |

2019.12 |

晋城市卫生健康委员会 |

数字智能胶片机构管理平台 |

数字智能胶片机构端v3.0 |

慧影医疗 |

89.6 |

|

2019.06 |

杭州市西湖区卫生健康局 |

西湖区基层医疗超声人工智能辅助诊断项目 |

- |

德尚韵兴 |

208.0 |

|

医院信息化采购 |

2020.12 |

深圳市第二人民医院 |

肺结节人工智能辅助诊断系统 |

Yizhun CIPS |

医准智能 |

49.6 |

2019.11 |

四川大学华西医院 |

肺癌科研智能病种软件 |

- |

依图医疗 |

235.0 |

|

2019.09 |

宁夏回族自治区人民医院 |

人工智能肺结节辅助诊断系统 |

- |

推想科技 |

83.0 |

|

2019.06 |

上海市肺科医院、上海中医药大学附属曙光医院 |

医学图像处理软件、医用影像处理软件工作站 |

Ziostation2 Plus |

上海津广 |

36.8 |

(2)消费终端

AI医学影像消费终端为患者。企业布局AI医学影像时,会根据自己的技术特点和市场需求,选择一个或者多个病种介入,目前比较热门的领域有肺结节、眼底、乳腺癌和宫颈癌。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。