据悉,当前全球核医学年检查量为4880万例,每百万人核医学检查量为0.64万例。其中,美国核医学年检查量最多,达2230万例;日本人均核医学检查量最高,达11.11万例;而我国处于较低水平,核医学年检查量仅262万例,每百万人核医学检查量只有0.19万例。

| 区域 |

核医学年检查量(万例) |

每百万人核医学检查量(万例) |

| 世界 |

4880 |

0.64 |

| 美国 |

2230 |

6.94 |

| 日本 |

1410 |

11.11 |

| 欧盟 |

1200 |

2.4 |

| 亚洲 |

1100 |

0.2 |

| 德国 |

600 |

7.41 |

| 韩国 |

500 |

9.72 |

| 中国 |

262 |

0.19 |

从全球PET检查数据来看,全球PET(主要是18F)年检查量达480万例,每百万人年PET检查量为0.06万例。其中,美国PET(主要是18F)年检查量遥遥领先于于其他地区,达210万例;亚洲PET(主要是18F)年检查量达120万例,每百万人年PET检查量为0.02万例,我国远远低于亚洲平均水平,PET〔主要是18F)年检查量仅52.4万例。

| 区域 |

PET-CT(MR)数量 |

每百万人PET保有量(万台) |

PET(主要是18F)年检查量(万例) |

每百万人年PET检查量(万例) |

| 世界 |

/ |

/ |

480 |

0.06 |

| 美国 |

2500 |

7.78 |

210 |

0.65 |

| 欧盟 |

/ |

/ |

110 |

0.22 |

| 亚洲 |

/ |

/ |

120 |

0.02 |

| 德国 |

220 |

2.72 |

47 |

0.58 |

| 日本 |

440 |

3.47 |

58 |

0.46 |

| 韩国 |

285 |

5.54 |

49 |

0.95 |

| 中国 |

306 |

0.22 |

52.4 |

0.04 |

从全球SPECT检查数据来看,世界SPECT(主要是99Tcm)年检查量为4020万例,每百万人年SPECT检查量为0.53万例。其中,美国SPECT(主要是99Tcm)年检查量最高,达1800万例;我国仅210万例,远远低于亚洲平均水平。

| 区域 |

SPECT(主要是99Tcm)年检查(万例) |

每百万人年SPECT检查量(万例) |

| 世界 |

4020 |

0.53 |

| 美国 |

1800 |

5.6 |

| 欧盟 |

1010 |

2.02 |

| 亚洲 |

910 |

0.17 |

| 中国 |

210 |

0.15 |

二、我国核医学发展情况

从我国核医学发展情况来看,2012-2018年我国核医学行业整体保持稳步增长,相关工作科室、从业人员、PET/CT正电子显像设备、SPECT等单光子显像设备、PET/GT检查量、开展核素治疗的医疗机构、使用单光子药物的机构总体来看均有小幅增长。

| 项目 |

2012年普查 |

2014年普查 |

2016普查 |

2018年普查 |

| 核医学工作科室(个) |

767 |

838 |

891 |

927 |

| 核医务工作人员(人) |

6898 |

8678 |

9467 |

9090 |

| PET/CT正电子显像设备(台) |

162 |

198 |

246 |

307 |

| SPECT等单光子显像设备(台) |

605 |

659 |

774 |

857 |

| PET/GT检查量(例) |

307247 |

446429 |

469364 |

522854 |

| 开展核素治疗的医疗机构(个) |

513 |

610 |

658 |

662 |

| 使用单光子药物的机构(个) |

496 |

545 |

642 |

644 |

从我国PET检查数据来看,2007-2017年我国PET/CT台数、PET/MR台数、PET检查数、核医学相关科室数量保持稳步增长,2017年分别达298台、9台、52.29万例、927个。

| 统计时间 |

PET/CT台数 |

PET/MR台数 |

PET检查数(万) |

核医学相关科室数量 |

| 2007.12 |

89 |

/ |

/ |

/ |

| 2008.12 |

97 |

/ |

11.59 |

/ |

| 2009.5 |

118 |

/ |

15.48 |

/ |

| 2010.7 |

133 |

/ |

/ |

/ |

| 2012.1 |

162 |

/ |

30.72 |

767 |

| 2013.12 |

198 |

/ |

44.64 |

838 |

| 2015.12 |

240 |

6 |

46.94 |

891 |

| 2017.12 |

298 |

9 |

52.29 |

927 |

从我国SPECT检查数据情况来看,2010-2017年我国SPECT台数总体稳定在340台及以上,SPECT/CT及符合线路SPECT台数实现快速增长,2017年已达390台。

| 统计时间 |

SPECT台数 |

SPECT/CT及符合线路SPECT台数 |

| 2010.7 |

386 |

169 |

| 2011.12 |

358 |

140 |

| 2013.12 |

340 |

215 |

| 2015.12 |

357 |

304 |

| 2017.12 |

341 |

390 |

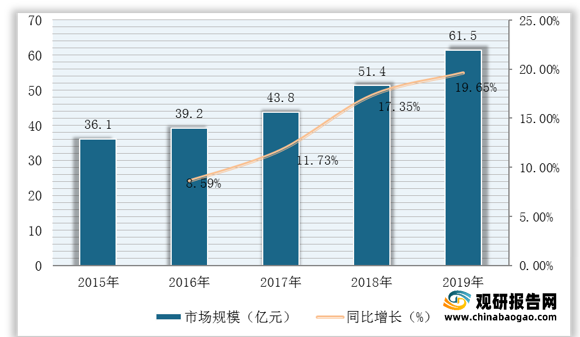

总体来看,我国核医学市场正保持快速增长,2019年其市场规模已达61.5亿元,同比增长19.65%。但与欧美等发达国际相比,仍存在较大差距,行业前行之路“仍阻且长”。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。