| 类别 |

主要产品 |

| 医用卫生材料及敷料类 |

医用胶布、绷带、纱布、帽子、敷贴、海绵、一次性压舌板、病床用品、鞋套、防护服、手术衣、洞衣、垫巾、牵引带等 |

| 注射穿刺类 |

一次性注射器、注射针、滞留针、输液器、血袋、采血针等 |

| 医用高分子材料类 |

血液成分分离耗材、连接管路、药液过滤滤网、空气过滤滤膜、引流管、导尿管、肠道插管、医用手套、集尿袋、引流袋等 |

| 医用消毒类 |

医用酒精,消毒液、消毒包装袋、指示卡、指示胶带等 |

| 麻醉耗材类 |

一次性麻醉包、输液泵、喉罩、面罩、通气管、动脉插管、静脉插管、插管、导管、麻醉穿刺针、穿刺包、术后催醒器、麻醉气体过滤器、麻醉气体净化器、传感器、检测电极片等 |

| 手术室耗材类 |

一次性手术器、灌注器、医用逢合针、缝合线、可吸收缝合线、灭菌线束、灭菌线团、电刀、电凝镊、手术刀、手术刀片、医用备皮刀、医用胶、点击、穿刺器、吸引头等 |

| 医技耗材类 |

B超打印纸、耦合剂、导电膏、心电电极、脑心电图纸、尿液分析仪打印纸、升华打印纸、高压注射器针筒、高压注射器针头、一次性照影连接管、医用X光胶片、医用CT(MR)胶片、激光胶片等 |

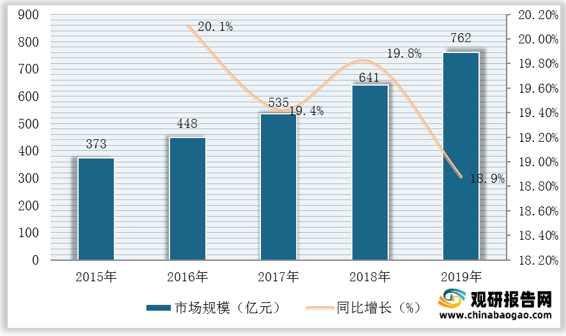

数据显示,近五年来得益于医疗需求增长,居民生活水平提高,我国低值医用耗材市场保持高速增长,截至2019年行业规模已达762亿元,同比增长18.9%。

其中,注射穿刺类在低值医用耗材市场占比最大,其占比高达30%;其次则为注射穿刺类、医用卫生材料及敷料类,占比分别为22%、16%。

从市场竞争来看,经过多年的发展,我国低值医疗耗材基本形成了充分竞争市场,随着贸易全球化的深入,国外医用耗材产品全面参与国内市场竞争,市场化程度不断加深,竞争主体数量不断增加,行业集中度仍较低。

据不完全统计,目前我国已上市低值耗材企业共计10家,分别为蓝帆医疗、奥美医疗、康德莱、英科医疗、振德医疗、维力医疗、阳普医疗、普华和顺、三鑫医疗、南卫股份。

| 企业名称 |

简介 |

| 蓝帆医疗 |

医用手套和防护服领导者,通过并购进入心血管介入耗材领域 |

| 奥美医疗 |

中国医用敷料连续十年出口第一,中国医疗器械出口20强企业 |

| 康德莱 |

国内医用穿刺耗材龙头企业 |

| 英科医疗 |

全球领先医用手套生产商,产能100亿只/年 |

| 振德医疗 |

国内医用数料品类齐全、规模领先的企业 |

| 维力医疗 |

全球导管主要供应商之一 |

| 阳普医疗 |

国内采血管耗材领导者 |

| 普华和顺 |

中国高端输液器和留置针生产领导者 |

| 三鑫医疗 |

国内少数几家具备血液净化全产业链解决方案的企业之一 |

| 南卫股份 |

国内敷贴耗材领导者,云南白药创可贴独家产品提供商 |

其中,10家企业主要分布于医用敷料、手套、采血管和输液穿刺等细分领域,多数低值耗材企业在自身细分领域进行研发升级和产品线组合,发展成为方案解决商。

| 企业 |

注射穿刺类 |

卫生材料及敷料耗材 |

医用高分子耗材 |

其他 |

||||||||||||

| 一次性注射器 |

注射针 |

留置针 |

输液输血器 |

纱布 |

绷布 |

敷贴 |

帽子、口罩防护服 |

棉球 |

导尿吸痰转换急救药等包 |

医用手套 |

集尿袋 |

导管 |

引流管 |

采血管 |

其他低值耗材 |

|

| 蓝帆医疗 |

|

|

|

|

★ |

|

|

|

|

★ |

★ |

|

|

|

|

|

| 奥美医疗 |

|

|

|

|

★ |

★ |

★ |

★ |

★ |

★ |

★ |

|

|

|

|

|

| 康德莱 |

★ |

★ |

|

★ |

|

|

|

|

|

|

|

★ |

★ |

★ |

★ |

|

| 英科医疗 |

|

|

|

|

|

|

|

|

|

|

★ |

|

|

|

|

★ |

| 振德医疗 |

|

|

|

|

★ |

★ |

★ |

★ |

★ |

★ |

|

|

|

|

|

|

| 维力医疗 |

|

|

|

|

|

|

|

|

|

|

|

★ |

★ |

★ |

|

★ |

| 阳普医疗 |

|

|

★ |

★ |

|

|

|

|

|

|

|

|

|

|

|

|

| 普华和顺 |

★ |

|

★ |

★ |

|

|

|

|

|

|

★ |

|

★ |

|

|

★ |

| 三鑫医疗 |

|

|

★ |

|

|

|

|

★ |

|

★ |

|

|

★ |

|

★ |

|

| 南卫股份 |

|

|

|

|

|

★ |

★ |

|

|

★ |

|

|

|

|

★ |

|

更多深度内容,请查阅观研报告网:

《2021年中国低值医疗耗材行业分析报告-行业竞争现状与发展趋势预测》

《2021年中国高值医疗耗材行业分析报告-行业竞争格局与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。