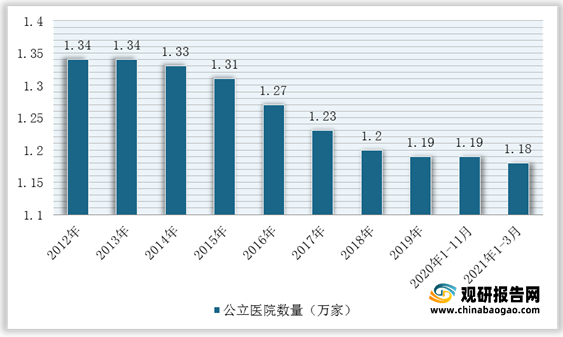

近年来,在《关于控制公立医院规模过快扩张的紧急通知》、《关于促进社会办医持续健康规范发展的意见》等医改政策背景下,我国公立医院的数量逐渐下降。根据数据显示,2019年,公立医院的数量为11930家,截至2021年3月底,我国共有公立医院1.18万个。

一、公立医院行业风险分析

2021年3月25日,在国家卫健委财务司公布2021年度部门预算中表示,公立医院2021年预算数比2020年执行数下降66%,公共卫生2021年执行数比2020年下降12.4%等,这说明我国公立医院行业的过紧日子将要来临,进而对产业现状产生不少的影响。

那么为什么这么说呢?在国家公布的全国约7万亿卫生总费用中,财政为我们负担约三成的医疗卫生支出。所谓卫生总费用,指的是一个地区全社会用于医疗卫生服务所消耗的资金总额,不仅包含医疗支出,还包括防疫、预防保健、医学科研等支出。也就是说,此次卫健委财政缩减会对医疗支出、科研等领域产生巨大影响,对公立医院行业发展风险性进一步加大。

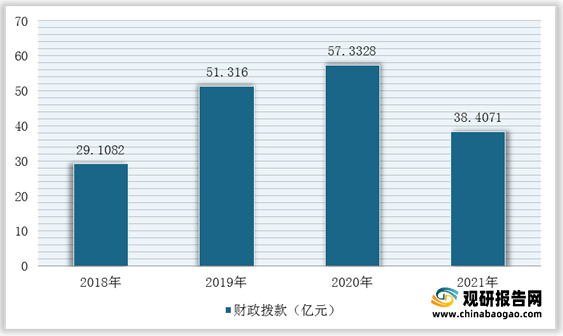

根据数据显示,2021年,国家卫健委预算编列单位公立医院财政拨款为38.4071亿。

而且,自从十部委发文基础是《全国医疗卫生服务体系规划纲要(2015~2020年)》,该规划明确规定了各级公立医院规模的扩张发展,但是在结构上限制上级医院盲目扩张。

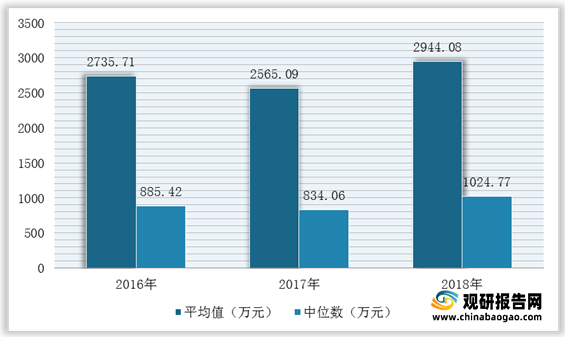

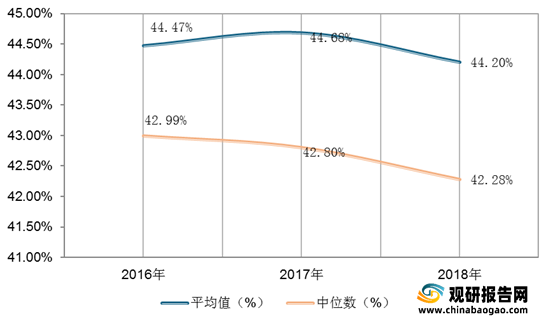

同时,2020年7月1日,国家卫健委发布通报,我国参加监测的2398家三级公立医院2018年的平均收支结余(即毛利润)为2944.08万元。而且由于各家医院经营状况悬殊,各家三级公立医院平均收支结余的众数是1024.77万元,全国约22.65%的三级公立医院出现收支结余为负数(即赤字);全国公立三级医院平均资产负债率高于40%,约三分之一的医院资产负债率大于50%。这也就是说,卫健委如果缩减医疗支出,那么医院将普遍举债经营,并且即使不营业,每天仍然要承担大量的贷款利息支出。

二、公立医院行业机遇分析

随着我国人口老龄化程度不断上升,公立医院服务需求规模将持续扩大,我国将继续扩大医疗服务资源供给。“十四五”纲要指出,我国将以公立医疗机构为主体、非公立医疗机构为补充,扩大医疗服务资源供给。同时,要加强公立医院建设,加快建立现代医院管理制度,提升医护人员培养质量与规模。

更多深度内容,请查阅观研报告网:

《2021年中国公立医院行业分析报告-市场规模现状与未来趋势预测》

《2021年中国公立医院行业分析报告-市场规模与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2010-2021年3月我国公立医院数量统计情况

数据来源:观研天下整理

一、公立医院行业风险分析

2021年3月25日,在国家卫健委财务司公布2021年度部门预算中表示,公立医院2021年预算数比2020年执行数下降66%,公共卫生2021年执行数比2020年下降12.4%等,这说明我国公立医院行业的过紧日子将要来临,进而对产业现状产生不少的影响。

那么为什么这么说呢?在国家公布的全国约7万亿卫生总费用中,财政为我们负担约三成的医疗卫生支出。所谓卫生总费用,指的是一个地区全社会用于医疗卫生服务所消耗的资金总额,不仅包含医疗支出,还包括防疫、预防保健、医学科研等支出。也就是说,此次卫健委财政缩减会对医疗支出、科研等领域产生巨大影响,对公立医院行业发展风险性进一步加大。

根据数据显示,2021年,国家卫健委预算编列单位公立医院财政拨款为38.4071亿。

2018~2021年国家卫健委预算编列单位公立医院财政拨款统计情况

数据来源:观研天下整理

而且,自从十部委发文基础是《全国医疗卫生服务体系规划纲要(2015~2020年)》,该规划明确规定了各级公立医院规模的扩张发展,但是在结构上限制上级医院盲目扩张。

2020年全国医疗卫生服务体系资源要素配置主要指标

| 主要指标 |

2020年目标 |

2013年现状 |

指标性质 |

| 每千常住人口医疗卫生机构床位数(张) |

6 |

4.55 |

指导性 |

| 医院 |

4.8 |

3.56 |

指导性 |

| 公立医院 |

3.3 |

3.04 |

指导性 |

| 其中:省办及以上医院 |

0.45 |

0.39 |

指导性 |

| 市办医院 |

0.9 |

0.79 |

指导性 |

| 县办医院 |

1.8 |

1.26 |

指导性 |

| 其他公立医院 |

0.15 |

0.60 |

指导性 |

| 社会办医院 |

1.5 |

0.52 |

指导性 |

| 基层医疗卫生机构 |

1.2 |

0.99 |

指导性 |

| 每千常住人口执业(助理)医师数(人) |

2.5 |

2.06 |

指导性 |

| 每千常住人口注册护士数(人) |

3.14 |

2.05 |

指导性 |

| 每千常住人口公共卫生人员数(人) |

0.83 |

0.61 |

指导性 |

| 每万常住人口全科医生数(人) |

2 |

1.07 |

约束性 |

| 医护比 |

1∶1.25 |

1∶1 |

指导性 |

| 市办及以上医院床护比 |

1:0.6 |

1∶0.45 |

指导性 |

| 县办综合性医院适宜床位规模(张) |

500 |

/ |

指导性 |

| 市办综合性医院适宜床位规模(张) |

800 |

/ |

指导性 |

| 省办及以上综合性医院适宜床位规模(张) |

1000 |

/ |

指导性 |

数据来源:观研天下整理

同时,2020年7月1日,国家卫健委发布通报,我国参加监测的2398家三级公立医院2018年的平均收支结余(即毛利润)为2944.08万元。而且由于各家医院经营状况悬殊,各家三级公立医院平均收支结余的众数是1024.77万元,全国约22.65%的三级公立医院出现收支结余为负数(即赤字);全国公立三级医院平均资产负债率高于40%,约三分之一的医院资产负债率大于50%。这也就是说,卫健委如果缩减医疗支出,那么医院将普遍举债经营,并且即使不营业,每天仍然要承担大量的贷款利息支出。

2016-2018年我国医院业务收支结余

数据来源:观研天下整理

2016-2018年我国医院资产负债率

数据来源:观研天下整理

二、公立医院行业机遇分析

随着我国人口老龄化程度不断上升,公立医院服务需求规模将持续扩大,我国将继续扩大医疗服务资源供给。“十四五”纲要指出,我国将以公立医疗机构为主体、非公立医疗机构为补充,扩大医疗服务资源供给。同时,要加强公立医院建设,加快建立现代医院管理制度,提升医护人员培养质量与规模。

中国公立医院"十四五期间发展目标

| 时间 |

政策 |

主要内容 |

| 2021年3月 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

以公立医疗机构为主体、非公立医疗机构为补充,扩大医疗服务资源供给 |

| 加强公立医院建设,加快建立现代医院管理制度,深人推进治理结构、人事薪酬、编制管理和绩效考核改革 |

||

| 加快优质医疗资源扩容和区域均衡布局,建设国家医学中心和区域医疗中心。 |

||

| 提升医护人员培养质量与规模,扩大儿科、全科等短缺医师规模,每千人口拥有注册护士数提高到3.8人 |

数据来源:观研天下整理(WYD)

更多深度内容,请查阅观研报告网:

《2021年中国公立医院行业分析报告-市场规模现状与未来趋势预测》

《2021年中国公立医院行业分析报告-市场规模与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。