参考中国报告网发布《2017-2022年中国骨科植入医疗器械行业发展格局现状及发展策略研究报告》

一、行业影响因素分析

1、有利因素

(1)产业政策的支持

2015 年10 月29 日,中国共产党第十八届中央委员会第五次全体会议通过《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,明确指出促进新一代信息通信技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械等产业发展壮大。

国家政策面的支持,对医疗器械行业的发展提供了极为有利的发展环境和发展空间。

(2)我国宏观经济发展良好

随着改革开放的逐步深化和社会主义现代化建设的不断推进,我国宏观经济一直保持持续、健康、稳步的发展。2015 年我国国内生产总值约67.67 万亿元,比去年增长了约6.9%。全年全国居民人均可支配收入21,966 元,扣除价格因素比上年增长7.4%。医疗器械行业的发展与国民经济的发展戚戚相关,因此我国经济的持续稳定健康的增长为医疗器械行业的发展提供了坚实的基础。

随着经济的发展、人口的增长、社会老龄化程度提高、人们保健意识的不断增强,以及我国医疗体制改革和产业结构调整,医疗器械市场将持续快速增长,市场空间巨大。

目前,国内骨科医疗器械制造企业多数是在上世纪90 年代后期成立,规模较小,产能无法满足国内和国际市场需求,为了更好的适应国内外市场的需要,骨科医疗器械的技术创新和产能扩张势在必行。

(4)中国正逐步融入全球医疗器械产业链

一方面,近年来医疗器械跨国公司相继在中国加大产业投资;金融资本活跃于中国医疗器械行业;越来越多的欧美医疗器械生产商关注中国市场。

另一方面,审视中国医疗器械企业的成长与国际化路径,通常最初以代理国外产品为主,再用逐步积累的资金投入生产与研发,之后争取资本的注资以实现迅速发展。近年来,一些实力较强的医疗器械生产企业均在积极开拓海外市场,甚至进行境外的资本运作,收购能在技术或营销网络上形成互补的境外公司。

中国医疗器械行业已经融入全球产业链,我国将成为全球医疗器械的重要生产基地。

2、不利因素

(1)国际巨头的竞争

国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端骨科医疗器械的研发上积累丰富的经验,垄断了主要高端骨科医疗器械产品核心技术,可以凭借资金优势和品牌优势通过收购国内企业或由国内企业OEM 的方式降低生产成本,给我国骨科医疗器械制造企业带来强大的竞争压力。

(2)创新投入不够,技术研发能力差

现代高科技医疗器械产品的开发研究必然需要大量的资金支持,如在美国,对医疗器械的研发投入/销售额的比率排在各行业的第二位,上个世纪末一直在10%左右。而我国对医疗器械的投入不到1%,无法实现有效的技术转移,这成为制约我国医疗器械快速发展的瓶颈。很多企业无力投入创新研发,企业几乎无自主知识产权技术,往往处于低水平重复生产状态。

二、行业技术水平及技术特点

骨科医疗器械参与市场竞争,很大程度上依赖于其产品的技术发展水平。骨科医疗器械产品生产最早始于国外,国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端骨科医疗器械的研发上积累数十年的经验,在产品设计、原材料选择、生产工艺等各方面垄断了主要高端产品的核心技术。

我国骨科医疗器械行业伴随着中国经济的发展而逐渐成长起来,行业发展经历了从无到有、从小到大的过程,产品种类日益多样化,目前已经基本涵盖骨科疾病所需的各类产品,逐渐填补了我国在这一领域的空白。但是与发达国家相比,我国骨科医疗器械技术含量及产品档次仍有待进一步提高,目前市场上国产骨科医疗器械大部分属于中低端产品,但是随着技术水平的提高、产品稳定性的加强,一批民族品牌已经逐渐在市场上站稳了脚跟,在注册认证、销售渠道等方面形成了优势。行业现有厂商要维持在行业中的领先地位,必须加大研发投入的力度,增强自主创新能力,不断地推出新产品、完善产品线,才能保证其市场竞争中的优势地位。

三、行业的周期性、区域性

产品主要与居民对外科手术的必需性直接相关,同时骨科医疗器械行业主要依靠技术进步、新产品推出及优质服务为行业发展的撬动点,经济的周期变动,不会对整个行业的发展产生重大影响。所以,骨科医疗器械行业不具有明显的周期性和区域性。

四、行业上下游产业关系

公司所处行业的上游主要包括金属材料、生物医用材料等,由于本行业产品毛利率较高,原材料价格的正常波动不会对本行业的利润水平带来较大影响。

本行业最主要的下游用户是各级医院,产品通过医院直接用于接受手术的临床患者。在欧美等发达国家,医疗卫生系统相对成熟,人口基数相对稳定,老龄化情况明显,市场需求稳中有升。新兴发展中国家的医疗卫生系统正在逐步完善,人口基数不断增加,部分国家老龄化开始显现,增加了医疗器械产品的需求。

在中国,随着新医改政策的逐步落实,医疗卫生体系的不断发展完善,医疗保障方面的政策持续推出,促进国内医疗器械市场保持较快的增长。

一、行业影响因素分析

1、有利因素

(1)产业政策的支持

2015 年10 月29 日,中国共产党第十八届中央委员会第五次全体会议通过《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,明确指出促进新一代信息通信技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械等产业发展壮大。

国家政策面的支持,对医疗器械行业的发展提供了极为有利的发展环境和发展空间。

(2)我国宏观经济发展良好

随着改革开放的逐步深化和社会主义现代化建设的不断推进,我国宏观经济一直保持持续、健康、稳步的发展。2015 年我国国内生产总值约67.67 万亿元,比去年增长了约6.9%。全年全国居民人均可支配收入21,966 元,扣除价格因素比上年增长7.4%。医疗器械行业的发展与国民经济的发展戚戚相关,因此我国经济的持续稳定健康的增长为医疗器械行业的发展提供了坚实的基础。

2012-2016年我国国内生产总值情况

资料来源:国家统计局,观研天下数据中心整理

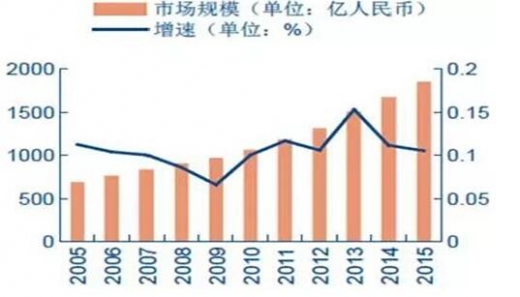

(3)市场需求持续增长随着经济的发展、人口的增长、社会老龄化程度提高、人们保健意识的不断增强,以及我国医疗体制改革和产业结构调整,医疗器械市场将持续快速增长,市场空间巨大。

2005-2015年中国保健品行业市场规模及增速

资料来源:公开资料,观研天下数据中心整理

目前,国内骨科医疗器械制造企业多数是在上世纪90 年代后期成立,规模较小,产能无法满足国内和国际市场需求,为了更好的适应国内外市场的需要,骨科医疗器械的技术创新和产能扩张势在必行。

(4)中国正逐步融入全球医疗器械产业链

一方面,近年来医疗器械跨国公司相继在中国加大产业投资;金融资本活跃于中国医疗器械行业;越来越多的欧美医疗器械生产商关注中国市场。

另一方面,审视中国医疗器械企业的成长与国际化路径,通常最初以代理国外产品为主,再用逐步积累的资金投入生产与研发,之后争取资本的注资以实现迅速发展。近年来,一些实力较强的医疗器械生产企业均在积极开拓海外市场,甚至进行境外的资本运作,收购能在技术或营销网络上形成互补的境外公司。

中国医疗器械行业已经融入全球产业链,我国将成为全球医疗器械的重要生产基地。

2、不利因素

(1)国际巨头的竞争

国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端骨科医疗器械的研发上积累丰富的经验,垄断了主要高端骨科医疗器械产品核心技术,可以凭借资金优势和品牌优势通过收购国内企业或由国内企业OEM 的方式降低生产成本,给我国骨科医疗器械制造企业带来强大的竞争压力。

(2)创新投入不够,技术研发能力差

现代高科技医疗器械产品的开发研究必然需要大量的资金支持,如在美国,对医疗器械的研发投入/销售额的比率排在各行业的第二位,上个世纪末一直在10%左右。而我国对医疗器械的投入不到1%,无法实现有效的技术转移,这成为制约我国医疗器械快速发展的瓶颈。很多企业无力投入创新研发,企业几乎无自主知识产权技术,往往处于低水平重复生产状态。

二、行业技术水平及技术特点

骨科医疗器械参与市场竞争,很大程度上依赖于其产品的技术发展水平。骨科医疗器械产品生产最早始于国外,国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端骨科医疗器械的研发上积累数十年的经验,在产品设计、原材料选择、生产工艺等各方面垄断了主要高端产品的核心技术。

我国骨科医疗器械行业伴随着中国经济的发展而逐渐成长起来,行业发展经历了从无到有、从小到大的过程,产品种类日益多样化,目前已经基本涵盖骨科疾病所需的各类产品,逐渐填补了我国在这一领域的空白。但是与发达国家相比,我国骨科医疗器械技术含量及产品档次仍有待进一步提高,目前市场上国产骨科医疗器械大部分属于中低端产品,但是随着技术水平的提高、产品稳定性的加强,一批民族品牌已经逐渐在市场上站稳了脚跟,在注册认证、销售渠道等方面形成了优势。行业现有厂商要维持在行业中的领先地位,必须加大研发投入的力度,增强自主创新能力,不断地推出新产品、完善产品线,才能保证其市场竞争中的优势地位。

三、行业的周期性、区域性

产品主要与居民对外科手术的必需性直接相关,同时骨科医疗器械行业主要依靠技术进步、新产品推出及优质服务为行业发展的撬动点,经济的周期变动,不会对整个行业的发展产生重大影响。所以,骨科医疗器械行业不具有明显的周期性和区域性。

四、行业上下游产业关系

公司所处行业的上游主要包括金属材料、生物医用材料等,由于本行业产品毛利率较高,原材料价格的正常波动不会对本行业的利润水平带来较大影响。

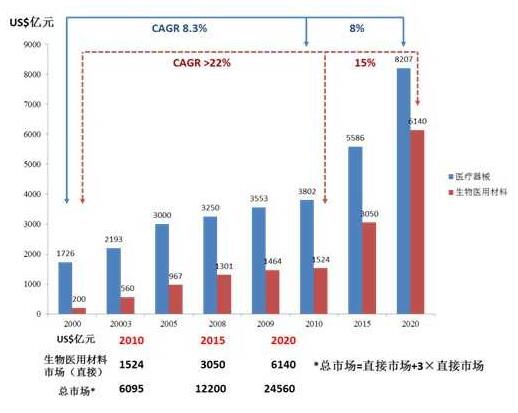

本行业最主要的下游用户是各级医院,产品通过医院直接用于接受手术的临床患者。在欧美等发达国家,医疗卫生系统相对成熟,人口基数相对稳定,老龄化情况明显,市场需求稳中有升。新兴发展中国家的医疗卫生系统正在逐步完善,人口基数不断增加,部分国家老龄化开始显现,增加了医疗器械产品的需求。

世界医疗器械及生物医用材料市场发展预测

在中国,随着新医改政策的逐步落实,医疗卫生体系的不断发展完善,医疗保障方面的政策持续推出,促进国内医疗器械市场保持较快的增长。

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。