根据国家卫生健康委员会发布的综合性医院骨折出院总人数、骨科专科医院出院总人数、骨科专科医院手术人数等客观数据,未来根据历史增长率及人口老龄化情况等因素进行预测。

2025年 |

2026年 |

2027年 |

2028年 |

2029年 |

2030年 |

|

骨折手术人数 |

0.98 |

1.07 |

1.15 |

1.25 |

1.36 |

1.49 |

其中:闭合性骨折人数 |

0.89 |

0.96 |

1.04 |

1.13 |

1.23 |

1.34 |

开放性骨折人数 |

- |

- |

- |

0.13 |

0.14 |

0.15 |

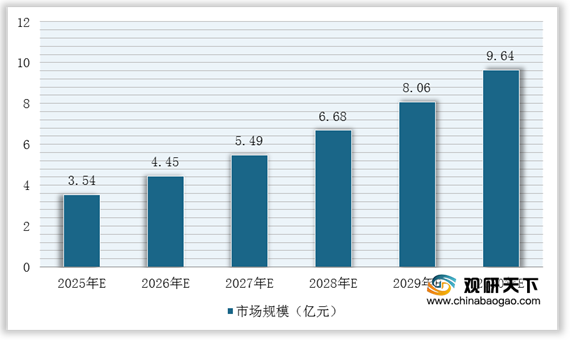

在不考虑适应症拓展的情况下,预计闭合性骨折手术患者的总数将在2030年达到134万人左右,尽管为了控制术后感染应该所有手术患者接种该疫苗,但考虑到市场教育、支出水平,谨慎预计24%的手术患者会选择接种重组金葡菌疫苗来预防感染,从而预计2030年将有32万左右的重组金葡菌疫苗接种者,在价格及接种程序不变的情况下,对应的市场规模也将达到9.64亿元。

抗原靶标 |

研发公司 |

适应症 |

阶段 |

后续 状态 |

|

Staph Vax |

CP5-rEPA+CP8-rEPA(双组分荚膜多糖) |

Nabi Biota pharmaceuticals |

晚期慢性肾病血液透析患者 |

Ⅲ期 |

已终止 |

V710 |

IsdB(单组分蛋白) |

Merck/Intercell |

心胸外科手术患者 |

Ⅱa,Ⅱb及Ⅲ期 |

已终止 |

Bivalent rLukS-PV / rAT |

rLukS-PV / rAT |

Nabi Biota pharmaceuticals |

Healthy18~55岁 |

Ⅰ、Ⅱ期 |

未见后续公开报道 |

SA75 |

GST-Can+His-ClfA+GST-D+Eap |

Vaccine Research International Plc |

院内感染 |

Ⅰ期 |

未见后续公开报道 |

SA3Ag |

CP5\CP8\mClfA(三组分:2个荚膜多糖与1个蛋白) |

Pfizer |

Healthy 18~85岁 |

Ⅰ期 |

更新换代为SA4Ag |

SA4Ag |

CP5\CP8\mClfA\MntC(四组分:2个荚膜多 糖与2个蛋白) |

Pfizer |

择期脊柱(后腰椎)融合手术患者18-65岁 |

Ⅱb期 |

提前终止 |

NDV-3 |

Candida Als3 |

NovaDigm Therapeutics |

Healthy 18~50岁 |

Ⅰ期 |

未见后续公开 报道 |

GSK2392103A GSK2392105A GSK2392106A GSK2392019A |

四组分重组蛋白 |

GSK |

Healthy 18~40岁 |

Ⅰ期 |

未见后续公开报道 |

STEBVax |

Staphylococcal Enterotoxin B(单组分蛋白) |

National Institute of Allergy and Infectious Diseases(NIAID) |

Healthy 18~40岁 |

Ⅰ期 |

未见后续公开报道 |

更多深度内容,请查阅观研报告网:

《2021年中国重组金葡菌疫苗市场分析报告-行业发展现状与发展趋势研究》

《2021年中国AC结合疫苗市场分析报告-市场格局现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。