分类 |

定义 |

代表产品 |

手术机器人 |

通过使用微创的方法,实施复杂的外科手术,医生可进行精确的微创远程手术。 |

例如美国的DaVinci手术机器人系统和Rosa手术机器人系统。 |

康复机器人 |

辅助人体完成肢体动作,用于神经运动康复训练,对脑瘫、脑卒中等患者进行神经康复治疗。 |

例如瑞士的LOKOMAT下肢康复机器人系统、以色列的ReWalkRobotics。 |

辅助机器人 |

可以辅助医疗过程,提升医护质量的医疗机器装备。 |

例如安翰医疗Navicam胶囊内镜机器人、卫邦科技WEINAS系列静脉药物调配机器。 |

服务机器人 |

用于减轻医护人员重复性劳动,提高其工作效率的医疗医疗机器装置,包括消毒机器人和药品运送机器人等。 |

例如英国的PAM机器人,美国TRC公司的HelpMate机器人。 |

现阶段世界医疗机器人的发展以美国企业为引领和代表,在行业占据绝对的优势地位。

应用领域 |

国家 |

企业名称 |

企业介绍 |

手术机器人 |

美国 |

Intuitive Surgical |

代表产品达芬奇外科手术系统,2000年7月11日获FDA批准,成为美国第一个可在手术室使用的机器人系统,目前全球安装达5582台 |

美国 |

Medtronic |

全球领先的医疗器械公司,致力于为慢病患者提供终身治疗方案,2018年通过收购以色列医疗设备公司MazorRobotics进入医疗机器人行业 |

|

美国 |

Medrobotics |

成立于2005年,总部位于马萨诸塞州,Flex机器人系统2015年获FDA批准 |

|

美国 |

TransEnterix |

成立于2006年,总部位于美国北卡罗莱州,生产销售腹腔镜机器人 |

|

配药机器人 |

德国 |

Omnicell& Aesynt |

成立于1992年,被KLAS评为2015年最佳药房自动化设备供应商 |

美国 |

Aethon |

成立于2004年,自主移动输送机器人,能够携带大量的行李架、手推车、重达453公斤的药物、实验室标本或其他敏感材料 |

|

美国 |

Innovation Associates |

成立于1972年,药房自动化领域的龙头企业之一 |

|

医院消毒机器人、远程医疗机器人 |

美国 |

Xenex |

成立于2009年,产品通过消毒杀死可能导致医院获得性感染的致密微生物 |

美国 |

IntouchHealth |

成立于2002年,产品可为偏远地区的病人或无法远行的人提供高质量的卒中、心血管或烧伤方面的紧急咨询 |

|

陪伴机器人

|

日本 |

Honda Robotics |

可协助老人、卧病在床或轮椅的人料理生活 |

美国 |

LuvozoPBC |

成立于2013年,专注于为提供老年人和残疾人的生活质量开发陪伴机器人 |

|

康复机器人 |

以色列 |

RewalkRobotics |

前身是Argo Medical Technologies,致力于制造可穿戴外骨骼董莉设备,帮助腰部以下瘫痪者重获行动能力 |

美国 |

EksoBionics |

成立于2005年,总部位于加州伯克利,是骨骼康复医疗机器人市场领导者 |

|

美国 |

Barrett Medical |

出自MIT,拳头产品WAM是一款轻型高度灵活的带反向力驱动机器人手臂 |

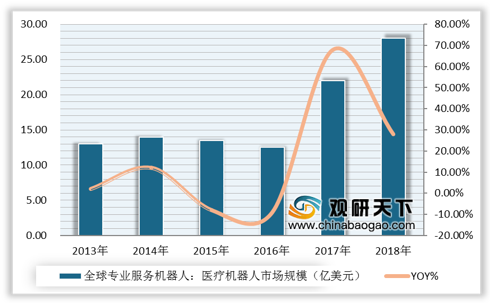

2018年全球专业服务医疗机器人市场规模达28亿美元,增速明显上升,同比增长25%。

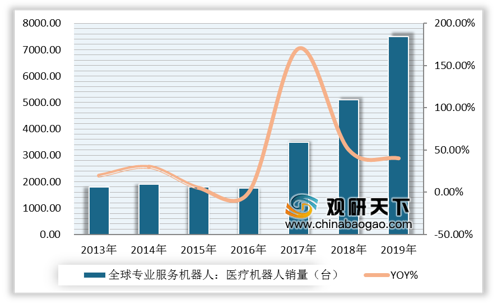

近年来,专业服务医疗机器人销量持续增加,2018年销量为5100台,2019年销量超7000台。

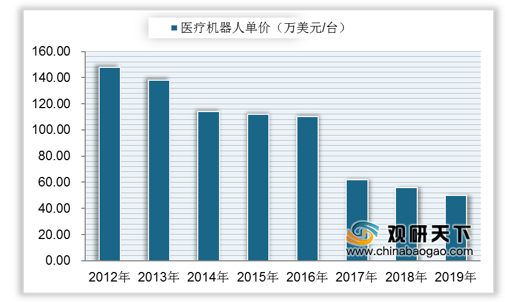

随着更多类型的低价机器人进入市场,医疗机器人的平均价格一直处于下降趋势。

以上数据资料参考《2020年中国医疗机器人市场分析报告-市场竞争现状与发展战略评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。