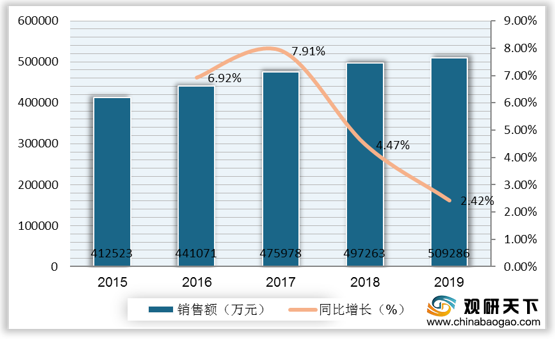

近年来,相关利好政策推动,我国零售药店终端儿科中成药销售额稳步增长,销售额从2015年的412523万元增至2019年的509286万元,但销售额增速有所减缓。

| 排名 |

产品名称 |

企业名称 |

销售额 |

同比增长 |

| 1 |

丁桂儿脐贴 |

亚宝药业集团 |

41909 |

0.63% |

| 2 |

小儿感冒颗粒 |

华润三九(枣庄)药业 |

41865 |

-3.19% |

| 3 |

小儿豉翘清热颗粒 |

济川药业集团 |

33360 |

18.21% |

| 4 |

小儿七星茶颗粒 |

广州王老吉药业 |

24892 |

3.32% |

| 5 |

小儿肺热咳喘口服液 |

黑龙江葵花药业 |

21490 |

-7.57% |

| 6 |

小儿柴桂退热颗粒 |

葵花药业(襄阳)隆中 |

20211 |

9.96% |

| 7 |

小儿肺热咳喘颗粒 |

海南葫芦娃药业集团 |

16494 |

18.25% |

| 8 |

金振口服液 |

江苏康缘药业 |

15449 |

33.75% |

| 9 |

开喉剑喷雾剂(儿童型) |

贵州三力制药 |

14976 |

4.26% |

| 10 |

小儿消积止咳口服液 |

告南厚普制药 |

14772 |

34.47% |

| 11 |

小儿肺热咳喘颗粒 |

黑龙江葵花药业 |

14094 |

6.97% |

| 12 |

四磨汤口服液 |

湖南汉森制药 |

13491 |

4.08% |

| 13 |

龙牡壮骨颗粒 |

健民药业集团 |

12266 |

19.32 |

| 14 |

小儿止咳糖浆 |

华润三九(郴州)制药 |

11721 |

8.34% |

| 15 |

小儿清肺化痰颗粒 |

神威药业集团 |

8593 |

-8.49% |

| 16 |

小儿清肺化痰口服液 |

葵花药业(冀州) |

6900 |

3.09% |

| 17 |

小儿咽扁颗粒 |

华润三九(黄石)药业 |

6513 |

19.18% |

| 18 |

醒脾养儿颗粒 |

贵州健兴药业 |

5205 |

7.45% |

| 19 |

小儿解感颗粒 |

山东明仁福瑞达制药 |

4496 |

-6.66% |

| 20 |

王氏保赤丸 |

精华制药集团 |

4323 |

-18.43% |

从亚类来看,2019年中国城市零售药店终端儿科中成药产品TOP20中,儿科止咳祛痰用药最多,达9个。

| 排名 |

产品名称 |

销售额 |

同比增长 |

亚类 |

| 1 |

小儿感冒颗粒 |

48494 |

-3.68% |

儿科感冒用药 |

| 2 |

丁桂儿脐贴 |

41909 |

0.63% |

儿科止泻药 |

| 3 |

小儿豉翘清热颗粒 |

33360 |

18.21% |

儿科感冒用药 |

| 4 |

小儿肺热咳喘颗粒 |

32449 |

11.48% |

儿科止咳祛痰用药 |

| 5 |

小儿七星茶颗粒 |

30207 |

-0.89% |

儿科厌食症用药 |

| 6 |

小儿柴桂退热颗粒 |

23902 |

0.49% |

儿科感冒用药 |

| 7 |

小儿肺热咳喘口服液 |

21490 |

-7.57% |

儿科止咳祛痰用药 |

| 8 |

小儿止咳糖浆 |

18692 |

4.02% |

儿科止咳祛痰用药 |

| 9 |

小儿咽扁颗粒 |

15957 |

8.80% |

儿科其他用药 |

| 10 |

金振口服液 |

15449 |

33.75 |

儿科止咳祛痰用药 |

| 11 |

开喉剑喷雾剂(儿童型) |

14976 |

4.26% |

儿科其他用药 |

| 12 |

小儿消积止咳口服液 |

14772 |

34.47% |

儿科止咳祛痰用药 |

| 13 |

四磨汤口服液 |

13491 |

4.08% |

儿科厌食症用药 |

| 14 |

龙牡壮骨颗粒 |

12266 |

19.32% |

儿科补充营养剂用药 |

| 15 |

小儿咳喘灵颗粒 |

11935 |

0.47% |

儿科止咳祛痰用药 |

| 16 |

小儿清肺化痰颗粒 |

8898 |

-8.30% |

儿科止咳祛痰用药 |

| 17 |

小儿咳喘灵口服液 |

7615 |

-15.93% |

儿科止咳祛痰用药 |

| 18 |

小儿清肺化痰口服液 |

7085 |

0.33% |

儿科止咳祛痰用药 |

| 19 |

健儿消食口服液 |

6662 |

4.53% |

儿科厌食症用药 |

| 20 |

小儿解感颗粒 |

6302 |

2.54% |

儿科感冒用药 |

《2021年中国儿科中成药市场分析报告-市场规模现状与发展规划趋势》

《2020年中国儿科药物行业分析报告-行业发展现状与发展趋势前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。