参考观研天下发布《2019年中国化学原料药市场分析报告-产业规模现状与发展规划趋势》

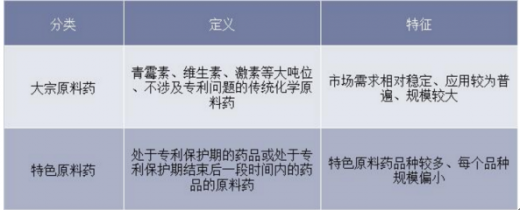

化学原料药主要分为大宗原料药和特色原料药,其中大宗原料药主要是指青霉素、维生素、激素等大吨位、不涉及专利问题的传统化学原料药,其市场需求相对稳定,应用较为普遍;而特色原料药主要是指处于专利保护期的药品或处于专利保护期结束后一段时间内的药品原料药。目前我国原料药产业主要集中于大宗原料药。

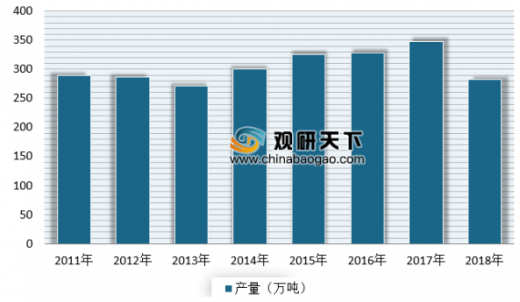

受医药市场需求的影响,我国化学药品原药制造业近几年来也呈现出迅速发展的态势,化学药品原药产量逐年增长,但到2018年,我国化学原药产量有所下降。数据显示,2018年我国化学原药产量有所下降282.3万吨,同比下降65.5万吨。

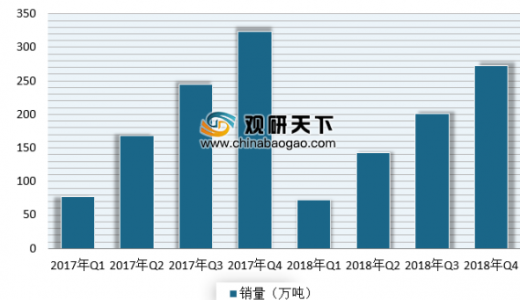

销售方面,2018年我国化学药品原药销售量为271.92万吨。分季度来看,一至四季度我国化学药品原药行业产销率逐渐增加,截止2018年第四季度,累计产销率为99.4%。

近几年,随着我国原料药行业生产技术的提升,大量化学原料药企业向我国转移,我国化学药品原药行业生产规模不断增加。但目前我国化学药品原药市场仍存在一些弊端。

我国化学药品原药行业存在的问题 |

|

成本费用较高 |

我国医药制造业企业成本费用中主营业务成本所占比重最大,主营业务成本占到主营业务收入的比重每年都在64%以上,2011以来,更是达到了70%以上的水平。成本费用较高限制了我国化学药品原药行业的盈利能力提升和利润积累,在未来发展中,医药制造业企业需要进一步压缩成本费用,走集约发展的道路,实现成本压缩的同时,也实现盈利能力的进一步提升。 |

企业地域和产品分布不均衡 |

我国化学药品原药及相关中间体的生产商主要集中在传统上化学工业发达的地区,如浙江、山东等地,其中我国拥有化学药品原药生产资质的企业达2400家以上,主要分布在江苏和浙江,拥有300家以上企业,目前在浙江的临海已建立国家级浙江省化学原料药基地,是国内化学原料药和医药中间体产业最早和最大的集聚区。 |

产品结构严重不合理 |

由于研发创新能力弱,我国制药行业呈现技术含量和附加值高的专利药、生物医药等高端药品发展滞后,产品技术含量低的低端药品生产过剩的发展格局,从药品价值链看,我国原料药行业竞争力指数近年来虽有所提高,但幅度不大,处于全球价值链中高端的制剂行业竞争力指数较低,低端药品产能过剩。 |

产业政策运行机制不健全 |

由于我国药品产业政策法制化程度低,政策运行机制不健全、政策缺乏实施路径,导致政策实施的可行性不强、有效性和权威性较差等问题。我国目前很多重要的药品产业政策仅表现为政府或其职能部门的法规或规章,有些甚至连规章的形式都没有,更没有具体的实施路径与之配套,药品产业的"泛政策化"已暴露出诸多弊端,导致时效短、力度小的产业政策无强制力做后盾,难以达到预期效果。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。