行业概况:VD3属于小品种维生素,其中70%以上用作饲料添加剂,因此受饲料业和畜牧养殖业的影响较大。饲料级维生素D3的全球需求量为7,500吨,预计未来小品种维生素VD3的需求量将以每年4~6%的速度增长。VD3在饲料成本中仅占千分之一,下游敏感度低。

VD3的生产工艺包括溴化/脱溴化氢法和氧化还原法,两个合成路线的共同核心原料同为NF级胆固醇。NF级胆固醇指纯度为95%以上的胆固醇,2007年以前,全球NF级胆固醇的生产主要被印度迪氏曼、日本精化及新加坡凯恩所垄断,后浙江花园生物高科采用分子蒸馏法打破相关技术垄断,目前主流厂家大多采用羊毛脂为起始原料的技术路线。

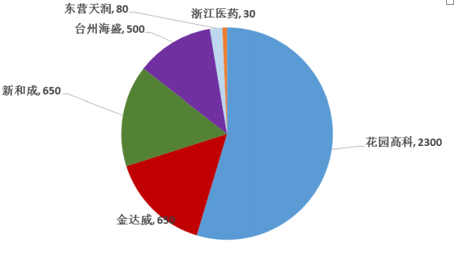

目前,维生素D3的主要生产厂家有花园高科、帝斯曼DSM、金达威、海盛化工、新和成、浙江医药、Fermenta等,技术壁垒较高,价格弹性大。目前全球VD3产能约10000吨,其中浙江花园高科是行业的龙头,产能达到5000吨,以3000余吨的年产量占据全球约45%的市场份额,近两年已打造从羊毛脂到NF级胆固醇再到多品种VD3的上下游产业链,气胆固醇产能扩建至200t,切入25-羟基维生素D3高端市场,2015年底帝斯曼DSM与花园生物签署了为期10年的胆固醇《采购协议》,其主导低位更加突出。

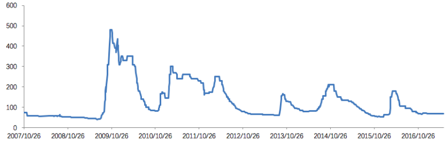

VD3历史价格回顾:经过2009年-2010年的价格快速上涨后,有不少行业新进入者进入维生素D3领域,其主要产品为饲料级VD3。2011年初至2015年四季度VD3产品价格整体呈下降趋势,触发了行业的自我调整,2015年维生素D3行业处于波谷。2016年环保标准要求严格,加之G20峰会对江浙原料药企业的环保制约,VD3看涨气氛浓厚。随着欧洲市场率先反弹,国内外VD3市场价格重心逐步上移。

参考观研天下发布《2019年中国饲用维生素D3市场分析报告-行业规模现状与未来规划分析》

尽管VD3属于小品种维生素,但由于上游羊毛脂价格的供给及价格波动,维生素D3历史上在2009年8月-2010年10月,2010年12月-2012年8月,2013年8月-2013年12月经历了三次大幅的价格波动,在2009年6月份最低价格为40元/kg,在2009年10月份最高价格达到了480元/kg,涨幅高达1100%,波动十分剧烈。回顾过去几次上涨,2009年主要是由于厂家联合控制原材料供给,2011年为花园高科借金达威维生素A/D3产品检测出抗生素杂质之机,再次通过控制原料供给进行提价,2013年的上涨则主要是由于产品价格已经跌至成本线附近,行业集体提价确保利润,但由于供给格局已经较此前有所变化,产能整体过剩,再加上并没有原材料供应紧张或价格大幅上涨的刺激,因此提价幅度较前两次上涨明显收窄,2016年由于环保议题产能受限,VD3价格再次整体上浮。

维生素D3:2017年5月份均价68.67元/千克,环比下降0.48%。5月产品价格已接近历史低位,6月初厂家停止报价,价格于6月底出现大幅反弹回升,目前截止6月底,VD3报价已经达到325元/千克。

VD3的生产工艺包括溴化/脱溴化氢法和氧化还原法,两个合成路线的共同核心原料同为NF级胆固醇。NF级胆固醇指纯度为95%以上的胆固醇,2007年以前,全球NF级胆固醇的生产主要被印度迪氏曼、日本精化及新加坡凯恩所垄断,后浙江花园生物高科采用分子蒸馏法打破相关技术垄断,目前主流厂家大多采用羊毛脂为起始原料的技术路线。

目前,维生素D3的主要生产厂家有花园高科、帝斯曼DSM、金达威、海盛化工、新和成、浙江医药、Fermenta等,技术壁垒较高,价格弹性大。目前全球VD3产能约10000吨,其中浙江花园高科是行业的龙头,产能达到5000吨,以3000余吨的年产量占据全球约45%的市场份额,近两年已打造从羊毛脂到NF级胆固醇再到多品种VD3的上下游产业链,气胆固醇产能扩建至200t,切入25-羟基维生素D3高端市场,2015年底帝斯曼DSM与花园生物签署了为期10年的胆固醇《采购协议》,其主导低位更加突出。

2014年全球VD3产量分布(吨)

资料来源:公开资料,观研天下数据中心整理

VD3历史价格回顾:经过2009年-2010年的价格快速上涨后,有不少行业新进入者进入维生素D3领域,其主要产品为饲料级VD3。2011年初至2015年四季度VD3产品价格整体呈下降趋势,触发了行业的自我调整,2015年维生素D3行业处于波谷。2016年环保标准要求严格,加之G20峰会对江浙原料药企业的环保制约,VD3看涨气氛浓厚。随着欧洲市场率先反弹,国内外VD3市场价格重心逐步上移。

参考观研天下发布《2019年中国饲用维生素D3市场分析报告-行业规模现状与未来规划分析》

尽管VD3属于小品种维生素,但由于上游羊毛脂价格的供给及价格波动,维生素D3历史上在2009年8月-2010年10月,2010年12月-2012年8月,2013年8月-2013年12月经历了三次大幅的价格波动,在2009年6月份最低价格为40元/kg,在2009年10月份最高价格达到了480元/kg,涨幅高达1100%,波动十分剧烈。回顾过去几次上涨,2009年主要是由于厂家联合控制原材料供给,2011年为花园高科借金达威维生素A/D3产品检测出抗生素杂质之机,再次通过控制原料供给进行提价,2013年的上涨则主要是由于产品价格已经跌至成本线附近,行业集体提价确保利润,但由于供给格局已经较此前有所变化,产能整体过剩,再加上并没有原材料供应紧张或价格大幅上涨的刺激,因此提价幅度较前两次上涨明显收窄,2016年由于环保议题产能受限,VD3价格再次整体上浮。

VD3历史价格走势(元/千克)

资料来源:wind,观研天下数据中心整理

维生素D3:2017年5月份均价68.67元/千克,环比下降0.48%。5月产品价格已接近历史低位,6月初厂家停止报价,价格于6月底出现大幅反弹回升,目前截止6月底,VD3报价已经达到325元/千克。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。