行业概况:沙坦类药,即血管紧张素Ⅱ受体拮抗剂(ARBS),是目前高血压治疗领域的主流产品,是全球市场上最大一类抗高血压药物,总销售额在250亿美元以上。根据IMS数据,全球沙坦产品,大多都达到了数十多亿美元的重磅级别,其中一直居于首位的缬沙坦曾经达到90多亿美金的销售额;奥美沙坦目前销售额在48亿美元,位于第二位。

沙坦类原料药主要用来制备沙坦类抗高血压药物,主要品种有氯沙坦、缬沙坦、厄贝沙坦、坎地沙坦、替米沙坦、奥美沙坦以及主要中间体沙坦联苯等,前三种销售量最多。中国沙坦类原料规模较大的品种主要有:洛沙坦、缬沙坦、厄贝沙坦,另外是沙坦类母核中间体:2-氰基-4-甲基联苯。

全国生产缬沙坦、厄贝沙坦等沙坦类原料药企业分别有9家、9家。其中只有浙江华海、浙江天宇(10年获得)拿到欧美从事COS认证,其余企业主要面对国内以及亚非拉市场,而沙坦类药物销售额中70-80%在欧美发生,另外未来几年专利到期的仿制药主要在欧美销售,所以拿到欧美认证的企业将决定原料药市场格局。现在华海药业沙坦类产能,依次为:氯沙坦钾150吨、缬沙坦420吨、厄贝沙坦220吨。浙江天宇出口的产能还比较少。沙坦原研企业原料药产能依次为缬沙坦1000吨、厄贝沙坦200吨。

参考观研天下发布《2019年中国依普罗沙坦行业分析报告-市场运营态势与发展前景研究》

沙坦历史价格回顾:主要沙坦类价格近四年来价格逐级降低,缬沙坦的平均出口价格从08年1356元/公斤逐年下降到11年的923元/公斤,厄贝沙坦的平均出口价格从08年的1658元/公斤逐年下降到11年828元/公斤,主要原因是全球沙坦类药物近几年需求只保持个位数的增长以及欧美宏观经济不景气。

沙坦未来价格展望:2017月5月均价显示:缬沙坦635元/千克,价格上涨2.86%;替米沙坦1200元/千克,价格下跌4.00%;厄贝沙坦540元/千克,价格环比持平。我们认为随着这两类沙坦仿制药的兴起,对原料药需求的增加,价格短期内大幅下跌的可能性不大,但会呈现逐步走低的趋势。

沙坦类原料药主要用来制备沙坦类抗高血压药物,主要品种有氯沙坦、缬沙坦、厄贝沙坦、坎地沙坦、替米沙坦、奥美沙坦以及主要中间体沙坦联苯等,前三种销售量最多。中国沙坦类原料规模较大的品种主要有:洛沙坦、缬沙坦、厄贝沙坦,另外是沙坦类母核中间体:2-氰基-4-甲基联苯。

全国生产缬沙坦、厄贝沙坦等沙坦类原料药企业分别有9家、9家。其中只有浙江华海、浙江天宇(10年获得)拿到欧美从事COS认证,其余企业主要面对国内以及亚非拉市场,而沙坦类药物销售额中70-80%在欧美发生,另外未来几年专利到期的仿制药主要在欧美销售,所以拿到欧美认证的企业将决定原料药市场格局。现在华海药业沙坦类产能,依次为:氯沙坦钾150吨、缬沙坦420吨、厄贝沙坦220吨。浙江天宇出口的产能还比较少。沙坦原研企业原料药产能依次为缬沙坦1000吨、厄贝沙坦200吨。

参考观研天下发布《2019年中国依普罗沙坦行业分析报告-市场运营态势与发展前景研究》

2015年各沙坦类原料及中间体出口金额(万美元)

资料来源:健康网,观研天下数据中心整理

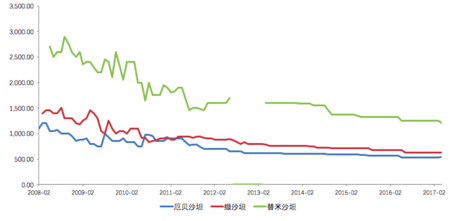

沙坦历史价格回顾:主要沙坦类价格近四年来价格逐级降低,缬沙坦的平均出口价格从08年1356元/公斤逐年下降到11年的923元/公斤,厄贝沙坦的平均出口价格从08年的1658元/公斤逐年下降到11年828元/公斤,主要原因是全球沙坦类药物近几年需求只保持个位数的增长以及欧美宏观经济不景气。

缬沙坦、替米沙坦、厄贝沙坦历史价格走势(元/kg)

资料来源:健康网,观研天下数据中心整理

沙坦未来价格展望:2017月5月均价显示:缬沙坦635元/千克,价格上涨2.86%;替米沙坦1200元/千克,价格下跌4.00%;厄贝沙坦540元/千克,价格环比持平。我们认为随着这两类沙坦仿制药的兴起,对原料药需求的增加,价格短期内大幅下跌的可能性不大,但会呈现逐步走低的趋势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。