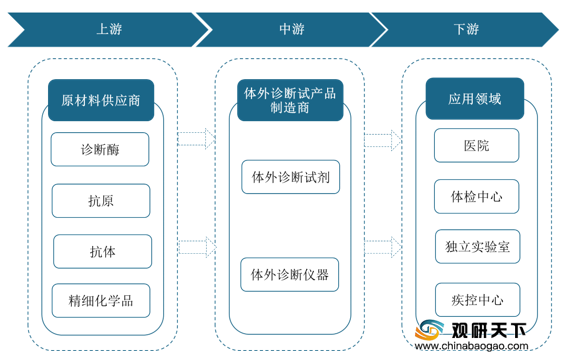

我国体外诊断行业产业链上游为原料供应商,中游包括体外诊断试剂制造商及外诊断仪器制造商,下游为医院、体检中心、防疫站等需求市场。

目前,国产原材料在性能以及品质稳定性上与国外尚存较大差距,我国IVD企业所需的主要的原材料品种,例如抗原(原核、真核重组抗原和天然抗原)、抗体(单抗、多抗)、诊断酶等对国外进口依赖度强。

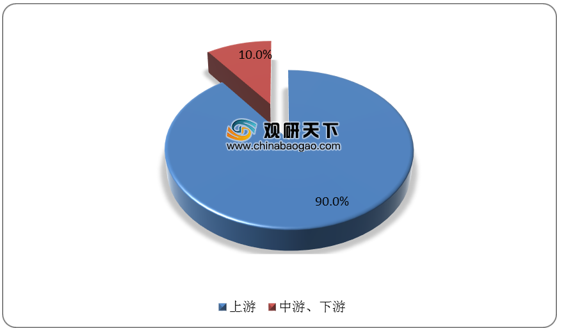

我国体外诊断行业产业链中游包括体外诊断试剂及体外诊断仪器。其中体外诊断市场份额较高。根据数据显示,2019年,我国体外诊断试剂市场份额达95.31%。

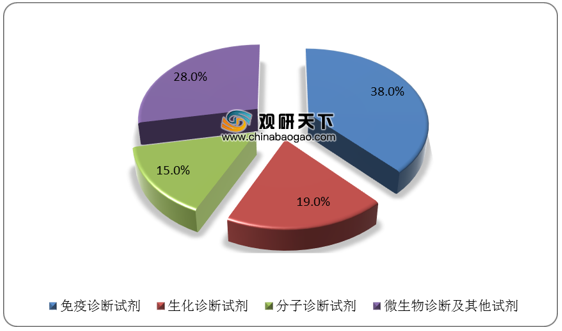

体外诊断试剂又可分为免疫诊断试剂、生化诊断试剂、分子诊断试剂、微生物诊断及其他试剂。其中免疫诊断试剂占据主要市场。2018年,我国免疫诊断试剂、生化诊断试剂、分子诊断试剂、微生物诊断及其他试剂市场份额分别为38%、19%、15%、28%。

与上游相比,中游产业较为成熟。但国外厂商依靠品牌、市场和渠道优势,依然占据主要国内外体外诊断主要市场份额。国内生产厂家众多,市场供应充足,竞争激烈,价格波动不大,企业盈利能力稳定。

| 证券代码 |

证券简称 |

上市日期 |

省/市 |

PE-TTM |

2017年收入 |

2017年归母净利润 |

毛利率(%) |

细分行业 |

| 300685.SZ |

艾德生物 |

2018.08.12 |

福建省 |

92.19 |

3.30 |

0.94 |

167.5 |

分子诊断、原料 |

| 200642.SZ |

透景生命 |

2017.04.21 |

上海市 |

45.34 |

3.03 |

1.27 |

80.6 |

免疫、分子 |

| 300639.SZ |

凯普生物 |

2017.04.12 |

广东省 |

48.21 |

4.79 |

0.93 |

83.6 |

分子 |

| 300633.SZ |

开立医疗 |

2017.04.06 |

广东省 |

74.83 |

9.89 |

1.90 |

68.3 |

POCT |

| 603658.SH |

安图生物 |

2016.09.01 |

河南省 |

50.31 |

14.00 |

4.47 |

67.5 |

免疫、微生物 |

| 300463.SZ |

迈克生物 |

2015.05.28 |

四川省 |

35.43 |

19.70 |

3.74 |

53.8 |

生化、免疫 |

| 300439.SZ |

美康生物 |

2015.04.22 |

浙江省 |

34.94 |

18.05 |

2.14 |

46.2 |

生化 |

| 300396.SZ |

迪瑞医疗 |

2014.09.10 |

吉林省 |

37.77 |

8.68 |

1.67 |

64.3 |

生化 |

| 300289.SZ |

利德曼 |

2012.02.16 |

北京市 |

54.42 |

0.00 |

0.71 |

267.5 |

生化诊断 |

| 002022.SZ |

科华生物 |

2004.07.21 |

上海市 |

31.07 |

15.94 |

2.18 |

41.3 |

生化、免疫、分子 |

我国体外诊断行业产业链下游为需求市场。总体来看,体外诊断试剂是一次性消费品,存量市场需求不会萎缩。同时,在消费升级、城镇化和新医改背景下,我国体外诊断产业的需求端将有较快增长。

从应用细分领域来看,国内血糖、心脏标志物、感染性疾病、血气/电解质等领域的体外诊断需求增速较快,妊娠/排卵、凝血等保持稳定,乙肝、第三方实验室等市场萎缩,肿瘤等市场应用较小但增长潜力较大。

| 应用细分领域 |

简介 |

分析 |

| 血糖检测 |

主要包括:血糖检测系统(仪器及试剂)、糖化血红蛋白定量检测试剂。 |

目前中国血糖仪市场约35亿人民币(医用+家用),外资企业占据60%以上市场份额,其中强生约35%,罗氏约20%,雅培约8%。国内数十家企业占据30%多的市场份额,其中三诺生物约13%,北京怡成约6%,鱼跃医疗也进入血糖市场,将建立起传统血糖监测和糖化血红蛋白检测的全面平台。江苏、浙江、东北部分省份已经开始将血糖仪及试纸纳入医保报销范围。相比之下,血糖检测市场最成熟,随着进口替代以及渗透率提升仍将带来可观增长。 |

| 妊娠检测 |

妊娠检测主要包括HCG(人绒毛膜促性腺激素检测)、LH(促黄体激素)检测、FSH

(促卵泡激素)检测。HCG可以在受孕的妇女尿液中检测,是早期检测怀孕的最好标志;LH通过尿液检测,是预测排卵的可靠指标;FSH通过尿液检测,是预测排卵的可靠指标。 |

市场准入门槛低,竞争者多,已有细分龙头出现 |

| 感染因子检测 |

例如鉴别细菌或者病毒感染的CRP(C-反应蛋白)和PCT(降钙素原)快速定量检测系统,目前市场规模12亿元(主要是CRP和PCT),年增长率高达30%。 |

极具前景的市场。CRP市场中,国产品牌国赛生物在2006年就开始进入感染因子检测市场,在国产CRP产品中占据市场份额最多,深圳普门科技凭借强大的销售能力在两年时间内迅速取得不错的地位。PCT市场中,因为技术原因,目前几乎被国外产品占据,但是主流国产品牌的产品已经上市或者处于上市阶段,未来1~3年,国产品牌将在PCT市场中慢慢实现进口替代。此细分领域很大可能出现上市公司。 |

| 心脏标志物检测 |

主要用于常见心血管疾病(心梗、心衰等)的快速定量或定性检测筛查,年市场增速约30%。 |

国产产品2011年至今超快速增长,在中小医院市场占有率较高,产品技术路径以免疫层析+胶体金为主,市场占有率较高的是基蛋生物和深圳瑞莱。心脏标志物产品竞争力的关键在于检测指标的多少、检测时间的长短以及检测准确度。我国企业在方法学批间差方面存在较大的技术差距,技术的提升对提高竞争力起着非常重要的作用。 |

| 血气、电解质检测 |

血气、电解质分析,广泛应用在重症监护病房、急诊室、手术室、呼吸科、康复室或透析病房。血气分析是指分析血液中所含的O2和CO2气体,是评价病人呼吸、氧化及酸碱平衡状态的必要指标。电解质分析仪可反映病人体内急性和潜在的酸碱平衡和气体交换的内环境变化,血清K+、Na+、CI-离子测定也是临床上常用的检测项目和急诊项目之一。 |

国内在该领域市场规模约10亿人民币,年增长率25%。国际品牌占据优势,如RadioMeter,雅培、罗氏、西门子等产品占主要市场份额。国内血气电解质市场主要依赖于大型传统设备,而POCT市场则几乎完全被外资企业垄断。 |

| 传染病检测类 |

主要针对各类常见传染病及重大传染病等基层现场筛查、快速检测的产品,包括艾滋病、梅毒、病毒性肝炎(甲肝、乙肝、丙肝、戊肝)、疟疾、流感等传染病的快速检测产品。 |

目前国内5-6亿元市场规模,市场主要集中在基层医疗机构、社康门诊和疾控等。 |

| 毒品(药物滥用)检测类 |

主要以金标法进行尿液或唾液检测为主的定性类产品居多,广泛适用于戒毒所、医院、军队征兵、海关边检、特种行业和招工体检的筛查工作。 |

在我国征兵检测领域,自2006年起增加了吸食毒品的检测,为POCT提供了市场机会。 |

| 肿瘤类产品 |

肿瘤类产品主要为常见的肿瘤标志物检测,包括甲胎蛋白(AFP )、癌胚抗原(CEA )、前列腺特异性抗原(PSA)检测等。 |

由于肿瘤标识物对应急性的要求相对不高,其POCT市场相对不大,国内企业相对较少进入。但是近年来,随着液态活检等细分领域的兴起,肿瘤早期检测产品的需求开始出现,而且产品技术壁垒高,是未来可能快速发展的细分领域。 |

| 血筛 |

需求较小的例子是血筛。血筛主要是采供血部门对于血液的检测,包括各类血站和血制品厂家。 |

血筛试剂按照2012年全国血站及浆站各采血4000吨,每份血0.3kg计算,共有2500万份血筛检测,每份血筛价格在30-70元,则血筛市场规模约10亿元,占比不到0.5%。虽然目前血源筛查在进行由酶联免疫试剂( ELISA)向PCR试剂的转换,但是由于PCR试剂门槛也不高,所以这个细分子需求越来越呈现红海的局面。唯一的利好可能是国家对于血源产品按照药品受理和审评,且需要批签,帮助较有品牌力的厂家守住市场份额。 |

| 第三方实验室(ICL) |

面临转型瓶颈的例子是第三方实验室(ICL )。 |

ICL是专业的供医院将检验服务外包以此来达到节约医疗开支目的的中心实验室,是美国及欧洲体外诊断市场主流、成熟的经营模式,在国外的体外诊断市场占据了约40%的份额。但在我国,由于目前医改方案强调控药价压缩了医院的利润空间,大部分医院只能转而利用检验科创收,因此缺乏诊断项目外包的动力,ICL的发展遇到了一定的瓶颈。目前最大的ICL企业为广州金域,其收入规模约10亿元左右,迪安诊断、艾迪康、达安基因和康圣环球等企业的收入规模在1.5-3亿元之间,国内龙头合计收入规模约在20亿左右,其他公司合计规模约为5亿元,ICL总规模在25亿元左右。 |

| 乙肝 |

肝病体外诊断试剂主要包括生化诊断试剂、免疫诊断试剂和分子诊断试剂。 |

乙肝检测需求实际在萎缩。国家于2010年开始取消求学、就业等人群强制体检项目中的乙肝项目检测导致科华生物业绩增速缓慢。 |

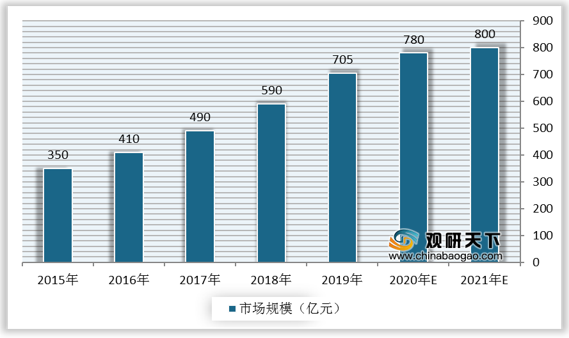

在现代检验医学及相关的生物、化学、芯片等科学技术的快速发展下,我国体外诊断产业化将迅速推进,体外诊断将发展成医疗行业最具活力的市场之一。根据数据显示,我国体外诊断行业市场规模由2015年的350亿元增长至2019年的705亿元,预计2021年件突破800亿元。

更多深度内容,请查阅观研报告网:

《2021年中国体外诊断行业分析报告-产业规模现状与发展动向研究》

《2021年中国体外诊断行业分析报告-行业调查与运营商机前瞻》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。