参考观研天下发布《2018年中国医疗器械行业分析报告-市场运营态势与投资前景预测》

医疗器械是医疗服务体系、公共卫生体系建设中重要的基础装备。近年来,在国家财政的支持下,我国医疗装备的整体水平有了很大提高,但是我国整体医疗机构设备配置水平偏低的格局尚未改变,还存在功能少、性能低、不好用、不适用等问题。尽管在大城市、大医院,尤其是三级甲等医院的装备,已经达到或接近发达国家医院的装备水平,但是大中型医疗装备、中高端医疗器械和高值医用材料主要以进口为主。

随着我国经济的快速发展、老年人口数量的不断上升,市场对医疗器械的需求不断增加。目前我国医疗器械行业已成为一个产品门类比较齐全、创新能力不断增强、市场需求旺盛的朝阳产业。我国医疗器械的市场销售规模2016 年达到3,700 亿元,增长率为20.13%,2009 年至2016 年国内医疗器械市场销售金额年复合增长率为24.19%,具体如下:

(1)相比国际发达市场,我国医疗器械市场具有较大发展空间

全球医药和医疗器械的消费比例约为1:0.47,全球医疗器械市场规模已占据国际医药市场总规模的47.47%,并有扩大之势。我国医疗器械市场总规模2015 年为3,080 亿元,医药市场总规模为13,775 亿元,医药和医疗器械消费比为1:0.22。

在国家政策导向和国内医疗卫生机构装备的更新换代需求下,医疗器械将拥有较大的国内消费市场。目前我国医疗器械市场已过千亿元规模,2009 年至2016 年复合增长率为24.19%5。以全球医疗器械占医药市场总规模47.47%的份额来对比,国内医疗器械份额仅仅只占医药市场总规模的22.36%,仍有很大的提升空间。

(2)医疗卫生投入加大

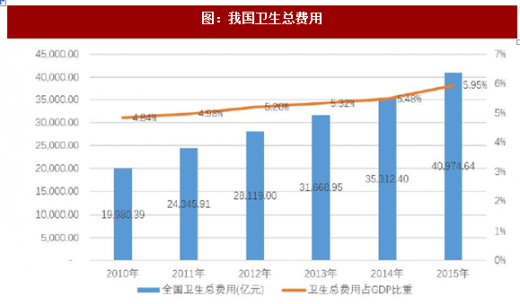

根据国家统计局数据,我国卫生总费用由2010 年的19,980.39 亿元增加至2015 年的40,974.64 亿元,年均复合增长率为15.45%;卫生费用占我国GDP的比重也逐年提升,从2010 年的4.84%增长至2015 年的5.95%,具体如下图所示:

(3)医疗保障覆盖面提高,提升医疗器械的需求规模

我国过去十年大力建设和完善基本医疗保障制度,随着基本医疗保障制度的逐步完善和实施,近年来我国医疗保障覆盖面已大幅提高。根据《中国劳动保障发展报告(2015)》的描述,我国已建成覆盖城乡的社会保障制度,城镇职工、城镇居民基本医疗保险和新农合覆盖人数合计超过13 亿人,排除重复参保等情形,覆盖率超过95%,基本实现全民医保。

随着我国医疗保障覆盖面的提高,医疗器械的需求规模将得到提升。

(4)社会老龄化带来的医疗需求增长

国际上通常看法是,当一个国家或地区60 岁以上老年人口占人口总数的比例达到10%,或65 岁以上老年人口占人口总数的比例达到7%,即意味着这个国家或地区的人口处于老龄化社会。

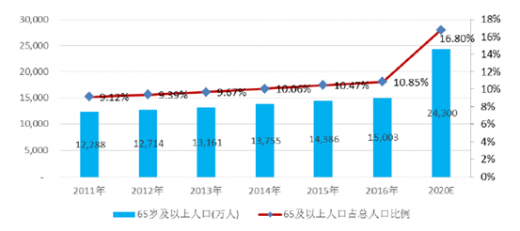

根据国家统计局数据,截至2016 年末,我国65 岁及以上的老年人口达到1.50 亿,占总人口的10.85%,且呈逐年上升的趋势,如下图所示:

(5)居民支付能力增强

根据国家统计局发布的我国2016 年城镇居民收入增长情况,2016 年我国城镇居民人均可支配收入33,616 元,比上年增加2,351 元,增长7.52%。居民收入水平的提高使得居民卫生支付能力不断提升,医疗器械行业的需求会受到一定的刺激。

医疗器械是医疗服务体系、公共卫生体系建设中重要的基础装备。近年来,在国家财政的支持下,我国医疗装备的整体水平有了很大提高,但是我国整体医疗机构设备配置水平偏低的格局尚未改变,还存在功能少、性能低、不好用、不适用等问题。尽管在大城市、大医院,尤其是三级甲等医院的装备,已经达到或接近发达国家医院的装备水平,但是大中型医疗装备、中高端医疗器械和高值医用材料主要以进口为主。

随着我国经济的快速发展、老年人口数量的不断上升,市场对医疗器械的需求不断增加。目前我国医疗器械行业已成为一个产品门类比较齐全、创新能力不断增强、市场需求旺盛的朝阳产业。我国医疗器械的市场销售规模2016 年达到3,700 亿元,增长率为20.13%,2009 年至2016 年国内医疗器械市场销售金额年复合增长率为24.19%,具体如下:

图:2009 年至2016 年国内医疗器械市场销售金额年复合增长率

数据来源:公开数据整理

发达国家医疗器械市场规模已经与同期药品市场规模相当,而我国医疗器械市场仅为同期药品市场的22.36%,未来还将有广阔的成长空间。随着我国老龄化、城镇化、医疗器械国产化的不断加深,以及慢性病发病率的不断提升,医疗器械需求将不断释放,从而推动医疗器械市场迅速扩容。未来驱动我国医疗器械行业快速发展的主要因素具体分析如下:(1)相比国际发达市场,我国医疗器械市场具有较大发展空间

全球医药和医疗器械的消费比例约为1:0.47,全球医疗器械市场规模已占据国际医药市场总规模的47.47%,并有扩大之势。我国医疗器械市场总规模2015 年为3,080 亿元,医药市场总规模为13,775 亿元,医药和医疗器械消费比为1:0.22。

在国家政策导向和国内医疗卫生机构装备的更新换代需求下,医疗器械将拥有较大的国内消费市场。目前我国医疗器械市场已过千亿元规模,2009 年至2016 年复合增长率为24.19%5。以全球医疗器械占医药市场总规模47.47%的份额来对比,国内医疗器械份额仅仅只占医药市场总规模的22.36%,仍有很大的提升空间。

(2)医疗卫生投入加大

根据国家统计局数据,我国卫生总费用由2010 年的19,980.39 亿元增加至2015 年的40,974.64 亿元,年均复合增长率为15.45%;卫生费用占我国GDP的比重也逐年提升,从2010 年的4.84%增长至2015 年的5.95%,具体如下图所示:

图:我国卫生总费用

数据来源:公开数据整理

国家卫生和计划生育委员会组织研究发布的《“健康中国2020”战略研究报告》提到“到2020 年,主要健康指标基本达到中等发达国家水平”,其包括的10 个具体目标之一即为到2020 年,卫生总费用占GDP 的比重达到6.5%-7.0%,未来我国医疗卫生支出在国民经济中的重要性将得到进一步的提升,同时我国医疗卫生投入的加大将对医疗器械市场带来积极影响。(3)医疗保障覆盖面提高,提升医疗器械的需求规模

我国过去十年大力建设和完善基本医疗保障制度,随着基本医疗保障制度的逐步完善和实施,近年来我国医疗保障覆盖面已大幅提高。根据《中国劳动保障发展报告(2015)》的描述,我国已建成覆盖城乡的社会保障制度,城镇职工、城镇居民基本医疗保险和新农合覆盖人数合计超过13 亿人,排除重复参保等情形,覆盖率超过95%,基本实现全民医保。

随着我国医疗保障覆盖面的提高,医疗器械的需求规模将得到提升。

(4)社会老龄化带来的医疗需求增长

国际上通常看法是,当一个国家或地区60 岁以上老年人口占人口总数的比例达到10%,或65 岁以上老年人口占人口总数的比例达到7%,即意味着这个国家或地区的人口处于老龄化社会。

根据国家统计局数据,截至2016 年末,我国65 岁及以上的老年人口达到1.50 亿,占总人口的10.85%,且呈逐年上升的趋势,如下图所示:

图:我国65 岁及以上的老年人口变化情况

数据来源:公开数据整理

全国老龄工作委员会办公室预计到2020 年,中国60 岁及以上的老年人口将达到2.43 亿,占总人口的16.80%。随着国内老龄化的加速以及人们健康意识的增强,将会进一步促进医疗器械行业的快速增长。(5)居民支付能力增强

根据国家统计局发布的我国2016 年城镇居民收入增长情况,2016 年我国城镇居民人均可支配收入33,616 元,比上年增加2,351 元,增长7.52%。居民收入水平的提高使得居民卫生支付能力不断提升,医疗器械行业的需求会受到一定的刺激。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。