医疗美容是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术 方法对人的容貌和人体各部位的形态进行修复与再塑,其衍生于临床医学,但区 别于临床医学,医美是以审美而非治疗为目的,消费属性超过诊疗属性。

现代医美的需求来源于经济水平提升带来的“颜值精神”追求,与颜值挂钩的事 物都会得到追捧。随着经济水平的提高,叠加近年来 “网红效应”等因素影响,人们为颜值付费的能力和意愿均不断增强,医美行业需求快速发展。2015-2020年,中国医美市场保持高速增长,2020年,中国医美市场规模达到1826亿元。

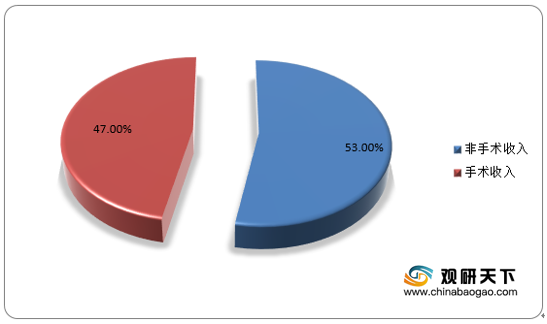

随着技术提升,非手术医美人群规模增速将高于手术类人群,预计2027年行业市场结构如下图。

2027年医美行业市场结构预测

医美行业近年来高速发展,大量机构涌现,且受网红文化影响,消费者需求爆发。2018年为行业放缓的转折点,大量中小机构面临盈利难等问题,市场呈现供需不匹配状态。

从需求侧看,消费者难以识别合法机构与医生,一部分潜在消费者仍对事故频发的医美持观望状态;从供给侧看,民营医疗美容机构因医疗、运营人才缺失导致获客难、客情难维系等问题。2020年受疫情影响,行业发展略受影响,预计经过未来3-5年的行业自我调整与变革,市场将逐步回暖。2019年中国具备医疗美容资质的机构约13,000家,其中医院类占29.1%、门诊部类占32.9%、诊所类占38.0%;国家对不同等级的医疗美容机构所开展的医疗美容项目都做出了严格规范与限制,然而,在合法的医疗美容机构当中,依然存在15%的机构超范围经营的现象,如诊所没有设置整形外科,却开展了双眼皮手术;门诊部不可做三级、四级手术项目,却开展了抽脂手术、颧骨降低术,均属于违规行为;此外,行业黑产依然猖獗,经过估算全国依然有超过80,000家生活美业的店铺非法开展医疗美容项目,属于违法行为。

虽然卫健委未明确要求各级各地医疗机构遵照执行,《临床技术操作规范》——美容医学分册依然可以成为各级医美机构的临床技术操作参考。《规范》中对于各美容外科手术的适应证、禁忌证、术前检查、手术操作要点、术后处理、并发症及注意事项做了详细阐述,医疗美容从业人员应根据从业机构的类型及机构常见接诊项目尽量规范自身的操作,以减少进行医美项目时的潜在风险。根据调研显示,目前部分合法的医美机构仍存在诊疗操作不规范、仪器使用不规范、 消毒操作不规范及卫生环境不规范等现象。

尽管国家严查医美行业的针剂造假和走私问题,但针剂产品的隐秘性强、易携带、流动性高,往往只能在事发后被举报,执法部门难以实施全面打击,使得非法注射屡禁不止。根据调研显示,市面上流通的针剂正品率只有33.3%,也就是1支正品针剂背后伴随着至少2支非法针剂的流通,然而,不管是假货、水货,在中国市场都是非法产品,都无法保障使用安全。医美光电设备市场被国外四大设备厂商垄断,市占率高达80%;由于医美光电设备属于医疗器械范畴,国家对设备流通严格管控,厂商与经销商只能售卖给合法的医美机构,为确保设备的合法合规,在机身上设有二维码可溯源设备的归属机构和正品情况。根据调研显示,由于正规光电设备价格高昂、垄断性强、管控严格,可推测在非法医美场所90%以上流通医疗美容设备都是假货,可能存在不到10%的正品和水货通过多手租赁或走私流入市场,与正规医美机构情况截然 相反。消费者贸然选择非法医美机构进行光电医美项目,轻则毫无效果损失钱财,重则造成永久性伤害。

麻醉学科是临床医学的一个分支,麻醉医师需要具有执业医师资格才可进行临床执业。而中国麻醉医师缺口按照人口基数统计近30万缺口,以中国年手术量10%的增加情况看,至少每年增加8千名,而实际增加仅4千名,可分配到医疗美容行业的医师数量更加不容乐观,对于医美行业是一个极大挑战。根据调研显示,中国医疗美容行业事故高发于黑医美机构,平均每年黑医美致残致死人数大约100,000人,且多数消费者投诉、报案无门,维权难上难。

自2002年起国家对医疗美容行业监管越来越重视,尤其是自2014年起,每年都发起打击非法医美行动,从源头的针剂产品到黑医美机构查处,释放出国家严格监管的决心;然而,有效的监管体系除了自上而下,更应该自下而上联合行业医疗从业者、医美机构、行业协会、在线渠道共同构建健康的行业环境,如构建透明可溯源的查询平台、规范化经营严格抵制水货假货等。例如医美垂直平台新氧为了帮助消费者更好的辨别正规医美与黑医美,增加了机构和医生的查询信息功能,正逐步整合各厂商的药品/器械正规产品溯源平台。短期来看,非正规医美机构占据的大部分现有市场份额有待转移至正规医美机构。长期来看,非正规医美机构将被持续取缔,正规医美机构将突出重围,未来市场增长空间可期。(LYZ)欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医美市场分析报告-市场现状调查与投资战略研究》

《2021年中国医美市场分析报告-行业运营态势与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。