预计2018年将是国内抗PD-1单抗获批上市元年。

参考观研天下发布《2018年中国医药行业分析报告-市场深度调研与投资前景预测》

1. 进口品种以国际多中心临床数据申请上市。国内市场目前进度最快的抗PD-1&PD-L1单抗是百时美施贵宝公司的抗PD-1单抗Opdivo(Nivolumab),已于2017年11月2日向CDE提交上市申请,并进入优先审评,有望于2018年获批上市;默沙东抗PD-1单抗Keytruda(Pembrolizumab)国内上市申请也于2018年2月11日获得CFDA受理;

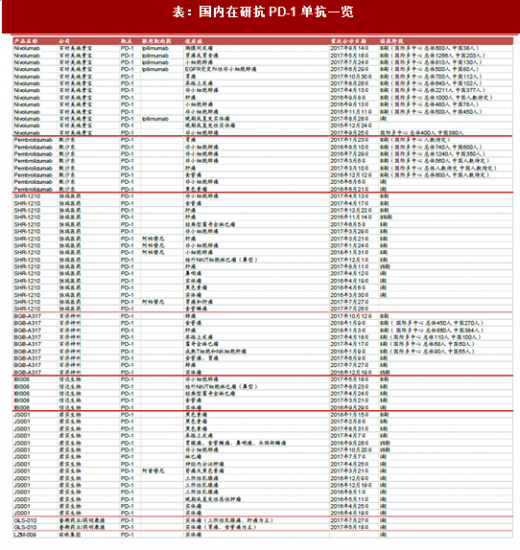

2. 国内在研品种,君实生物抗PD-1上市申请获得受理,恒瑞医药、百济神州、信达生物有望快速跟进。2018年3月9日,君实生物提交信迪单抗(JS001)上市申请并获得CDE受理,成为CDE发布抗PD-1/PD-L1单抗申报要求后,首个申请上市的国产抗PD-1单抗。此外,恒瑞抗PD-1单抗SHR-1210非小细胞肺癌和食管癌适应症处于III期临床、霍奇金淋巴瘤适应症和SHR-1210联合阿帕替尼治疗肺癌的组合用药试验处于II期临床;百济神州抗PD-1单抗BGB-A317肺癌、肝癌适应症处于III期临床、霍奇金淋巴瘤适应症处于II期临床;信达生物抗PD-1单抗IBI308非小细胞肺癌适应症处于III期临床、霍奇金淋巴瘤适应症处于II期临床;君实生物抗PD-1单抗JS001黑色素瘤处于III期临床、尿路上皮癌适应症处于II期临床;复星医药抗PD-1单抗HLX10在美国和台湾获批临床,国内临床试验申请获得受理;丽珠集团抗PD-1单抗LZM-009国内外处于I期临床。我们预计恒瑞医药、百济神州、信达生物抗PD-1单抗均有望以II期数据在2018年提出上市申请。

国内抗PD-1单抗市场潜力超460亿元。

根据目前全球已获批的抗PD-1单抗Opdivo和Keytruda说明书以及临床疗效,我们分析了抗PD-1单抗各个适应症的用药剂量和用药时间;根据国内各个肿瘤的发病率和抗PD-1单抗临床应用(一/二/三线治疗),我们分析了抗PD-1单抗的患者人数和市场渗透率。考虑到抗PD-1单抗优异的疗效和联合用药的巨大潜力,我们假设抗PD-1单抗一线治疗市场渗透率为50%、二/三线治疗市场渗透率为20%、年化用药费用10万元,则国内抗PD-1单抗市场潜力约462亿元。未来,随着新适应症的不断获批以及联合用药疗效进一步突破,抗PD-1单抗市场空间有望进一步扩大。

国产产品和进口产品上市时间差距不大,国内企业有望占据主要市场!根据临床进度和递交上市申请时间,我们预计包括君实生物、恒瑞医药、百济神州和信达生物在内的国产抗PD-1单抗和进口品种仅相差4-6个月,未来获批上市时间也将差距不大。国产品种有望和进口品种在同一起跑线展开竞争、并且凭借性价比优势,占据主要市场。

参考观研天下发布《2018年中国医药行业分析报告-市场深度调研与投资前景预测》

1. 进口品种以国际多中心临床数据申请上市。国内市场目前进度最快的抗PD-1&PD-L1单抗是百时美施贵宝公司的抗PD-1单抗Opdivo(Nivolumab),已于2017年11月2日向CDE提交上市申请,并进入优先审评,有望于2018年获批上市;默沙东抗PD-1单抗Keytruda(Pembrolizumab)国内上市申请也于2018年2月11日获得CFDA受理;

2. 国内在研品种,君实生物抗PD-1上市申请获得受理,恒瑞医药、百济神州、信达生物有望快速跟进。2018年3月9日,君实生物提交信迪单抗(JS001)上市申请并获得CDE受理,成为CDE发布抗PD-1/PD-L1单抗申报要求后,首个申请上市的国产抗PD-1单抗。此外,恒瑞抗PD-1单抗SHR-1210非小细胞肺癌和食管癌适应症处于III期临床、霍奇金淋巴瘤适应症和SHR-1210联合阿帕替尼治疗肺癌的组合用药试验处于II期临床;百济神州抗PD-1单抗BGB-A317肺癌、肝癌适应症处于III期临床、霍奇金淋巴瘤适应症处于II期临床;信达生物抗PD-1单抗IBI308非小细胞肺癌适应症处于III期临床、霍奇金淋巴瘤适应症处于II期临床;君实生物抗PD-1单抗JS001黑色素瘤处于III期临床、尿路上皮癌适应症处于II期临床;复星医药抗PD-1单抗HLX10在美国和台湾获批临床,国内临床试验申请获得受理;丽珠集团抗PD-1单抗LZM-009国内外处于I期临床。我们预计恒瑞医药、百济神州、信达生物抗PD-1单抗均有望以II期数据在2018年提出上市申请。

表:国内在研抗PD-1 单抗一览

国内抗PD-1单抗市场潜力超460亿元。

根据目前全球已获批的抗PD-1单抗Opdivo和Keytruda说明书以及临床疗效,我们分析了抗PD-1单抗各个适应症的用药剂量和用药时间;根据国内各个肿瘤的发病率和抗PD-1单抗临床应用(一/二/三线治疗),我们分析了抗PD-1单抗的患者人数和市场渗透率。考虑到抗PD-1单抗优异的疗效和联合用药的巨大潜力,我们假设抗PD-1单抗一线治疗市场渗透率为50%、二/三线治疗市场渗透率为20%、年化用药费用10万元,则国内抗PD-1单抗市场潜力约462亿元。未来,随着新适应症的不断获批以及联合用药疗效进一步突破,抗PD-1单抗市场空间有望进一步扩大。

表:抗PD-1单抗用法用量一览

表:国内抗PD-1单抗市场空间测算

国产产品和进口产品上市时间差距不大,有望占据主要市场

国产产品和进口产品上市时间差距不大,国内企业有望占据主要市场!根据临床进度和递交上市申请时间,我们预计包括君实生物、恒瑞医药、百济神州和信达生物在内的国产抗PD-1单抗和进口品种仅相差4-6个月,未来获批上市时间也将差距不大。国产品种有望和进口品种在同一起跑线展开竞争、并且凭借性价比优势,占据主要市场。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。