一、供应商的议价能力

药品零售的上游供应商主要为医药批发企业,对于不具备生产能力的医药企业或中小药店而言,供应商在各个环节的议价能力超过医药企业或药店;而对大型连锁零售药店有稳定的资金链、庞大的销售渠道及稳定的客源和自有品牌产品的开发,掌握着和供应商之间的主动权。

二、购买者的议价能力

药品最终的终端消费者多为个人,而药品属于特殊商品,一般不具备打折或降价销售的能力,且消费者在购买药物时多处于刚性需求,因此,购买者讨价还价的能力不强。

三、新进入者的威胁

首先,药品零售业新进入者需要面临政策及经营资质、规模、资金、品牌、人力资源等壁垒。1)我国采取药品经营准入制度,我国新版《药品经营质量管理规范》于2015年7月1日正式实施,新规范对药品零售企业的采购、验收、储存、销售及售后服务等环节提出了更为严格的要求,准入门槛提高。2)医药零售企业只有通过规模化经营才能实现“低成本、高利润”。3)医药零售企业是资金密集型行业,需要建设仓储、物流设施和购置运输设备以及投入相应的流动资金,才能保证日常经营活动的进行。4)医药零售企业的规模和实力,往往取决于所拥有的知名度、信誉度及品牌优势。5)零售药店是医药流通行业中为消费者提供服务的终端环节,其从业人员特别是药学专业技术人员的首要责任是确保消费者获得高质量的药学服务,因此,零售药店对专业化的人力资要求较高。而我国注册于药品零售企业的执业药师达到50万人,每万人口执业药师数仅为3.9人,仍处于较低水平。

| 壁垒 |

特征 |

| 政策及经营资质壁垒 |

由于药品是关系消费者健康安全的特殊商品,因此医药流通行业受国家政策管控较为严格。按照《中华人民共和国药品管理法实施条例》的规定,药品经营企业需取得《药品经营许可证》和《药品经营质量管理规范认证证书》。医药零售企业经营医疗器械、食品等品类需取得相关经营许可;按照国家人社部发布的《关于完善基本医疗保险定点医药机构协议管理的指导意见》以及各省、市、自治区颁布的基本医疗保险定点医药机构协议管理办法,零售药店需取得《药品经营许可证》、具有一定年限的经营期、达到GSP标准并取得《药品经营质量管理规范认证证书》,且营业面积、人员配置达到相关标准后方可申请成为医保定点药房。医药零售企业受国家较多管控,需取得各类资质方能经营,对行业新进入者形成了政策及经营资质壁垒 |

| 规模壁垒 |

医药零售企业只有通过规模化经营才能实现“低成本、高利润”。医药零售企业盈利能力取决于与上游供应商的议价能力和在下游消费者中的影响力,规模优势有助于提升企业议价能力并提供较好的售后服务,在市场上争取更多的主动权和竞争优势。这对行业新进入者形成了规模壁垒 |

| 资金壁垒 |

医药零售企业是资金密集型行业,需要建设仓储、物流设施和购置运输设备以及投入相应的流动资金,才能保证日常经营活动的进行。为了规范医药零售企业,国家监管部门对新进入者的硬件设施和流动资金提出了较高的要求。同时,采用直营方式的医药零售企业,门店的前期投入也需要企业有雄厚的资金实力做支撑。这些都构成了行业新进入者的资金壁垒 |

| 品牌壁垒 |

医药零售企业的规模和实力,往往取决于所拥有的知名度、信誉度及品牌优势。医药消费关系到消费者用药安全及生命健康,且医药消费具有较强的惯性,当对固定的购药场所、购药服务对象形成习惯后,消费者在没有受到特殊外来因素干预或者负面影响下,不会随意改变其原有的惯性行为。较强的品牌优势能够为医药零售企业带来客户吸引力,并构成对行业新进入者的障碍 |

| 人力资源壁垒 |

零售药店是医药流通行业中为消费者提供服务的终端环节,其从业人员特别是药学专业技术人员的首要责任是确保消费者获得高质量的药学服务,因此,零售药店对专业化的人力资要求较高。为了满足政策需求及消费者的需求,引导消费者的合理用药、健康消费,医药零售企业需要配备大量具有药学专业知识的从业人员。随着医药零售连锁企业经营规模的扩大,需要大量具备医药、采购、营销、物流、信息技术等专业技能的复合型人才。相应专业人才的缺乏成为进入医药零售行业的壁垒之一。 |

其次,新进入企业需要考虑投资回报情况,而近几年带量采购、处方加速外流,导致毛利率较低的处方药占比提升,拉低行业整体毛利率,使得新进入者驻足观望。

综合来看,除非通过收购或兼并大型药企进入药品零售行业,否则,新进入者的威胁不大。

四、替代品的威胁

药品作为特殊商品,具有极强的专业性,其作用并不能通过保健品或医疗器械等其他产品所替代。因而,替代品较为局限。

五、同业竞争者的竞争程度

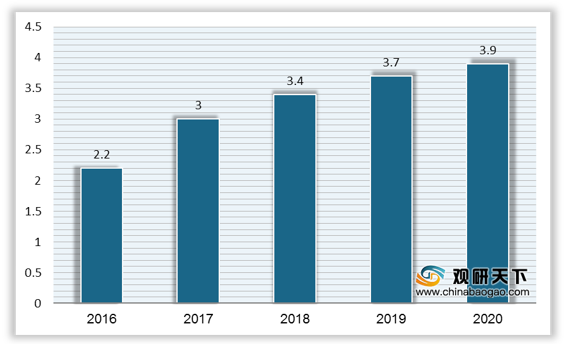

纵观整个药品零售业,刨除占比很小的个体零售商外,占零售产业大头的就是十几家甚至仅仅几家医药企业之间的竞争。2019年我国药品零售行业CR5集中度为15%、CR10集中度为20%,CR100集中度为46%。

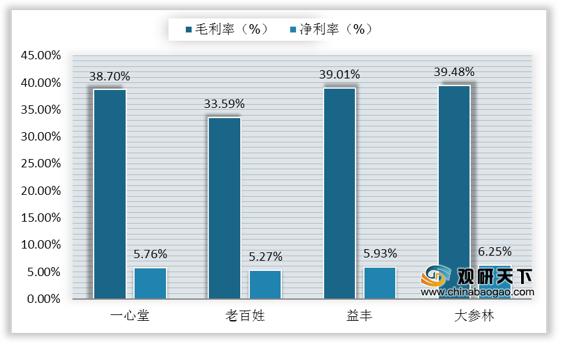

此外,头部上市药企的门店创收能力更强。目前在我们主板市场上市的药品零售企业有4家,一心堂、老百姓、益丰、大参林,2019年的毛利率分别为38.7%、33.59%、39.01%、39.48%,净利率分别为5.76%、5.27%、5.93%、6.25%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国药品零售行业分析报告-行业规模现状与发展战略规划》

《2020年中国药品零售行业前景分析报告-产业规模现状与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。