一、 全球医疗健康投融资市场情况

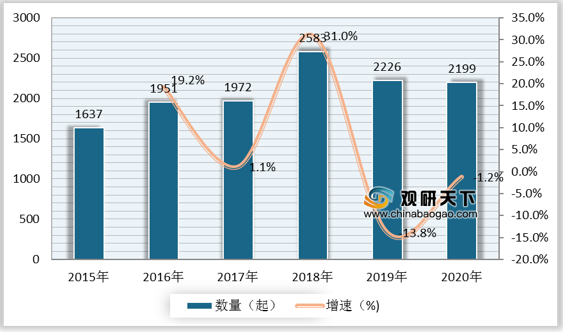

(1)投融资事件数量:根据数据显示,2019年,全球医疗健康产业投融资事件数量为2226起,较上年同比下降13.8%;2020年,全球医疗健康产业投融资事件数量为2199起,较上年同比下降1.2%。

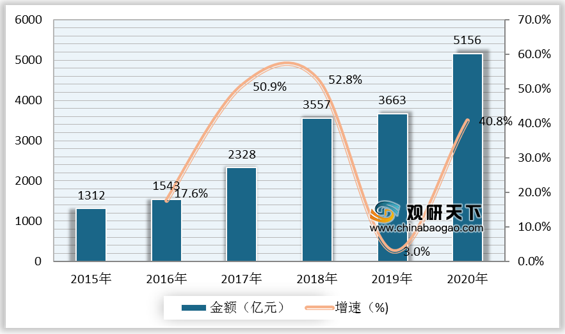

(2)投融资事件总金额:根据数据显示,2019年,全球医疗健康产业投融资金额为3663亿元,较上年同比增长3%;2020年,全球医疗健康产业投融资金额为5156亿元,较上年同比增长40.8%。

(3)投融资领域分布情况:2020年,全球医疗健康产业投融资事件主要集中在生物医药领域,数量为786起,金额为2547亿人民币。此外,数字健康、器材与耗材等领域也较受资本欢迎,数量分别为692起、603起,金额为1335亿人民币、1007亿人民币。

(4)从投资方来看,2020年,全球医疗健康产业最活跃的投资方为OrbiMed,全年累计投资50次。其次是高瓴资本和SEOUOIA,投资次数分别为48次和41次。

二、 中国医疗健康产业投融资情况

(1)投融资事件数量:根据数据显示,2019年,中国医疗健康产业投融资事件数量为819起,较上年同比下降37.4%;2020年,中国医疗健康产业投融资事件数量为767起,较上年同比下降6.3%。

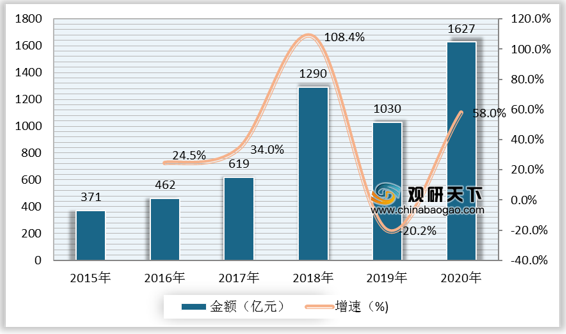

(2)投融资事件总金额:根据数据显示,2019年,中国医疗健康产业投融资金额为1030亿元,较上年同比下降20.2%;2020年,中国医疗健康产业投融资金额为1627亿元,较上年同比增长58%。

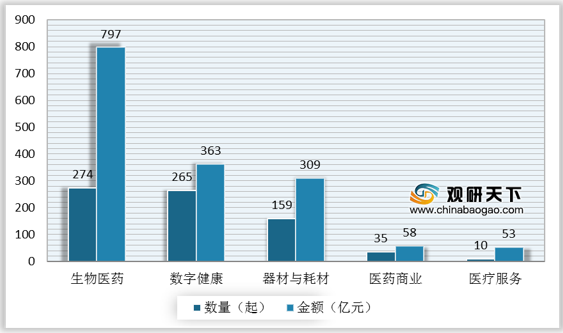

(3)投融资领域分布情况:2020年,中国医疗健康产业投融资事件同样主要集中在生物医药领域,数量为274起,金额为797亿人民币。此外,数字健康、器材与耗材等领域投融资事件数量分别为265起、159起,金额为363亿人民币、309亿人民币。

三、 医疗健康产业发展趋势

(1)更多诊断工具将诞生:针对癌症的简易诊断测试研究仍将占据主导,并获得较大进展。诺丁汉大学的研究员们在针对乳腺癌诊断进行的一系列血液测试上,已获得积极的结果。该诊断也许能在肿块出现前的5年预测出结果。随着技术的发展,预计更多诊断工具将诞生,设备本身仍将朝着便携化和低成本的方向发展。

(2)个性化医疗将继续发展:人们逐渐意识到,针对一些药物、疾病和不同情况,如能对独立患者进行有针对性的调整,能使治疗效果提升、副作用下降。比如,针对使用warfarin(一种抗凝血药)的患者,根据对方CYP450酶的测量等级适当调整给药剂量,患者罹患中风的可能性将下降。

(3)人工智能与数字健康加速融合:例如远程医疗服务及可穿戴技术与设备相连接,同时AI技术也将在2020年得到飞跃发展。一款图像处理AI已经证实在诊断恶性黑素瘤方面比咨询皮肤科医生更准确。虽然声称可以完成此任务的智能手机尚未得到验证且有着潜在危险性。预计更多研究将显示来自一系列医学影像的AI诊断。

(4)聚焦医联网的网络安全:随着患者电子数据量的增长及连接型医疗设备数量的增加,2020年将促使人们更重视连接型设备及系统的网络安全和数据安全性。

(5)新手术过程与机器人的拓展运用:微创手术在多方面改变了人们对手术的认知,比如减短恢复期及降低复发率。随着新器械的不断发展,微创手术技术将拓展到更广泛的手术领域。过去三年,手术机器人持续成为医疗领域发展的焦点之一,接下来精准微创领域将成为其发展重点。

(6)可多次使用的给药设备将出现:随着全球范围不断增加的糖尿病患数量,对于胰岛素输注设备及其他治疗设备的需求持续增长。目前这类疗法大部分以一次性设备为主。但随着发达国家对塑料浪费的意识提升,及发展中国家在诊断和治疗方面的拓展,预示着多次使用的产品会成为药企关注的焦点。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医疗健康市场分析报告-行业深度分析与投资前景预测》

《2020年中国医疗健康产业分析报告-行业调查与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

(1)投融资事件数量:根据数据显示,2019年,全球医疗健康产业投融资事件数量为2226起,较上年同比下降13.8%;2020年,全球医疗健康产业投融资事件数量为2199起,较上年同比下降1.2%。

2015-2020年全球医疗健康产业投融资事件数量及增速

数据来源:公开资料整理

(2)投融资事件总金额:根据数据显示,2019年,全球医疗健康产业投融资金额为3663亿元,较上年同比增长3%;2020年,全球医疗健康产业投融资金额为5156亿元,较上年同比增长40.8%。

2015-2020年全球医疗健康产业投融资金额及增速

数据来源:公开资料整理

(3)投融资领域分布情况:2020年,全球医疗健康产业投融资事件主要集中在生物医药领域,数量为786起,金额为2547亿人民币。此外,数字健康、器材与耗材等领域也较受资本欢迎,数量分别为692起、603起,金额为1335亿人民币、1007亿人民币。

2020年全球医疗健康产业投融资领域分布情况

数据来源:公开资料整理

(4)从投资方来看,2020年,全球医疗健康产业最活跃的投资方为OrbiMed,全年累计投资50次。其次是高瓴资本和SEOUOIA,投资次数分别为48次和41次。

2020年全球医疗健康行业活跃投资机构TOP10投资数量

| 排名 |

投资方 |

投资次数 |

领域偏好 |

轮次偏好 |

| 1 |

OribiMed |

50 |

生物医药、数字健康 |

A轮、D轮 |

| 2 |

高瓴资本 |

48 |

数字健康、生物医药 |

A轮、B轮 |

| 3 |

SEQUOIA |

41 |

数字健康、生物医药 |

A轮、B轮 |

| 4 |

Cormorant Asset Management |

39 |

数字健康、生物医药 |

B轮、A轮 |

| 5 |

RACapital |

38 |

生物医药 |

C轮、D轮 |

| 6 |

GV Capital |

33 |

生物医药、数字健康 |

A轮、E轮 |

| 7 |

CASDIN Capital |

32 |

生物医药、数字健康 |

B轮、A轮 |

| 8 |

礼来亚洲基金 |

32 |

生物医药、医疗服务 |

股权融资、B轮 |

| 9 |

Perceptive Advisors |

31 |

生物医药、医疗服务 |

B轮、C轮 |

| 10 |

启明创投 |

26 |

医疗器械、医疗服务 |

B轮、C轮 |

数据来源:公开资料整理

二、 中国医疗健康产业投融资情况

(1)投融资事件数量:根据数据显示,2019年,中国医疗健康产业投融资事件数量为819起,较上年同比下降37.4%;2020年,中国医疗健康产业投融资事件数量为767起,较上年同比下降6.3%。

2015-2020年中国医疗健康产业投融资事件数量及增速

数据来源:公开资料整理

(2)投融资事件总金额:根据数据显示,2019年,中国医疗健康产业投融资金额为1030亿元,较上年同比下降20.2%;2020年,中国医疗健康产业投融资金额为1627亿元,较上年同比增长58%。

2015-2020年中国医疗健康产业投融资金额及增速

数据来源:公开资料整理

(3)投融资领域分布情况:2020年,中国医疗健康产业投融资事件同样主要集中在生物医药领域,数量为274起,金额为797亿人民币。此外,数字健康、器材与耗材等领域投融资事件数量分别为265起、159起,金额为363亿人民币、309亿人民币。

2020年中国医疗健康产业投融资领域分布情况

数据来源:公开资料整理

三、 医疗健康产业发展趋势

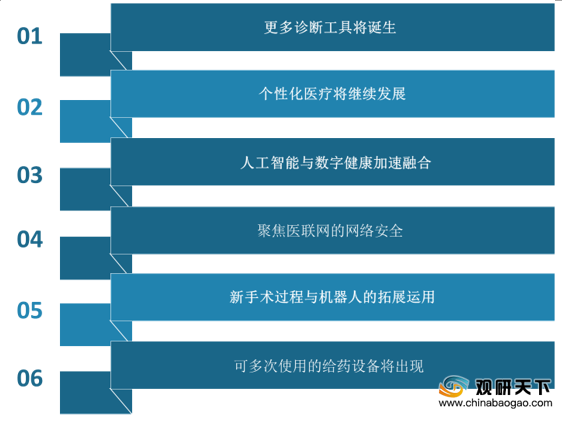

(1)更多诊断工具将诞生:针对癌症的简易诊断测试研究仍将占据主导,并获得较大进展。诺丁汉大学的研究员们在针对乳腺癌诊断进行的一系列血液测试上,已获得积极的结果。该诊断也许能在肿块出现前的5年预测出结果。随着技术的发展,预计更多诊断工具将诞生,设备本身仍将朝着便携化和低成本的方向发展。

(2)个性化医疗将继续发展:人们逐渐意识到,针对一些药物、疾病和不同情况,如能对独立患者进行有针对性的调整,能使治疗效果提升、副作用下降。比如,针对使用warfarin(一种抗凝血药)的患者,根据对方CYP450酶的测量等级适当调整给药剂量,患者罹患中风的可能性将下降。

(3)人工智能与数字健康加速融合:例如远程医疗服务及可穿戴技术与设备相连接,同时AI技术也将在2020年得到飞跃发展。一款图像处理AI已经证实在诊断恶性黑素瘤方面比咨询皮肤科医生更准确。虽然声称可以完成此任务的智能手机尚未得到验证且有着潜在危险性。预计更多研究将显示来自一系列医学影像的AI诊断。

(4)聚焦医联网的网络安全:随着患者电子数据量的增长及连接型医疗设备数量的增加,2020年将促使人们更重视连接型设备及系统的网络安全和数据安全性。

(5)新手术过程与机器人的拓展运用:微创手术在多方面改变了人们对手术的认知,比如减短恢复期及降低复发率。随着新器械的不断发展,微创手术技术将拓展到更广泛的手术领域。过去三年,手术机器人持续成为医疗领域发展的焦点之一,接下来精准微创领域将成为其发展重点。

(6)可多次使用的给药设备将出现:随着全球范围不断增加的糖尿病患数量,对于胰岛素输注设备及其他治疗设备的需求持续增长。目前这类疗法大部分以一次性设备为主。但随着发达国家对塑料浪费的意识提升,及发展中国家在诊断和治疗方面的拓展,预示着多次使用的产品会成为药企关注的焦点。

医疗健康产业发展趋势

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医疗健康市场分析报告-行业深度分析与投资前景预测》

《2020年中国医疗健康产业分析报告-行业调查与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。