第三方医学检验业务是包括了医学检验与病理诊断两大类,主要由独立医学实验室(ICL)提供,利用其成本控制、专业化等优势为各类医疗机构提供医学检验及病理诊断服务,是医疗资源优化配置产生的新型服务业态。

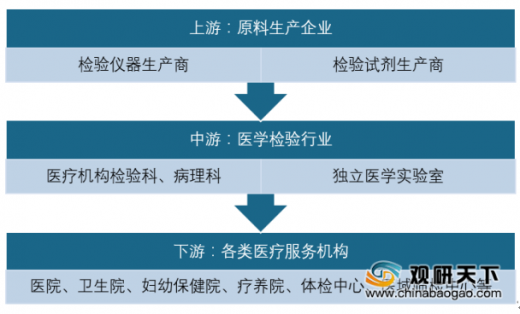

第三方医学检验产业链上游主要是检验仪器与试剂生产商,中游是第三方医学检验企业,下游领域主要有医院、疗养院等各类医疗机构。

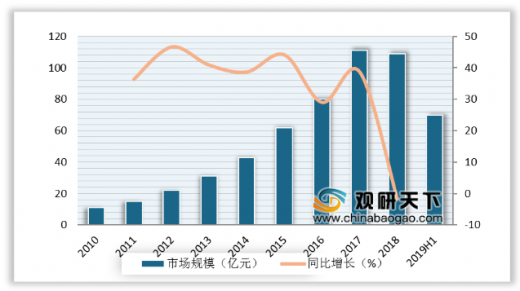

近年来,在市场需求及政策双重作用驱动下,我国第三方医学检测行业市场规模持续增长,市场规模从2010年的11亿元增至2018年的109亿元。2019年上半年,我国第三方医学检测行业市场规模约70亿元。

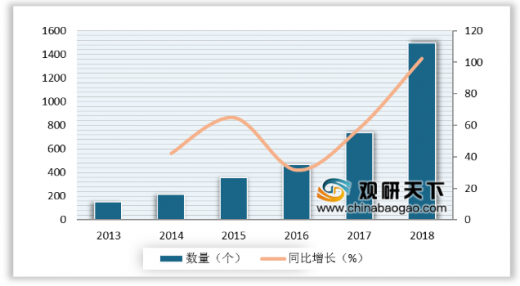

近年来,受益于医保控费、分级诊疗等多项政策的推动,第三方医学实验室的合法地位得到确定并迅速扩张,我国独立医学实验室从2013年的152家增长至2018年的1495家,五年时间翻近10倍。

目前,国内主要的医学检验企业有金域检验、迪安诊断、达安基因和艾迪康,以及以华大基因、贝瑞基因为代表的众多第三方基因检测企业。其中,重点布局第三方医学实验室的企业中,金域检验、迪安诊断及艾迪康、达安基因四家公司占到近70%的市场份额。TC

以上数据资料参考《2019年中国第三方医学检验行业分析报告-市场现状调查与发展规划趋势》。

第三方医学检验产业链上游主要是检验仪器与试剂生产商,中游是第三方医学检验企业,下游领域主要有医院、疗养院等各类医疗机构。

我国第三方医学检测行业产业链示意图

资料来源:公开资料整理

第三方医学检验分类

检验及诊断技术 |

应用领域 |

特征 |

|

医学检验 |

常规检验(包括生化检验、免疫学检验等) |

测定糖类、脂类、蛋白和非蛋白胺类、无机元素类、肝功能、肾功能等 |

技术发展成熟、应用广泛、部分检验项目已实现自动化、利润下降、竞争较为激烈 |

高端检验(如基因检测等) |

传染病、性病、肿瘤、遗传病等 |

技术水平要求高、检验方法复杂、对检验人员的技术和经验要求高、利润水平较高 |

|

病理诊断 |

组织病理诊断、细胞病理诊断 |

肿瘤等疾病诊断的黄金标准 |

需要经过专业训练、经验丰富的病理医生 |

资料来源:公开资料整理

近年来,在市场需求及政策双重作用驱动下,我国第三方医学检测行业市场规模持续增长,市场规模从2010年的11亿元增至2018年的109亿元。2019年上半年,我国第三方医学检测行业市场规模约70亿元。

2010-2019年上半年我国医学检测市场规模及增速

数据来源:卫健委

近年来,受益于医保控费、分级诊疗等多项政策的推动,第三方医学实验室的合法地位得到确定并迅速扩张,我国独立医学实验室从2013年的152家增长至2018年的1495家,五年时间翻近10倍。

2013-2018年我国独立医学实验室(ICL)数量

数据来源:卫健委

目前,国内主要的医学检验企业有金域检验、迪安诊断、达安基因和艾迪康,以及以华大基因、贝瑞基因为代表的众多第三方基因检测企业。其中,重点布局第三方医学实验室的企业中,金域检验、迪安诊断及艾迪康、达安基因四家公司占到近70%的市场份额。TC

2018年我国医学检验行业四大龙头企业情况

检验及诊断技术 |

应用领域 |

特征 |

|

医学检验 |

常规检验(包括生化检验、免疫学检验等) |

测定糖类、脂类、蛋白和非蛋白胺类、无机元素类、肝功能、肾功能等 |

技术发展成熟、应用广泛、部分检验项目已实现自动化、利润下降、竞争较为激烈 |

高端检验(如基因检测等) |

传染病、性病、肿瘤、遗传病等 |

技术水平要求高、检验方法复杂、对检验人员的技术和经验要求高、利润水平较高 |

|

病理诊断 |

组织病理诊断、细胞病理诊断 |

肿瘤等疾病诊断的黄金标准 |

需要经过专业训练、经验丰富的病理医生 |

数据来源:卫健委

以上数据资料参考《2019年中国第三方医学检验行业分析报告-市场现状调查与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。