手术导航系统是近二十几年迅速发展的微创外科技术之一,以CT、MRI等医学影像数据为基础,利用医学影像设备和计算机图形学的方法,将病人术前或术中影像数据和手术床上病人解剖结构准确对应,手术中跟踪手术器械并将手术器械的位置在病人影像上以虚拟探针的形式实时更新显示,使医生对手术器械相对病人解剖结构的位置一目了然,使外科手术更快速、更精确、更安全的产品。

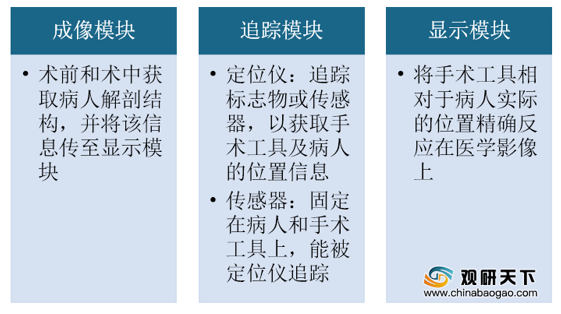

手术导航系统由成像模块、追踪模块和显示模块组成。首先,成像模块中通过各类影像方法提供高分辨率的图像是建立手术导航系统的基础。其次,不同的手术类型需要选择不同追踪方法。

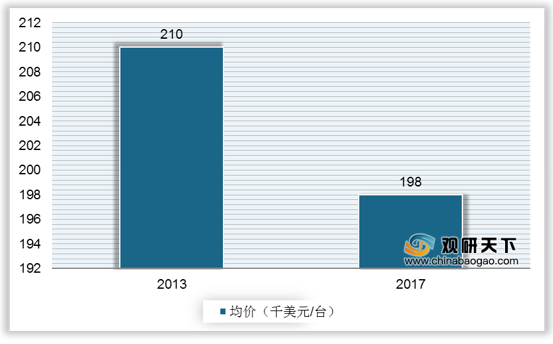

随着技术的发展,手术引导系统逐渐发展成为外科手术的日常治疗标准。从价格来看,手术导航系统的全球平均价格呈下降趋势,从2013年的210千美元/台到2017年的198千美元/台。随着全球经济形势变化,未来价格将呈下降趋势。

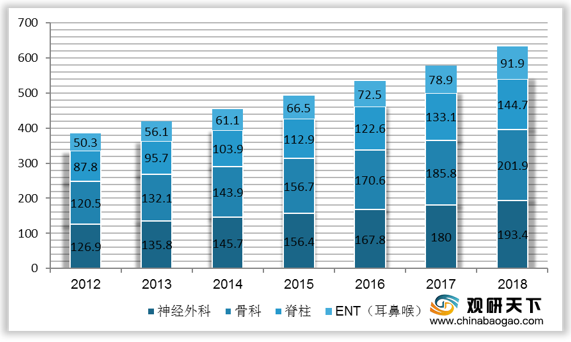

手术导航系统最早应用于神经外科领域,随着图像引导相关技术的不断发展,其临床范围已逐步扩展到脊柱外科、耳鼻喉科(ENT)、整形外科、腹部外科、前列腺外科等领域。其中,神经外科、骨科、脊柱、ENT成为手术导航系统四大市场板块。2018年,手术导航系统在神经外科、骨科、脊柱、ENT领域的应用市场规模分别为193.4百万美元、201.9百万美元、144.7百万美元、91.9百万美元。

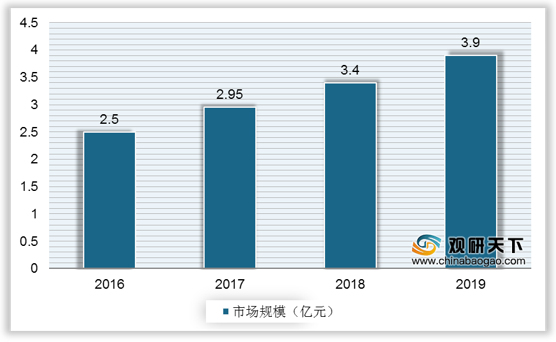

随着我国经济发展水平提升,老龄化人口的加剧,以及人民群众医疗卫生健康需求的增长,我国手术量不断增加,推动我国手术导航系统行业市场规模的增长。2016年我国手术导航系统行业市场规模约2.5亿元,2019年规模增至3.9亿元。

相关行业分析报告参考《2021年中国手术导航系统市场调研报告-市场深度分析与发展趋势分析》。

手术导航系统由成像模块、追踪模块和显示模块组成。首先,成像模块中通过各类影像方法提供高分辨率的图像是建立手术导航系统的基础。其次,不同的手术类型需要选择不同追踪方法。

手术导航系统的主要组成模块及对应的功能

资料来源:公开资料

随着技术的发展,手术引导系统逐渐发展成为外科手术的日常治疗标准。从价格来看,手术导航系统的全球平均价格呈下降趋势,从2013年的210千美元/台到2017年的198千美元/台。随着全球经济形势变化,未来价格将呈下降趋势。

2013年&2017年手术导航系统的全球平均价格

数据来源:公开资料

手术导航系统最早应用于神经外科领域,随着图像引导相关技术的不断发展,其临床范围已逐步扩展到脊柱外科、耳鼻喉科(ENT)、整形外科、腹部外科、前列腺外科等领域。其中,神经外科、骨科、脊柱、ENT成为手术导航系统四大市场板块。2018年,手术导航系统在神经外科、骨科、脊柱、ENT领域的应用市场规模分别为193.4百万美元、201.9百万美元、144.7百万美元、91.9百万美元。

2012-2018年全球手术导航系统四大应用领域市场规模(百万美元)

数据来源:公开资料

随着我国经济发展水平提升,老龄化人口的加剧,以及人民群众医疗卫生健康需求的增长,我国手术量不断增加,推动我国手术导航系统行业市场规模的增长。2016年我国手术导航系统行业市场规模约2.5亿元,2019年规模增至3.9亿元。

2016-2019年我国手术导航系统行业市场规模

数据来源:公开资料(TC)

相关行业分析报告参考《2021年中国手术导航系统市场调研报告-市场深度分析与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。