口罩是一种卫生用品,一般指戴在口鼻部位用于过滤进入口鼻的空气,以达到阻挡有害的气体、气味、飞沫进出佩戴者口鼻的用具,以纱布或纸等制成。对进入肺部的空气有一定的过滤作用,在呼吸道传染病流行时,在粉尘等污染的环境中作业时,戴口罩具有非常好的作用。分为空气过滤式口罩和供气式口罩。

近年来,随着空气质量的逐年下降,防霾口罩已成为城市居民必不可少的生活用品之一。我国口罩行业产量呈逐年增长态势,根据数据显示,2011年,我国口罩产量为25亿只,2018年口罩产量上升到45.4亿只,同比增长17%。

参考观研天下发布《2020年中国口罩行业分析报告-市场运营态势与投资战略研究》

随着人们的健康卫生意识增强,加上近些年来空气环境的恶化和雾霾的加深,我国口罩需求不断增强。2011年我国口罩行业需求量达10亿只,同比增长13.6%,到2018年需求量增加至40亿只左右。

我国口罩品牌有3M、绿盾口罩、Honeywell霍尼韦尔、UVEX、Kowa三次元等。1月20日,武汉、广东和北京等省份分别被爆出乙类传染病《新型冠状病毒》,此消息一出,我国口罩等相关防护产品的销量走俏,京东的口罩热卖榜显示,在售的20多款热销口罩中,销量排名第二的霍尼韦尔口罩(KN95级别)、销量排名第四的3M带阀防护口罩(KN95级别)和排名第六的稳健(Winner)医用护理口罩已显示缺货现象。

口罩的分类

| 名称 |

内容 |

| 供气式口罩 |

是指将与有害物隔离的干净气源,通过动力作用如压空机、压缩气瓶装置等,经管及面罩送到人的面部供人呼吸。 |

| 空气过滤式口罩 |

空气过滤式口罩是日常工作中使用最广泛的一大类,一个空气过滤式口罩的结构应分为两大部分,一是面罩的主体,可以简单理解为它是一个口罩的架子;另一个是滤材部分,包括用于防尘的过滤棉以及防毒用的化学过滤盒等。 |

图表来源:观研天下整理

近年来,随着空气质量的逐年下降,防霾口罩已成为城市居民必不可少的生活用品之一。我国口罩行业产量呈逐年增长态势,根据数据显示,2011年,我国口罩产量为25亿只,2018年口罩产量上升到45.4亿只,同比增长17%。

2011-2018年我国口罩行业产量情况

数据来源:中国纺织品商业协会

参考观研天下发布《2020年中国口罩行业分析报告-市场运营态势与投资战略研究》

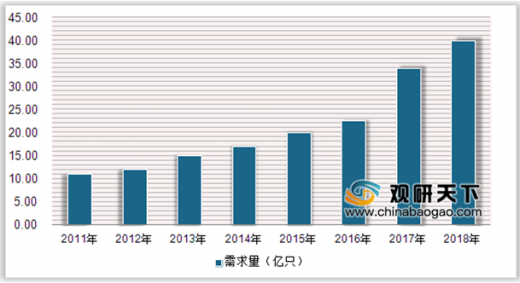

随着人们的健康卫生意识增强,加上近些年来空气环境的恶化和雾霾的加深,我国口罩需求不断增强。2011年我国口罩行业需求量达10亿只,同比增长13.6%,到2018年需求量增加至40亿只左右。

2011-2018年我国口罩需求量情况

数据来源:中国纺织品商业协会

我国口罩品牌有3M、绿盾口罩、Honeywell霍尼韦尔、UVEX、Kowa三次元等。1月20日,武汉、广东和北京等省份分别被爆出乙类传染病《新型冠状病毒》,此消息一出,我国口罩等相关防护产品的销量走俏,京东的口罩热卖榜显示,在售的20多款热销口罩中,销量排名第二的霍尼韦尔口罩(KN95级别)、销量排名第四的3M带阀防护口罩(KN95级别)和排名第六的稳健(Winner)医用护理口罩已显示缺货现象。

2019年我国口罩行业十大品牌

| 序列 |

品牌 |

企业名称 |

| 1 |

3M |

3M中国有限公司 |

| 2 |

绿盾口罩 |

上海兴诺康纶纤维科技股份有限公司 |

| 3 |

Honeywell霍尼韦尔 |

霍尼韦尔(中国)有限公司 |

| 4 |

UVEX |

优唯斯(广州)安全防护用品有限公司 |

| 5 |

Kowa三次元 |

兴和通商股份有限公司 |

| 6 |

稳健Winner |

稳健医疗用品股份有限公司 |

| 7 |

阳普IMPROVE |

广州阳普医疗科技股份有限公司 |

| 8 |

白元HAKUGEN |

白元日用品制造(深圳)有限公司 |

| 9 |

Dettol滴露 |

利洁时家化(中国)有限公司 |

| 10 |

朝美CM |

建德市朝美日化有限公司 |

图表来源:观研天下整理

资料来源:中国纺织品商业协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。