1、铁矿石

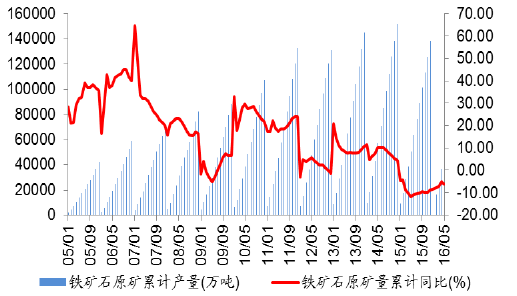

2016年1-5月份,我国铁矿石原矿累计产量为4.72亿吨,同比减少6.06%,增速环比下降1.09个百分点;5月,我国铁矿石原矿当月产量为1.08亿吨,同比减少8.60个百分点。1-5月份,铁矿砂及其精矿累计进口量为4.12亿吨,同比增加9.01%,增速环比上升3.09个百分点;5月,铁矿砂及其精矿当月进口量为0.87亿吨,同比上升22.42%,增速环比上升17.80个百分点。6月份,南方进入高温雨季时节,房地产、基建等项目建设或减缓,终端钢需走弱,同时供给侧改革进入落地期,叠加行业重回亏损,钢铁供给端将有所收缩,预计铁矿石产量和进口量稳中有降。、2005-2016年中国铁矿石原矿累计产量

2005-2016年中国铁矿砂原矿累计产量

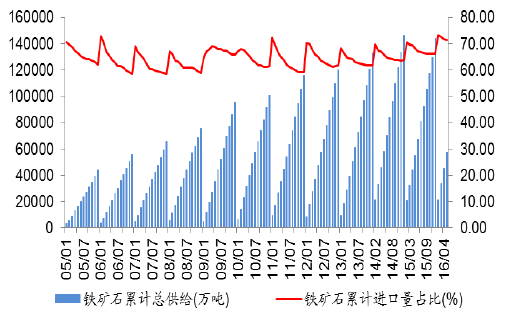

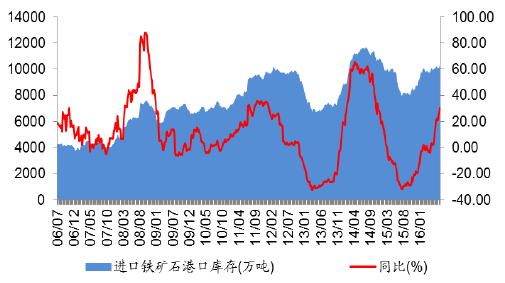

铁矿石原矿产量增速的提高,使得进口铁矿石和国产铁矿石的价差减小,进口铁矿石的价格优势逐渐消失,我国从2011年开始出现国产矿替代进口矿的趋势。将我国铁矿石原矿产量按照一定比例折算成铁精粉以后测算,2016年1-5月铁矿石累计进口量占铁矿石供应量的比例为71.34%,环比下降0.42个百分点;2016年5月铁矿石当月进口量占铁矿石供应量的比例为69.69%,环比下降0.30个百分点。6月24日,进口铁矿石港口库存10268.00万吨,同比上升30.45%,周环比上升2.10%。

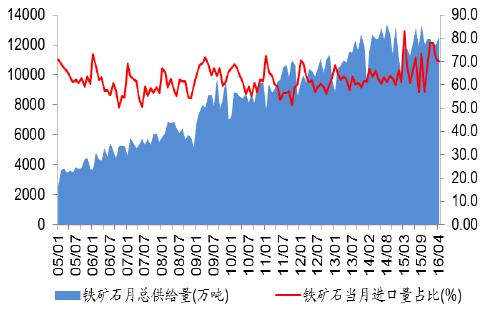

2016年5月铁矿石过剩量为12096.27万吨,环比增加2719.70万吨,同比增加4198.40万吨,过剩压力仍显严峻。5月钢价大幅下跌,行业重回亏损境况,叠加正值需求淡季,钢企生产热情有所减弱,铁矿石需求显著减少,铁矿石过剩压力仍显严峻。6月份,南方进入高温雨季,钢需走弱,叠加去产能政策持续落地,行业供给端将有所收缩,铁矿石需求难言改善,预计铁矿石过剩压力将持续存在。6月份,钢铁进入行业淡季,生产意愿降低,钢厂采购量减少,港口库存持续上行。7月份,高温天气将进一步减弱钢材需求,同时供给侧改革进入攻坚期,钢铁行业去产能将稳步推进,铁矿石采购需求将显著下降,预计港口库存持续上升。2005-2016年中国铁矿石累计进口量

2005-2016年中国铁矿石月进口量

2005-2016年中国铁矿石过剩量

2006-2016年中国进口矿港口库存

2、废旧钢铁

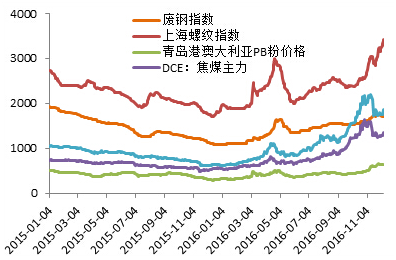

截止2016年12月30日,Mysteel废钢价格指数为1706.6,较去年同期上涨632.2,涨幅为58.84%;同期螺纹钢价格上涨65.24%,澳大利亚PB粉港口现货价格同比上涨90.25%,大商所焦煤主力价格同比上涨108.32%,焦炭主力价格同比上涨136.08%。废钢与其他品种价格走势对比

钢厂废钢库存与价格指数走势图

受钢材价格迅速上涨影响,废钢价格跟涨,贸易商持货待涨,今年以来主流钢厂到货量持续不佳,钢厂废钢库存创历史新低。2016年1-12月份,45家主流钢厂废钢库存平均量为73.3万吨,较去年同期下降21.31万吨,降幅为24.64%,长期较低的钢厂库存,支撑了废钢采购价格。

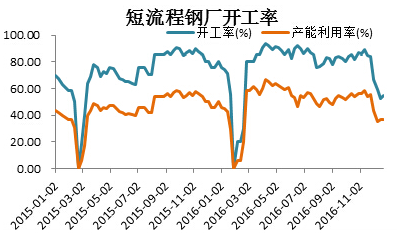

2016年,国内废钢价格呈现出震荡上涨,坚挺运行的格局。受长流程钢厂废钢库存持续较低,而中频炉钢厂11月份之前开工率较高影响,废钢需求支撑较强,价格持续坚挺运行。截止到2016年11月底,69家短流程钢厂平均产能利用率为50.68%,较去年同期高5.87%,按照全国在产产能1.5亿吨测算,中频炉废钢需求量较去年同期增加约1000万吨左右,对废钢价格形成支撑。

2016年7月份以来,全国各地严查中频炉钢厂,导致中频炉钢厂停复产较为频繁。至11月份,以江苏地区为代表,全国各地开展了坚决打击与取缔中频炉钢厂的行动,全国范围内中频炉钢厂大范围停产,废钢需求受到影响,价格方面也出现下滑。同时,受中频炉钢厂关停影响,部分废钢料型,如铁销等出现滞销的现象;而各料型之间价差也出现了明显的变化。3、煤炭

测算2016年前三季度全国煤炭消费约28.4亿吨,同比下降2.4%(减少6800万吨)。其中电力行业耗煤13.6亿吨,下降1.3%;钢铁行业耗煤4.7亿吨,下降1.5%;建材行业耗煤3.8亿吨,与去年同期基本持平;化工行业耗煤2亿吨,增长6.6%。进入三季度全国煤炭消费由负转正,同比增长0.5%,其中电力行业耗煤增长4.8%(9月份增长8.5%)。

分季度全国及电力行业耗煤量增幅比较

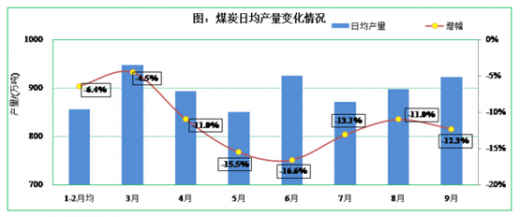

2016年前三季度全国规模以上煤炭企业原煤产量24.6亿吨,同比减少2.9亿吨,下降10.5%。4月份以来月度煤炭产量降幅均在10%以上。9月当月产量2.77亿吨,日均产量923.2万吨,环比增长2.9%。

前三季度全国煤炭进口18018万吨,同比增加2384万吨,增长15.2%,出口630万吨,净进口17388万吨,增长14.2%。自5月份以来煤炭进口持续处于高位,9月份当月进口2444万吨,同比增加667万吨,增长37.6%。

前三季度全国铁路发运煤炭13.7亿吨,同比减少1.36亿吨,下降9.1%,其中9月份发运1.58亿吨,环比增加300万吨,同比增加309万吨,增长2%,今年以来首次出现正增长。

9月末,煤炭企业存煤1.15亿吨,同比减少1943万吨,下降14%,比年初减少1299万吨,下降10%。重点发电企业存煤5700万吨,同比减少1219万吨,下降17.6%,比年初减少1658万吨,下降22.5%,可用17天。主要港口存煤2619万吨,同比减少1359万吨,下降34.2%。近期主要用户及港口库存环比有所增加。重点电厂日供给大于日消耗,10月中旬存煤6273万吨(可用21天),比8月末增长25.6%,环渤海五港存煤1330万吨,比8月末增长14.6%。4、电力

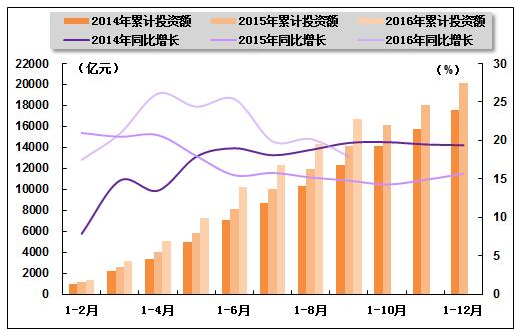

2016年1-9月份,电力行业运行整体平稳,全国电力供需形势总体宽松。具体来看,电力、热力生产和供应业固定资产投资增速有所放缓,其中电网投资仍快速增长,电源投资继续下降。全社会用电量增速同比继续提高,其中,第二产业用电量小幅增长,第三产业、居民生活用电量继续较快增长。全社会发电情况较上年同期有所好转,核电、风电发电量持续快速增长,火电累计发电量由负转正。基建方面,电源新增发电装机容量同比下滑。此外,电力行业利润同比继续下滑。2016年1-9月份,电力、热力生产和供应业固定资产投资增速有所放缓,但仍明显高于全社会固定资产投资增速,占全社会固定资产投资的比重同比继续提高。国家统计局发布的数据显示,2016年1-9月份,全国固定资产投资(不含农户)426,906亿元,同比名义增长8.2%,增速与2016年1-8月相比提高0.1个百分点,与上年同期相比回落2.1个百分点。其中,电力、热力生产和供应业固定资产投资完成额为16,709亿元,同比增长17.9%,增速与2016年1-8月相比回落2.3个百分点,与上年同期相比提高3.1个百分点;占全社会固定资产投资的比重为3.9%,与2016年1-8月持平,与上年同期相比提高0.3个百分点。

2014-2016年电力行业各月累计投资占全国总投资比重走势比较

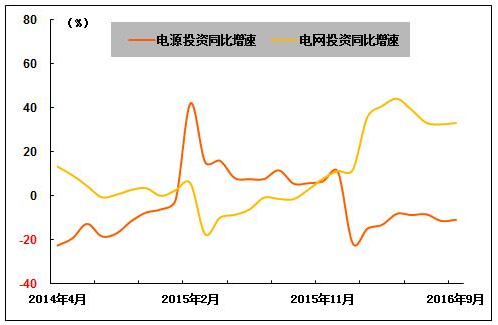

从电力投资结构来看,电源、电网投资分化明显,电源投资同比继续下降,电网投资则继续保持快速增长。中国电力企业联合会发布的数据显示,2016年1-9月份,全国电源工程完成投资1,989亿元,同比下降10.9%,占电力基本建设投资完成额的比重为35.8%。电网基本建设完成投资3,566亿元,同比增长31.6%,占电力基本建设投资完成额的比重为64.2%。

另外,从电源投资结构来看,各类型电源投资均呈现负增长态势。中国电力企业联合会发布的数据显示,2016年1-9月份,水电完成投资354亿元,同比下降20.5%;占电源投资的比重为17.8%,与上年同期相比回落2.1个百分点。火电完成投资661亿元,同比下降8.4%;所占比重为33.2%,与上年同期相比提高0.9个百分点。核电完成投资329亿元,同比下降1.4%;所占比重为16.6%,与上年同期相比提高1.6个百分点。风电完成投资462亿元,同比下降29.2%;所占比重为23.2%,与上年同期相比回落6.0个百分点。

三、钢铁行业中游市场发展现状

2016年前三季度,国民经济运行总体平稳、稳中有进、稳中提质、好于预期,同时钢铁行业化解过剩产能工作取得较大进展,为行业转型脱困提供了较好地外部环境。受益于钢材价格有所回升,钢铁企业经营状况普遍好转,扭转了2015年全行业亏损的局面,成绩来之不易。但是仍然面临着市场供大于求矛盾突出,钢材价格依然较低,原燃料价格大幅上涨,企业持续盈利难以保证等诸多问题,需要全行业共同努力,攻坚克难。1、1-3季度钢铁行业运行特点

粗钢产量恢复增长。1-9月份,全国粗钢产量6.04亿吨,同比增长0.37%,其中9月份同比增长3.94%。今年以来,全国粗钢产量呈逐步释放态势,1-2月份全国粗钢产量同比下降5.7%,3月份起累计同比下降水平逐月收窄,到9月份则转为增长。当月全国粗钢产量从3月份以来已经连续7个月处于增长状态,增量主要来自非会员企业。粗钢表观消费量略有增长。根据国家统计局和海关数据,今年以来全国粗钢表观消费量一直处于下降区间,但降幅逐月收窄,至8月底全国粗钢表观消费量同比下降1.1%。9月份全国粗钢表观消费量6021万吨,同比增长9.57%(主要是由于9月份粗钢产量同比增加256万吨,而钢材净出口折合粗钢同比减少267万吨),带动1-9月份粗钢表观消费量达到5.26亿吨,同比增长0.05%。

钢材累计出口略有增长,近3个月单月出口量逐月回落。1-9月全国出口钢材8512万吨,同比增加202万吨,增长2.4%;进口钢材983万吨,同比增长1%;净出口钢材折合粗钢7809万吨,同比增加165万吨,增长2.16%。但同时国际市场针对中国的反倾销、反补贴案件明显增多,前三季度已经达到38起,7月份以来钢材出口量呈现逐月下降趋势,后期出口难度增加。钢材价格低位波动。国内市场钢材价格连续下跌4年之后,于2015年12月开始回升,今年4月末,钢材综合价格指数最高涨至84.66点,钢材价格指数首次高于去年同期。5月份之后钢材价格快速回落,到6月末钢材综合价格指数降为67.83点,比4月末下降19.88%。7月、8月钢材价格又有所反弹,目前在75-80点之间波动。

钢材库存明显下降。10月份20个城市5大品种钢材社会库存856万吨,环比下降8万吨,仍然低于前几年同期水平。10月份5大品种中线材、螺纹钢库存仍下降,热轧板卷、冷轧板卷、中厚板库存增加。8月末重点钢铁企业钢材库存1278万吨,环比下降38万吨,同比下降364万吨。企业库存同样低于前两年同期水平。会员企业扭亏为盈。1-9月份,会员钢铁企业累计实现销售收入19920.87亿元,同比下降8.05%;盈亏相抵实现利润为252.06亿元,同比扭亏为盈;亏损面27.27%,同比下降21.21个百分点;销售利润率为1.27%,在工业行业中仍然处于较低水平。从分月情况看,1-2月份亏损,3-9月份均实现盈利,但是盈利水平仍然很低。3月份以来企业能够保持盈利,主要是由于企业理性生产促进钢价合理回升以及加大降成本力度等方面取得了一定成效。

2、钢铁行业运行中的困难和问题一是化解过剩产能工作仍然艰巨。按照今年化解过剩产能4500万吨任务目标,全年有望超额完成。化解过剩产能的成绩来之不易,阶段性效果也初步显现。在今年化解过剩产能的目标任务中,钢协会员企业承担了极大部分。部分地区存在化解任务平摊和一刀切的做法。在非规范企业中存在相当规模的落后产能。这部分企业受利益驱动继续生产甚至增产,对于钢铁行业转型升级(爱基,净值,资讯)不利。化解过剩产能首先要淘汰落后产能,而要做到这一点后期任务非常艰巨,可以预料到,明年将是化解产能的攻坚年。

二是非会员企业粗钢产量扩张明显。1-9月份全国粗钢产量同比增长0.37%,其中钢协会员企业粗钢产量同比下降0.51%,非会员企业粗钢产量同比增长3.57%。由于钢材价格比年初有了一定的上涨,先前已停产的一些企业又恢复了生产。参考中国报告网发布《2018-2023年中国钢铁行业市场现状规模分析及投资发展趋势研究报告》

三是企业融资难问题仍较突出。受严控钢铁企业的贷款规模影响,许多钢铁企业面临着续贷困难和抽贷等问题。国家为解决实体经济融资难、融资贵问题采取了多项措施,也取得了一定效果,但是就企业反映的情况看,钢铁企业资金紧张、融资难的问题仍没有有效缓解,企业发债门槛和融资成本进一步提高。

四是国际贸易保护加剧,钢材出口难度加大。今年以来,我国钢材出口贸易摩擦不断增多,反倾销、反补贴案件大幅增长,前三季度已经达到38起,超过去年全年案件数量,涉案产品数量约1000万吨,涉案金额64.16亿美元。钢铁产品在国际市场受到的不公平待遇较多。受贸易摩擦影响,我国向欧盟、美国、南美钢材出口量下滑。3、钢铁行业化解过剩产能相关情况

去产能作为供给侧结构性改革“三去一降一补”五大任务之首,受到党中央、国务院高度重视。3月份,经国务院批准,建立了25个部门和单位组成的部际联席会议制度。截至目前,部际联席会议成员单位已召开全体会议4次、专题会议60多次。同时,还召开全国范围内的电视电话会议10次,对实施方案编制、目标分解落实、通报工作进度、严格关闭标准、治理违规建设等工作,做出了一系列具体安排,确保了责任及时传导、任务层层落实和各项工作有序扎实地推进。5月下旬,部际联席会议有关成员单位与各省级政府、国资委与中央企业分别签订目标责任书,将国务院明确的化解钢铁过剩产能目标任务全部分解落实到有关地方和企业。2016年压减产能4500万吨。总结今年化解过剩产能工作,可以用四句话。一是任务全面完成,并有望超额完成。按照目前各地报送的进度,9月底钢铁化解过剩产能已经完成80%以上,部分地区和中央企业已经提前完成全年任务,预计10月底可以完成全年压减任务,并有望超额完成。二是基础奖补资金拨付到位。财政部根据部际联席会议审定的化解过剩产能目标任务、需安置职工人数等基础数据测算,2016年专项奖补资金规模为384亿元,5月中旬财政部向各地拨付了2016年基础奖补资金276.43亿元,后续梯级奖补资金将根据化解过剩产能目标任务完成情况进行拨付。三是相关配套政策陆续出台,逐步完善。制定出台了奖补资金、职工安置、财税、金融、国土、环保、质量、安全8个方面的配套文件及落实措施,针对化解过剩产能操作中存在的不规范、不到位问题,制定印发了化解过剩产能公示公告、产能退出验收标准等相关文件,确保了化解过剩产能工作规范有序进行。四是化解过剩产能态度坚决,措施有力,三大专项行动认真,效果初步显现。2016年钢材价格有所回升,企业效益明显好转,更加坚定了我们化解过剩产能的信心和决心。

化解过剩产能工作是一项复杂的系统工程,特别是在我国经济新常态的环境下,面临着更多的困难和问题。主要表现在,一是职工安置和债务处置工作需要进一步做细做实。在经济下行压力较大的背景下,地方财政、就业形势较为困难。特别是钢城产业单一,吸纳劳动力能力弱。二是企业兼并重组有待抓住机遇加快推进。目前钢铁行业优化布局、兼并重组、转型升级等方面的工作还仅仅局限于个别企业,没有形成整体突破。三是明年化解过剩产能工作难度加大。随着钢材价格明显回升,停工停产企业数量减少,特别是应依法关停的企业须彻底关停。而且中央奖补政策实行早退多奖,客观上奖补激励效应逐步减弱,债务处理需要政策支持,明年化解过剩产能工作难度将进一步加大。四、钢铁行业下游市场发展现状

1、建筑2016年前三季度全国建筑业总产值125792亿元,同比增长6.65%,较二季度收窄0.35个百分点,较去年同期扩大4.31个百分点,今年以来持续呈平稳复苏态势。建筑业增加值33193亿元,同比增长6.9%,较二季度扩大0.9个百分点。全国建筑业房屋建筑施工面积107.8亿平方米,同比增长1.6%,较二季度下降0.3个百分点。

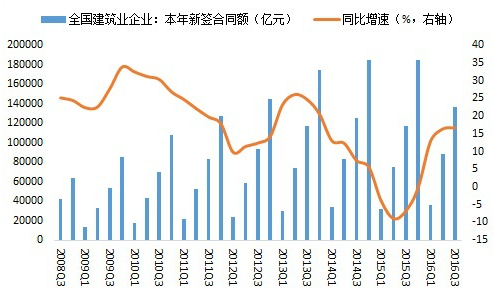

建筑业新签合同额的高低,将决定未来半年到一年内建筑业的开工面积和实际投入,是未来一年建筑业产值规模的关键决定因素。2016年前三季度,全国建筑业企业新签合同额136756.75亿元,同比增长16.71%,去年同期为下降6.78%。全国施工企业的累计合同额达到295176.08亿元,同比增长10.42%,较去年同期扩大8个百分点。前三季度得益于政府一系列“稳增长”政策、基建投资加码、PPP加速落地,建筑业新签合同额较去年有明显的改善。新签合同额持续回暖,有助于未来半年到一年建筑业产值规模的增长。

2016年1-10月份,全国固定资产投资(不含农户)484429亿元,同比名义增长8.3%,增速比前三季度加快0.1个百分点。今年以来固定资产投资增速一直缓步下行,但在国家一系列稳增长政策措施的作用下,9月开始投资增速出现企稳的迹象,投资产业结构不断改善,区域协调发展稳步推进,积极因素逐步累积。

基建投资今年以来一直保持在15%以上的平稳较快的增长态势,是政府稳投资的主要利器。国家发改委批复一系列铁路、公路、城市轨道交通等基础设施建设项目,前三季度累计批复基建投资项目逾万亿元。四季度基建投资继续加码,10月份发改委批复投资项目超2900亿元,11月份发改委累计批复8个铁路项目总投资4829.95亿元。另外,城市的基础设施新建和改造的空间也非常大,尤其是交通设施和地下管廊、海绵城市的改造将会给市政企业带来巨大的机会。2016年1-10月份民间投资增速为2.9%,较三季度扩大0.4个百分点,增速小幅回升。民间投资增速回升主要得益于两个方面。一是经济大环境有所改善,特别是工业企业出现生产平稳、效益持续改善。此外,受商品房销售快速增长的影响,房地产开发民间投资增长加快。二是相关政策效果正在逐步显现。今年国务院先后组织了两次针对民间投资的专项督查,并下发了《国务院办公厅关于进一步做好民间投资有关工作的通知》,对做好民间投资工作提出具体要求。国家采取的一系列措施促进了政策落地速度,有助于解决民间投资发展中面临的各种问题,加快了民间投资的建设进度。在经济下行压力下,有效调动民间投资是稳增长的关键之一。

2016年1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%,增速比前三季度提高0.8个百分点。商品房销售面积120338万平方米,同比增长26.8%,增速比前三季度回落0.1个百分点。商品房销售额91482亿元,增长41.2%,增速回落0.1个百分点。今年以来,房地产投资在政策利好及货币宽松等因素助力下实现超预期反弹,前期需求得到快速释放,销售面积和销售额一直保持较高增速。同时,房地产去库存效果明显,截止10月末商品房待售面积69522万平方米,比9月末减少90万平方米,待售面积已连续8个月下降。

但从投资先行指标表现来看,未来房地产投资前景稍显不乐观。1-10月份房地产开发企业土地购置面积16873万平方米,同比下降5.5%,其中三季度房地产开发企业土地购置面积同比增速由正转负,大幅下跌至-11.1%;房屋新开工面积137375万平方米,增长8.1%,增速提高1.3个百分点,其中三季度房屋新开工面积同比增速也转负至-4.7%,而由于高基数影响,9月单月增速大幅下跌19.4%。先行指标的低迷均指向未来房地产投资表现堪忧,或将呈稳中趋缓走势。2、工程机械

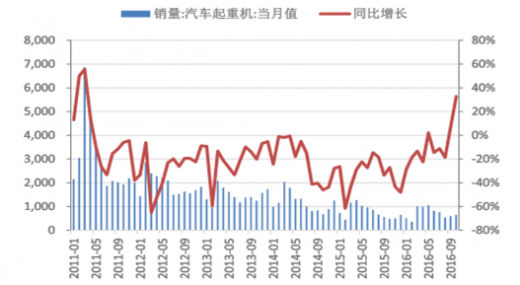

2011 年年中以来,工程机械行业景气度逐渐回落,于 2015 年年底陷入谷底。在此期间,产能过剩、开机小时数严重不足,残酷的价格竞争、为争夺客户而过度授信引发的设备租赁坏账等不良因素深度困扰着整个工程机械行业。然而,经历了近五年的调整,在 2016 年我国房地产市场的逐渐回暖,为稳增长逐步提升的基础设施建设投资等有利因素的促进下,我国工程机械行业快速回暖,实现了超预期的增长。

我国汽车起重机月度销量与同比增速(2011-2016)

我国推土机月度销量与同比增速(2011-2016 )

2016 年 10 月,我国挖掘机月度销量为 5816 台,同比增长 71.36%;推土机月度销量为 257 台,同比增长 179.35%;汽车起重机月度销量为 651 台,同比增长 32.86%;装载机月度销量为 7826 台,同比增长 85.76%。

3、汽车据中国汽车工业协会统计,2016年我国汽车产销较快增长,产销总量再创历史新高,全年汽车产销分别完成2811.9万辆和2802.8万辆,比上年同期分别增长14.5%和13.7%,高于上年同期11.2和9.0个百分点。

12月,汽车产销分别完成306.3万辆和305.7万辆,单月销量首次突破300万辆,产销比上月分别增长1.7%和4.0%,比上年同期分别增长15.0%和9.5%。

2016年,乘用车产销分别完成2442.1辆和2437.7万辆,比上年同期分别增长15.5%和14.9%,增速高于汽车总体1.0和1.2个百分点,其快速增长对于汽车产销增长贡献度分别达到92.3%和94.1%。其中,轿车销售1215.0万辆,同比增长3.4%;SUV销售904.7万辆,同比增长44.6%;MPV销售249.7万辆,同比增长18.4%;交叉型乘用车销售68.4万辆,同比下降37.8%。

12月乘用车产销分别完成264.4万辆和267.2万辆,产销量比上月分别增长0.2%和3.2%;与上年同期相比,产销量分别增长13.6%和9.1%,产销同比均呈较快增长。其中,轿车销售125.5万辆,同比下降2.3%;SUV销售108.2万辆,同比增长35.6%;MPV销售27.2万辆,同比下降0.5%;交叉型乘用车销售6.4万辆,同比下降32.6%。2014-2016年月度乘用车销量及同比变化

2016年,商用车产销分别完成369.8万辆和365.1万辆,同比分别增长了8.0%和5.8%,增幅进一步提高。分车型看,客车产销54.7万辆和54.3万辆,同比下降7.4%和8.7%;货车产销315.1万辆和310.8万辆,同比增长11.2%和8.8%。

12月商用车生产41.9万辆,环比增长12.4%,同比增长25.1%;销售38.5万辆,环比增长10.5%,同比增长12.1%。2016年新能源汽车生产51.7万辆,销售50.7万辆,比上年同期分别增长51.7%和53.0%。其中纯电动汽车产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;插电式混合动力汽车产销分别完成9.9万辆和9.8万辆,比上年同期分别增长15.7%和17.1%。

12月新能源汽车生产8.9万辆,销售10.4万辆,同比分别增长16.8%和23.5%。其中纯电动汽车产销分别完成7.7万辆和9.2万辆;插电式混合动力汽车产销均完成1.2万辆。

资料来源:观研天下,转载请注明出处。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。