玻璃纤维是一种性能优异的无机非金属材料,种类繁多,优点是绝缘性好、耐热性强、抗腐蚀性好,机械强度高,其主要成分为二氧化硅、氧化铝、氧化钙、氧化硼、氧化镁、氧化钠等,根据玻璃中碱含量的多少,可分为无碱玻璃纤维、中碱玻璃纤维和高碱玻璃纤维,其中无碱玻璃纤维占据全行业95%以上的产量规模。玻璃纤维通常用作复合材料中的增强材料、电绝缘材料和绝热保温材料,电路基板等国民经济各个领域,是国家重点鼓励发展的新材料产业。它是以叶腊石、高岭土、石灰石、石英砂等矿石为原料经高温熔制、拉丝、烘干、络纱等工艺制造而成,其单丝直径为几微米到二十几微米,相当于一根头发丝的1/20-1/5,每束纤维原丝都由数百根甚至上千根单丝组成。

根据观研报告网发布的《2021年中国玻璃纤维行业分析报告-产业规模现状与未来动向研究》显示,玻璃纤维按组成、性质和用途,分为不同的级别。按标准级规定,E级玻璃纤维使用最普遍,广泛用于电绝缘材料;S级为特殊纤维。

| 名称 |

特点 |

| E-玻璃 |

亦称无碱玻璃,是一种硼硅酸盐玻璃。目前是应用最广泛的一种玻璃成分的玻璃纤维,具有良好的电气绝缘性及机械性能,广泛用于生产电绝缘用玻璃纤维,也大量用于生产玻璃钢用玻璃纤维,它的缺点是易被无机酸侵蚀,故不适于用在酸性环境。 |

| C-玻璃 |

亦称中碱玻璃,其特点是耐化学性特别是耐酸性优于无碱玻璃,但电气性能差,机械强度低于无碱玻璃纤维10%~20%,通常国外的中碱玻璃纤维含一定数量的三氧化二硼,而我国的中碱玻璃纤维则完全不含硼。在国外,中碱玻璃纤维只是用于生产耐腐蚀的玻璃纤维产品,如用于生产玻璃纤维表面毡等,也用于增强沥青屋面材料,但在我国中碱玻璃纤维占据玻璃纤维产量的一大半(60%),广泛用于玻璃钢的增强以及过滤织物,包扎织物等的生产,因为其价格低于无碱玻璃纤维而有较强的竞争力。 |

| 高强玻璃纤维 |

其特点是高强度、高模量,它的单纤维抗拉强度为2800MPa,比无碱玻纤抗拉强度高25%左右,弹性模量86000MPa,比E-玻璃纤维的强度高。用它们生产的玻璃钢制品多用于军工、空间、防弹盔甲及运动器械。但是由于价格昂贵,如今在民用方面还不能得到推广,全世界产量也就几千吨左右。 |

| AR玻璃纤维 |

亦称耐碱玻璃纤维,耐碱玻璃纤维是玻璃纤维增强(水泥)混凝土(简称GRC)的肋筋材料,是100%无机纤维,在非承重的水泥构件中是钢材和石棉的理想替代品。耐碱玻璃纤维的特点是耐碱性好,能有效抵抗水泥中高碱物质的侵蚀,握裹力强,弹性模量、抗冲击、抗拉、抗弯强度极高,不燃、抗冻、耐温度、湿度变化能力强,抗裂、抗渗性能卓越,具有可设计性强,易成型等特点,耐碱玻璃纤维是广泛应用在高性能增强(水泥)混凝土中的一种新型的绿色环保型增强材料。 |

| A玻璃 |

亦称高碱玻璃,是一种典型的钠硅酸盐玻璃,因耐水性很差,很少用于生产玻璃纤维。 |

| E-CR玻璃 |

是一种改进的无硼无碱玻璃,用于生产耐酸耐水性好的玻璃纤维,其耐水性比无碱玻纤改善7~8倍,耐酸性比中碱玻纤也优越不少,是专为地下管道、贮罐等开发的新品种。 |

| D玻璃 |

亦称低介电玻璃,用于生产介电强度好的低介电玻璃纤维。 |

| 无碱玻璃纤维 |

它完全不含硼,从而减轻环境污染,但其电绝缘性能及机械性能都与传统的E玻璃相似。 |

| 双玻璃玻璃纤维 |

已用在生产玻璃棉中,在作玻璃钢增强材料方面也有潜力。 |

| 无氟玻璃纤维 |

是为环保要求而开发出来的改进型无碱玻璃纤维。 |

玻璃纤维生产工艺有两种:两次成型-坩埚拉丝法,一次成型-池窑拉丝法。坩埚拉丝法工艺繁多,先把玻璃原料高温熔制成玻璃球,然后将玻璃球二次熔化,高速拉丝制成玻璃纤维原丝。这种工艺有能耗高、成型工艺不稳定、劳动生产率低等种种弊端,基本被大型玻纤生产厂家淘汰。

池窑拉丝法把叶腊石等原料在窑炉中熔制成玻璃溶液,排除气泡后经通路运送至多孔漏板,高速拉制成玻纤原丝。窑炉可以通过多条通路连接上百个漏板同时生产。这种工艺工序简单、节能降耗、成型稳定、高效高产,便于大规模全自动化生产,成为国际主流生产工艺,用该工艺生产的玻璃纤维约占全球产量的90%以上。

玻璃纤维行业已形成较明显的寡头竞争格局

自2000年以来,中国玻纤一直处于高速发展阶段,生产规模不断扩大。全球玻纤行业集中度高,已形成较明显的寡头竞争格局,中国巨石、美国欧文斯科宁、日本电气硝子公司(NEG)、泰山玻璃纤维股份有限公司、重庆国际复合材料有限公司(CPIC)、美国佳斯迈威(JM)这全球六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的75%以上,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%以上。以中国巨石为代表的中国玻纤企业的迅速崛起,正不断改变着世界玻纤格局。

观研报告网发布的资料显示,2020年实现玻璃纤维纱总产量541万吨,同比增长2.64%。2020年中国巨石实现粗纱及制品产量200.72万吨,销量208.59万吨;泰山玻纤实现玻纤纱生产量38.06万吨,销售量37.66万吨。

风电等产业不断驱动玻璃纤维行业市场

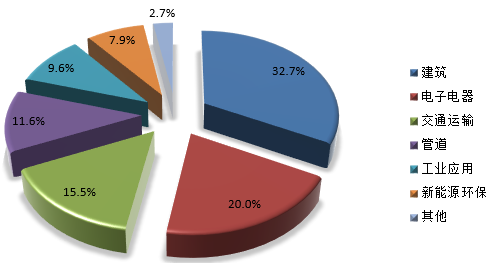

玻纤主要应用领域集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保等领域,占比分别约为34%、21%、16%、12%、10%和7%。其中有相对比较偏周期的应用领域(建筑建材、管罐等),也有比较新兴的应用领域(汽车轻量化、5G、风电),所以玻纤行业兼具“周期”和“成长”双重属性。2020年,作为交通运输领域的汽车轻量化 替代品、以风电叶片为代表的新能源玻纤需求增长较快。

一、风电持续保持高景气周期

在风电行业,玻纤主要被应用于制造风电叶片与机舱罩部分,其中叶片占风机成本20%,中国目前已经成为世界规模最大的风电市场。2021年3月1日,国家电网公司发布碳达峰、碳中和行动方案,其中主要提到将大力发展清洁能源,预计2025、2030年,电能占终端能源消费比重将达到30%、35%以上。从路径规划上来看,将在能源供给侧,构建多元化清洁能源供应体系;在能源消费侧,全面推进电气化和节能提效。不仅将给风电并网构建绿色通道,还将支持分布式电源和微电网发展。风电用玻纤纱也因此需求紧俏,自2019年底,玻纤龙头企业纷纷对产品结构进行调整,加大对风电用玻纤纱的生产。虽然2021年底以后海上风电中央财政补贴将取消,但不少地方政府已积极出台海上风电投资、度电补贴等激励政策。目前,广东已出台地补政策,浙江在十四五能源规划中也已明确将对海上风电予以地方补贴。由此可见,未来十年中国风电行业仍有望保持高速增长,行业高景气度将持续。

2021年陆上风电进入平价时代,未来风电需求的增长主要依赖于度电成本的下降,大容量、长叶片、高塔架被认为是降低度电成本的主要手段。1GW风电叶片约需1万吨玻纤用量,随着风机机型容量越来越大,风机叶片朝着大型化趋势演变,每兆瓦风电叶片所需玻纤用量增加,长期利好风电用玻纤产品需求。

二、新能源汽车力拉动玻纤轻量化材料需求

汽车轻量化是指在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整车重量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。相关研究证明,若汽车整车重量降低10%,燃油效率可提高6%-8%;汽车整车重量每减少100公斤,百公里油耗可降低0.3-0.6升;汽车重量降低1%,油耗可降低0.7%。节能减排是汽车轻量化的核心驱动力,材料轻量化成重点内容。玻璃纤维复合材料作为汽车轻量化领域传统金属材料的重要替代品,近年随着汽车的节能减排以及新能源汽车的推广,需求快速增长。目前,汽车上应用的玻璃纤维增强复合材料包括:玻璃纤维增强热塑性材料(QFRTP)、玻璃纤维毡增强热塑性材料(GMT)、片状模塑料(SMC)、树脂传递模塑材料(RTM)以及手糊FRP制品。玻纤在汽车及厢内设施制造方面应用广泛,占到全球玻璃纤维总消费量的20%左右。欧美平均每辆轿车使用增强塑料达117公斤,占轿车重量的5-10%,其中42%为玻璃纤维增强热塑性塑料;国内经济型轿车增强塑料用量每辆16-20公斤,载货汽车为20-30公斤,市场空间广阔。

2018年以来,受国内宏观经济增速放缓、外部贸易战升级等影响,我国汽车产量增速明显放缓,2020年起汽车产量逐渐触底复苏。除传统汽车市场复苏带来轻量化需求复苏之外,环保趋严也将加速玻纤复合材料在汽车领域渗透率的提升。汽车环保节能政策趋严下,新能源和轻量化成为汽车减排、节能降耗的重要路径,二者均带来玻纤应用的显著提升。对于新能源汽车,轻量化不仅能够节能降耗,还可以通过增加续驶里程,减少动力电池的更换次数,从而降低电池使用成本。在目前电池成本高、关键技术尚未突破背景下,新能源汽车对轻量化的需求显得更为迫切。处于高增长的新能源汽车将有力拉动玻纤轻量化材料需求。在政策支持下,近几年新能源汽车销量快速增长。2019年12月,工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),规划明确2025年我国新能源车销量占比要达到当年汽车总销量的25%。

三、PCB产业快速发展带来市场机遇

电子玻纤纱是一种绝缘性较好的玻纤材料,可制成玻纤布,用于印制电路板(PCB)的核心基材—覆铜板的生产。电子玻纤纱约占覆铜板成本的25%-40%,是制备PCB的重要原材料,其需求与PCB行业发展息息相关。在智能化、信息化的时代浪潮中,5G基建、大数据中心等数字新基建的发展对PCB及上游电子纱/电子布原材料的供应数量和质量提出了更高要求。同时,随着5G、物联网、云计算、大数据、人工智能等新技术向传统行业渗透,智能制造、汽车电子、智能家电、智慧医疗等融合新领域蓬勃发展,“中国制造2025”推进实施,拓宽了PCB的应用范围,推动电子纱/电子布需求提升。(cyy)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。