一、优势(S)

1.政策支持

党的十八届五中全会提出,要转变经济发展方式,变以前粗放型的发展模式为集约型发展模式。2015年9月13日,国务院公布《关于深化国企改革的指导意见》,提出鼓励国有资本进入民营企业之中,与民营企业展开深入合作。这意味着在新一轮的国企改革中国营企业与民营企业将迎来更多的合作,得到更多的发展机会。2016年2月4日,国务院出台《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》,要求通过加强奖补支持、完善税收政策、加大金融支持等措施,来促进化解钢铁企业过剩产能,推动钢铁产业升级。这是我国产业结构调整和发展方式转变的又一个信号,钢铁企业可以以此为契机,转变发展方式,由以前的粗钢制造更多地向细钢制造转变,促进企业转型发展。

2.产能优势。

多年来,我国一直是全球第一大产钢国。世界钢铁协会公布数据显示,在2015年全球主要的产钢公司中,我国共有五家钢企跻身世界前列,分别是排名第二位的河钢和排名第五位的宝钢、第六位的沙钢、第七位的鞍钢和第九位的首钢,这五家企业产钢量总计1.78亿吨,占全球前十总产量的43%。2015年,我国共产粗钢约8.03亿吨,占世界近一半的钢铁产能。

二、劣势(W)

1.节能环保、物流成本等瓶颈制约问题突出

随着城市化进程加快,厂区新征土地的成本和难度越来越高,环保压力也越来越大。企业生产所需的铁矿石资源主要靠进口,受地理位置的限制,大宗原燃料运输成本均高于沿海钢铁企业,物流成本高。

2.高层次的人才缺乏高层次经营管理人才和领军型人才明显不足。缺乏一批具有国际化视野、战略管理能力突出,专业素质一流的高层次经营管理人才;缺乏与战略产品、核心工序、核心技术息息相关的产品研发专家、工艺技术专家,技术专家团队还远达不到领军钢铁行业的水平。

3.部分技术指标不够先进

部分节能环保指标与国际一流钢铁企业的水平相比仍有一定差距,产品质量稳定性、整体盈利能力不强。

三、机遇(O)

参考观研天下发布《2019年中国山东钢铁行业分析报告-行业竞争现状与前景评估预测》

1.政府推动传统产业向中高端迈进“十三五”期间,我国政府将推动传统产业向中高端迈进,在产业高端化、智能化和节能环保方面将会有规模巨大的投资,钢铁企业可以从中挖掘新的市场需求机会。

2.原燃料采购成本将保持在低位

随着国际国内铁矿石、煤炭供应的增加,以及由于钢铁产量减少对原燃料需求的减少,原燃料也将呈现供大于求的态势,钢铁企业的原燃料采购成本将保持在低位。

3.国家推动结构调整和转型升级

“十三五”期间,国家将发布《钢铁产业调整政策(2015年修订)》,促进钢铁产业调整升级,推动形成3~5家在全球范围内具有较强竞争力的超大型钢铁企业集团。这将促使国内钢铁企业数量减少和整体素质的提高。行业内大型企业集团竞争优势能够充分发挥,并进一步做强做优做大,引导中国钢铁产业的未来发展。

4.下游用钢产业需求升级

新常态下,随着国家产业结构升级、内需扩大和节能环保标准的提高,下游需求对钢铁产品结构优化升级将提出越来越高的要求,这将推动钢铁企业转型升级。钢铁企业通过与用户建立“产学研用”战略合作,为用户创造新价值来开拓新市场,钢铁生产将实现由制造到服务的转变。未来一段时间内,城镇化、工业化作为我国发展的主题没有改变,同时国家将重点实施“一带一路”、京津冀协同发展、长江经济带三大战略,这些将对钢材需求起到一定的拉动作用,钢材市场方面将会有较大潜在市场机会。

四、威胁(T)

1.产能严重

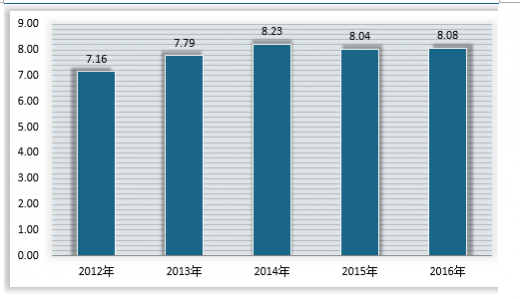

工业和信息化部已经公布了三批符合《钢铁行业规范条件(2012年修订)》的305家钢铁企业装备,合计粗钢产能11.5亿t。结合发展改革委、工业和信息化部对过剩产能行业的清理整顿情况,以及申报规范条件企业产能情况,估计我国粗钢产能在12.5亿t左右。2014年,全国粗钢产量8.23亿t(同比增长0.89%),占全球比重为49.5%,但国内粗钢表观消费量仅为7.41亿t,同比下降3.29%。粗钢产能利用率低于70%。钢铁产能严重过剩矛盾仍较为突出。

| 序号 |

省份 |

2016年去产能目标(万吨) |

“十三五”期间去产能目标(万吨) |

||

| 炼铁 |

炼钢 |

炼铁 |

炼钢 |

||

| 1 |

北京 |

||||

| 2 |

天津 |

900 |

|||

| 3 |

河北 |

1726 |

1422 |

4989 |

4913 |

| 4 |

*山西 |

82 |

82 |

||

| 5 |

内蒙古 |

||||

| 6 |

辽宁 |

602 |

602 |

||

| 7 |

吉林 |

40 |

48 |

136 |

108 |

| 8 |

黑龙江 |

610 |

|||

| 9 |

上海 |

||||

| 10 |

江苏 |

390 |

1750 |

||

| 11 |

浙江 |

300 |

|||

| 12 |

安徽 |

527 |

663 |

||

| 13 |

福建 |

||||

| 14 |

江西 |

||||

| 15 |

山东 |

270 |

970 |

1500 |

|

| 16 |

*河南 |

104 |

104 |

||

| 17 |

湖北 |

200 |

|||

| 18 |

湖南 |

50 |

50 |

||

| 19 |

广东 |

6 |

6 |

||

| 20 |

*广西 |

42 |

42 |

||

| 21 |

海南 |

||||

| 22 |

重庆 |

400 |

|||

| 23 |

四川 |

420 |

|||

| 24 |

云南 |

376 |

125 |

453 |

|

| 25 |

贵州 |

||||

| 26 |

陕西 |

||||

| 27 |

甘肃 |

200 |

300 |

||

| 28 |

青海 |

50 |

|||

| 29 |

宁夏 |

||||

| 30 |

新疆 |

300 |

300 |

||

| 31 |

*建设兵团 |

25 |

30 |

25 |

30 |

| 32 |

宝钢集团 |

250 |

390 |

920 |

|

| 33 |

*武钢 |

319 |

442 |

319 |

442 |

| 合计 |

2448 |

4076 |

7769 |

15057 |

|

2.经营压力较大

未来几年,市场需求增速下降,钢材价格仍将处于低位,铁矿石、煤炭价格下降所带来的原料成本优势难以转化为产品竞争优势,同时包括物流成本、资金成本、人力成本在内的其他附加成本都将呈刚性上涨的态势,行业经营压力依然较大。

3.市场竞争激烈

“未来几年,我国经济将由高速增长向中高速增长转变,经济增长由投资拉动向消费拉动型转变,增长动力由传统产业向高技术产业转变,经济增长对钢材需求强度将持续下降,钢材消费进入平台区后将逐年下降。下游行业需求将趋缓,市场竞争将更加激烈。

4.环保压力

从2015年起,新环保法和新的钢铁行业系列标准全面实施。被称为史上最严厉的新环保法增加了政府追责、公益诉讼、按日无上限记罚、责任人刑事拘留等举措,新环保法形成的高压态势将长期威慑违法行为。根据钢铁工业实际投资睛况,要达到国家新排放标准,初步估算吨钢环保投资需增加13%,吨钢运营费用约增加200元,较实施前增加40%左右。新环保法的实施,将倒逼钢铁企业增加环保投入,企业的运营成本将会有明显提高。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。