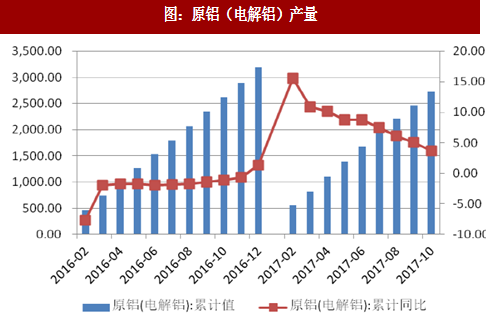

1、铝市场供应增速持续下降

今年以来,在供给侧去产能、环保督察日益趋严、十九大召开的情况下,电解铝的产量未出现预期的减少,这与铝价的高涨不无关系。在进入采暖季限产减产执行政策以后,电解铝的产量增速开始明显下降,2017年1-10月,电解铝的累计产量为2723万吨,增速累计同比已降至今年最低的3.70%。

参考观研天下发布《2018-2023年中国铝产业市场竞争现状调查与投资前景规划预测报告》

今年以来,LME3个月铝价快速提升,从年初的1700美元/吨左右快速上升到1900美元/吨附近,随后进入了半年左右时间的震荡整理,8月份再次快速上升到2100——2200美元/吨附近并开始新的盘整。国内的铝价走势也大致相同,2017年三季度铝价相较二季度大幅上行,七月份延续之前万五以下窄幅震荡走势,8月份成功完成跳跃式上涨,突破万六,并以万六为支撑震荡整理,并延续至季末。长江现货价格在15500-16500元/吨之间上下浮动,高端触16610元/吨,创下今年新高。

八月沪铝直线拉涨至万六附近,主要是受市场传言减产消息炒作,另外,因受环保督查、十九大召开等事件影响,部分铝土矿停产,刺激氧化铝价格,对成本方面支撑铝价,铝价涨势难抑。九月份,以焦作为首2+26城市,相继提前表态采暖季限产减产执行政策,带动铝价在高点盘旋。目前已进入采暖季,因前期被业界寄予厚望的冬季限产,没有达到市场预期,铝价无利好支撑,加之国内氧化铝价格走弱,消费持续低迷,铝价略有回落。

从基本面来看,受环保等因素影响,铝加工下游开工较低,铝锭消费旺季滞后,铝市场消费淡季延续,需求难现乐观,然而铝锭库存在减产实际发生情况下,上升放缓,这也表明减产带来了一定的实际效果。供应端,采暖季临近,2+26+3以焦作为首,率先提出减产限产提前执行之举,拉开采暖季减产序幕,表明未来采暖季将坚定不移的在电解铝企业发生限产减产事件,这将在未来一段时间内利好铝价。

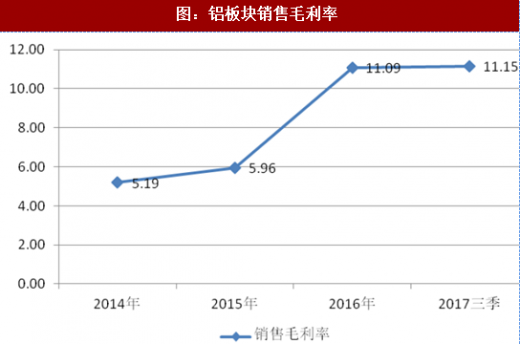

3、铝板块的主要财务指标好转

随着铝产品的价格不断走高,铝行业的主要财务指标亦开始好转。在营业收入同比增速方面,铝行业从2016年的9.82%提高到今年三季度的39.33%;在营业利润同比增速方面,铝行业从2016年的156.39%提升到今年三季度的208.35%;在盈利能力方面,铝行业的销售毛利率由2016年的11.09%升高到今年三季度的11.15%。

今年以来,在供给侧去产能、环保督察日益趋严、十九大召开的情况下,电解铝的产量未出现预期的减少,这与铝价的高涨不无关系。在进入采暖季限产减产执行政策以后,电解铝的产量增速开始明显下降,2017年1-10月,电解铝的累计产量为2723万吨,增速累计同比已降至今年最低的3.70%。

参考观研天下发布《2018-2023年中国铝产业市场竞争现状调查与投资前景规划预测报告》

图:原铝(电解铝)产量

2、铝价大幅上行今年以来,LME3个月铝价快速提升,从年初的1700美元/吨左右快速上升到1900美元/吨附近,随后进入了半年左右时间的震荡整理,8月份再次快速上升到2100——2200美元/吨附近并开始新的盘整。国内的铝价走势也大致相同,2017年三季度铝价相较二季度大幅上行,七月份延续之前万五以下窄幅震荡走势,8月份成功完成跳跃式上涨,突破万六,并以万六为支撑震荡整理,并延续至季末。长江现货价格在15500-16500元/吨之间上下浮动,高端触16610元/吨,创下今年新高。

八月沪铝直线拉涨至万六附近,主要是受市场传言减产消息炒作,另外,因受环保督查、十九大召开等事件影响,部分铝土矿停产,刺激氧化铝价格,对成本方面支撑铝价,铝价涨势难抑。九月份,以焦作为首2+26城市,相继提前表态采暖季限产减产执行政策,带动铝价在高点盘旋。目前已进入采暖季,因前期被业界寄予厚望的冬季限产,没有达到市场预期,铝价无利好支撑,加之国内氧化铝价格走弱,消费持续低迷,铝价略有回落。

从基本面来看,受环保等因素影响,铝加工下游开工较低,铝锭消费旺季滞后,铝市场消费淡季延续,需求难现乐观,然而铝锭库存在减产实际发生情况下,上升放缓,这也表明减产带来了一定的实际效果。供应端,采暖季临近,2+26+3以焦作为首,率先提出减产限产提前执行之举,拉开采暖季减产序幕,表明未来采暖季将坚定不移的在电解铝企业发生限产减产事件,这将在未来一段时间内利好铝价。

图:长江有色市场铝现货价

资料来源:观研天下整理

图:LME3个月铝

资料来源:观研天下整理

3、铝板块的主要财务指标好转

随着铝产品的价格不断走高,铝行业的主要财务指标亦开始好转。在营业收入同比增速方面,铝行业从2016年的9.82%提高到今年三季度的39.33%;在营业利润同比增速方面,铝行业从2016年的156.39%提升到今年三季度的208.35%;在盈利能力方面,铝行业的销售毛利率由2016年的11.09%升高到今年三季度的11.15%。

图:铝板块的营业收入和利润同比增幅

资料来源:观研天下整理

图:铝板块销售毛利率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。