1、新技术层出不穷,引领行业变革

参考观研天下发布《2017-2022年中国烟草制品产业专项调查及发展规划分析报告》

随着全球控烟力度的持续增大,传统卷烟一直在努力减少有害物质。其中低焦油卷烟是这方面较早的尝试,但多年以来的实践效果并不令人满意。而新型烟草制品以其降低有害成分释放量的显著优势逐渐成为烟草制品的重要发展方向和研发热点。

新型烟草制品可以分为四个大类:电子烟、加热不燃烧烟草制品、口含烟和其他烟草制品(鼻吸、贴片等)。这些新型烟草制品有三个共同特征:不用燃烧、提供尼古丁、基本无焦油。其中,电子烟、加热不燃烧烟草制品是目前主要产品。

新型烟草中目前能够广泛得到市场认可的产品是蒸汽(VAPE)烟,蒸汽烟又被称为电子烟。目前主要的跨国烟草公司均有电子烟产品。如今电子烟已经成为烟草市场中不可小觑的发展趋势。电子烟发明的初衷就是替代传统烟草,行业的前沿革新技术也将关注于在改善烟气释放品质,使得电子烟的使用体感更接近于传统烟草,同时摒弃传统烟草的毒害成分。

2、全球烟草巨头重心转向新型烟草制品

菲莫国际、英美烟草、日本烟草和帝国烟草是全球四大烟草巨头。2016年全球(不包含中国)烟草市场中,菲莫国际、英美烟草、日本烟草和帝国烟草的市场占有率分别为27%、20%、16%和8%,四大巨头的占有率合计达到71%,几乎垄断了除中国以外的烟草市场。除此以外,还有雷诺烟草、奥驰亚等区域性品牌。随着英美烟草对雷诺烟草的收购,四大巨头的占有率仍将继续提升。

在烟草控制加强、健康意识提高的影响下,新型减害制品增长迅速,是各大烟草公司的重点研发和推广方向。2016年,各大跨国烟草公司几乎无一例外地将战略重点转移到新型减害制品领域。

菲莫国际宣称向新型无烟减害制品转型。菲莫国际公司网站进行了全新改版,醒目置顶标题为“设计一个无烟未来——卷烟领导企业即将告别卷烟业务”。公司对战略目标和核心有了全新的阐释:将经营目标确定为规划设计一个无烟的未来,战略重点包括研发、制售、推广无烟替代品、将公司资源由卷烟向无烟产品转移、推动监管政策支持无烟替代品、推动全价值链可持续发展、吸引全球顶尖人才、加强交流和透明度、提高投资回报率。

英美烟草确立了下一代产品领导战略。过去5年间投入超过10亿美元,全面打造了新型产品品牌组合,主要包括加热不燃烧烟草产品、混合型烟草产品、开放式电子烟系列以及第一个由烟草公司获准作为药品销售的新型产品。

日本烟草在新型烟草制品和传统烟草制品分别确立了发展战略。在新型制品领域,加快国内外投资,并新建国际化的电子烟生产基地。在传统烟草制品领域,加快“种子市场”培育,通过并购重组抢占市场,实行品牌整合。调整了烟草业务组织架构,增设了“全球战略委员会”,专门研究中长期战略,更加突出了战略规划的地位。

雷诺烟草转型战略的三大核心之一为烟草制品减害。通过创新产品大幅降低使用烟草的健康危害,2016年专门成立了产品创新分公司,专注于下一代蒸汽和尼古丁产品,近5年来新型烟草制品研发投入超过4亿美元,2016年研发投入占不含税销售收入的1%。雷诺公司在几大跨国烟草公司中最早且数次推出加热不燃烧烟草制品,一直坚持新型烟草制品研发,其主打电子烟品牌Vuse上市仅2年就成为美国市场上占有率最高的品牌。

参考观研天下发布《2017-2022年中国烟草制品产业专项调查及发展规划分析报告》

随着全球控烟力度的持续增大,传统卷烟一直在努力减少有害物质。其中低焦油卷烟是这方面较早的尝试,但多年以来的实践效果并不令人满意。而新型烟草制品以其降低有害成分释放量的显著优势逐渐成为烟草制品的重要发展方向和研发热点。

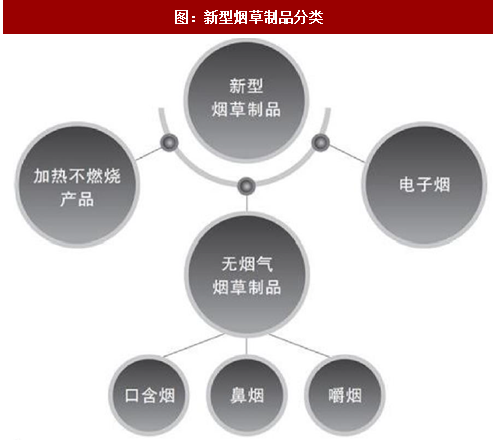

新型烟草制品可以分为四个大类:电子烟、加热不燃烧烟草制品、口含烟和其他烟草制品(鼻吸、贴片等)。这些新型烟草制品有三个共同特征:不用燃烧、提供尼古丁、基本无焦油。其中,电子烟、加热不燃烧烟草制品是目前主要产品。

图:新型烟草制品分类

资料来源:观研天下整理

新型烟草中目前能够广泛得到市场认可的产品是蒸汽(VAPE)烟,蒸汽烟又被称为电子烟。目前主要的跨国烟草公司均有电子烟产品。如今电子烟已经成为烟草市场中不可小觑的发展趋势。电子烟发明的初衷就是替代传统烟草,行业的前沿革新技术也将关注于在改善烟气释放品质,使得电子烟的使用体感更接近于传统烟草,同时摒弃传统烟草的毒害成分。

2、全球烟草巨头重心转向新型烟草制品

菲莫国际、英美烟草、日本烟草和帝国烟草是全球四大烟草巨头。2016年全球(不包含中国)烟草市场中,菲莫国际、英美烟草、日本烟草和帝国烟草的市场占有率分别为27%、20%、16%和8%,四大巨头的占有率合计达到71%,几乎垄断了除中国以外的烟草市场。除此以外,还有雷诺烟草、奥驰亚等区域性品牌。随着英美烟草对雷诺烟草的收购,四大巨头的占有率仍将继续提升。

图:全球(除中国外)烟草市场格局

资料来源:观研天下整理

在烟草控制加强、健康意识提高的影响下,新型减害制品增长迅速,是各大烟草公司的重点研发和推广方向。2016年,各大跨国烟草公司几乎无一例外地将战略重点转移到新型减害制品领域。

菲莫国际宣称向新型无烟减害制品转型。菲莫国际公司网站进行了全新改版,醒目置顶标题为“设计一个无烟未来——卷烟领导企业即将告别卷烟业务”。公司对战略目标和核心有了全新的阐释:将经营目标确定为规划设计一个无烟的未来,战略重点包括研发、制售、推广无烟替代品、将公司资源由卷烟向无烟产品转移、推动监管政策支持无烟替代品、推动全价值链可持续发展、吸引全球顶尖人才、加强交流和透明度、提高投资回报率。

英美烟草确立了下一代产品领导战略。过去5年间投入超过10亿美元,全面打造了新型产品品牌组合,主要包括加热不燃烧烟草产品、混合型烟草产品、开放式电子烟系列以及第一个由烟草公司获准作为药品销售的新型产品。

日本烟草在新型烟草制品和传统烟草制品分别确立了发展战略。在新型制品领域,加快国内外投资,并新建国际化的电子烟生产基地。在传统烟草制品领域,加快“种子市场”培育,通过并购重组抢占市场,实行品牌整合。调整了烟草业务组织架构,增设了“全球战略委员会”,专门研究中长期战略,更加突出了战略规划的地位。

雷诺烟草转型战略的三大核心之一为烟草制品减害。通过创新产品大幅降低使用烟草的健康危害,2016年专门成立了产品创新分公司,专注于下一代蒸汽和尼古丁产品,近5年来新型烟草制品研发投入超过4亿美元,2016年研发投入占不含税销售收入的1%。雷诺公司在几大跨国烟草公司中最早且数次推出加热不燃烧烟草制品,一直坚持新型烟草制品研发,其主打电子烟品牌Vuse上市仅2年就成为美国市场上占有率最高的品牌。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。