啤酒是以小麦芽和大麦芽为主要原料,并加啤酒花,经酵母发酵作用酿制而成的饱含二氧化碳的低酒精饮料。根据麦汁浓度、生产方式、色泽等多个划分方式,啤酒可分为多种品类,例如按照酵母不同分类,啤酒可分为艾尔啤酒(精酿啤酒)和拉格啤酒(工业啤酒)。

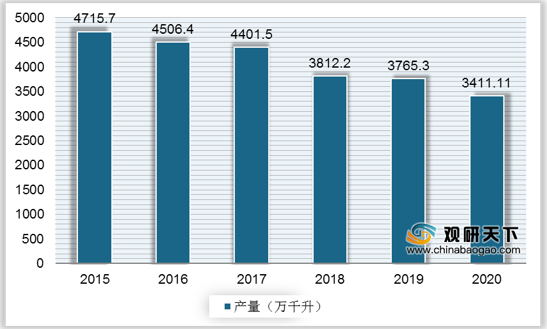

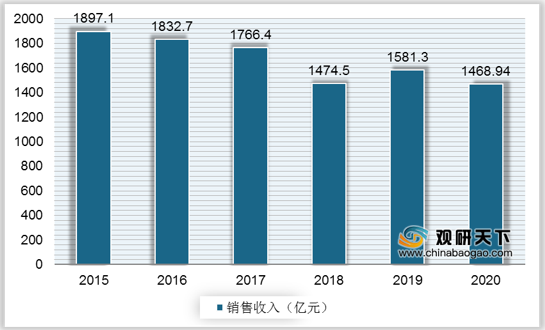

2015-2020年我国啤酒产量逐年下降,2020年的产量同比下降7.04%至3411.11万千升。同期,我国啤酒行业销售收入也逐年降低,2020年的销售收入为1468.94亿元,同比下降6.12%。

一、供应商的议价能力

啤酒是以发芽大麦(麦芽)为主要原料酿造的一类饮料,但包装物在啤酒公司出厂成本中的占比极高。在中国啤酒企业的出厂成本中,食物原料如麦芽、大米的成本占比各约11.6%、4.6%,包装物如玻璃瓶、易拉罐、纸箱等成本占比达50%。

考虑到制造成本为固定成本,虽然国内大麦的价格为农业部指导价格,波动不大,但进口大麦价格的波动因素较多,因此包装物和大麦的价格变动将对国内啤酒企业的出厂成本影响很大。但另一方面,鉴于瓦楞纸和大麦的来源广泛,因此上游供应商议价能力对啤酒商而言为弱。

二、购买者的议价能力

啤酒需求方面,我国是全球啤酒消费大国,自2013年消费需求到顶后,国内啤酒销量呈波动震荡下滑态势,2019年啤酒总消费量为3796.3万千升,同比增长0.8%。虽然我国啤酒需求量较大,但现阶段国产啤酒的单瓶销售价格低,大多集中在3-5元区间,因此啤酒消费支出在居民消费支出中的占比极低,也就是说下游消费者对啤酒的价格变动敏感性并不高,议价能力低。

三、新进入者的威胁

啤酒属于舶来品,除了国外啤酒品牌涌入中国外,国内各路资本也竞相进入啤酒行业,啤酒格局开始发生变化,新改扩建项目不断,行业竞争愈发激烈。直到2014年啤酒行业竞争格局趋于稳定,市场份额基本被五家企业所瓜分。但因啤酒行业仍有较可观的利润空间,依然吸引着新企业入局,但威胁性较小。

四、替代品的威胁

啤酒的酒精度数较低,从理论而言,任何低度酒精饮品均可称为啤酒的替代品,但是啤酒更能契合中国人的餐桌文化,因此,虽然近几年在一些场合出现葡萄酒、黄酒替代啤酒的情况,但是,未来较长时间内,除白酒外的其他酒精饮料对啤酒的替代威胁尚不算大。

五、同业竞争者的竞争程度

经过多年的发展,我国啤酒行业集中度逐年提高,目前市场已经形成了五家企业鼎立的竞争格局,CR5的销量市占率从2010年的57%升至2020年的85%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国啤酒市场分析报告-市场规模现状与发展趋势分析》

《2021年中国啤酒行业分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

啤酒分类

| 分类依据 |

具体分类 |

释义 |

| 按照是否杀菌分类 |

鲜啤酒 |

不经巴氏灭菌或瞬时高温灭菌的新鲜啤酒,存放时间较短 |

| 熟啤酒 |

经过巴氏灭菌或瞬时高温灭菌的啤酒,口味稍 差,保质期长 |

|

| 纯生啤酒 |

采用物理方法进行无菌过滤,产品稳定性好,保质期可长达半年以上 |

|

| 按照酵母不同分类 |

艾尔啤酒(精酿啤酒) |

采用“上面酵母”发酵而成,酵母会在麦汁顶端进行发酵,发酵时间较长 |

| 拉格啤酒(工业啤酒) |

采用“下面酵母”发酵而成,酵母会在麦汁低端进行发酵,发酵时间较短 |

|

| 按照麦汁浓度浓度分类 |

低浓度 |

原麦芽汁浓度为6-8°P,酒精含量为2%左右 |

| 中浓度 |

原麦芽汁浓度为10-12°P,酒精含量为3.5%左右 |

|

| 高浓度 |

原麦芽汁浓度为14-20°P,酒精含量为4.9-5.6%左右 |

|

| 按照颜色分类 |

淡色啤酒 |

淡黄、金黄或棕黄色,淡黄清透明亮、金黄香气突出、棕黄略带焦香 |

| 浓色啤酒 |

红棕或红褐色,麦芽香味突出,口味醇厚 |

|

| 黑色啤酒 |

深红褐色或黑褐色,口味浓醇,泡沫细腻 |

|

| 根据包装容器分类 |

瓶装啤酒 |

材料多为玻璃,多数为熟啤酒 |

| 罐装啤酒 |

材料多为铝合金或者马口铁,多数为熟啤酒,罐装啤酒体轻、携带方便 |

|

| 桶装啤酒 |

木桶、铝桶、塑料桶等多种类型,有时也称“扎啤 ",多为不杀菌或瞬时杀菌的生啤酒 |

资料来源:公开资料

2015-2020年我国啤酒产量逐年下降,2020年的产量同比下降7.04%至3411.11万千升。同期,我国啤酒行业销售收入也逐年降低,2020年的销售收入为1468.94亿元,同比下降6.12%。

2015-2020年我国啤酒产量

数据来源:中国酒业协会

2015-2020年我国啤酒行业销售收入

数据来源:中国酒业协会

一、供应商的议价能力

啤酒是以发芽大麦(麦芽)为主要原料酿造的一类饮料,但包装物在啤酒公司出厂成本中的占比极高。在中国啤酒企业的出厂成本中,食物原料如麦芽、大米的成本占比各约11.6%、4.6%,包装物如玻璃瓶、易拉罐、纸箱等成本占比达50%。

啤酒成本构成

数据来源:公开资料

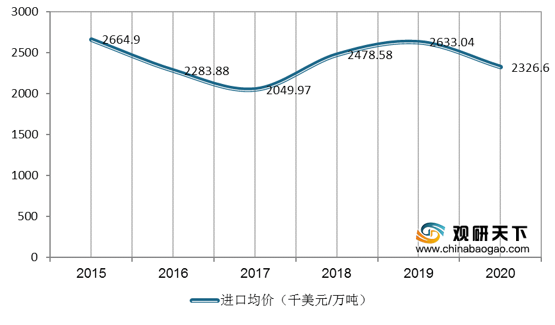

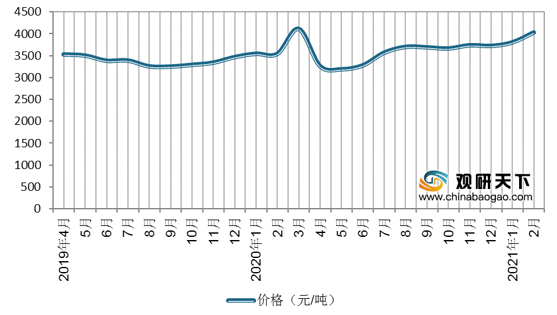

考虑到制造成本为固定成本,虽然国内大麦的价格为农业部指导价格,波动不大,但进口大麦价格的波动因素较多,因此包装物和大麦的价格变动将对国内啤酒企业的出厂成本影响很大。但另一方面,鉴于瓦楞纸和大麦的来源广泛,因此上游供应商议价能力对啤酒商而言为弱。

2015-2020年中国大麦进口均价

数据来源:海关总署

2019年4月-2021年2月我国瓦楞纸价格走势

数据来源:公开资料

二、购买者的议价能力

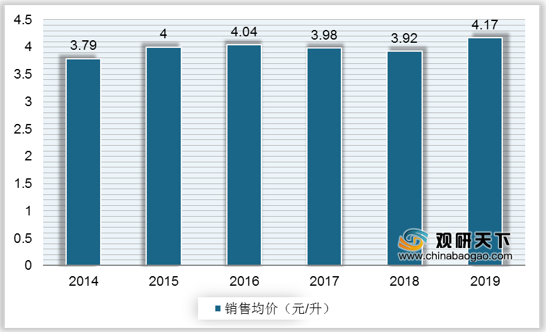

啤酒需求方面,我国是全球啤酒消费大国,自2013年消费需求到顶后,国内啤酒销量呈波动震荡下滑态势,2019年啤酒总消费量为3796.3万千升,同比增长0.8%。虽然我国啤酒需求量较大,但现阶段国产啤酒的单瓶销售价格低,大多集中在3-5元区间,因此啤酒消费支出在居民消费支出中的占比极低,也就是说下游消费者对啤酒的价格变动敏感性并不高,议价能力低。

2014-2019年我国啤酒市场消费量

数据来源:公开资料

2014-2019年我国啤酒市场销售均价变化

数据来源:公开资料

三、新进入者的威胁

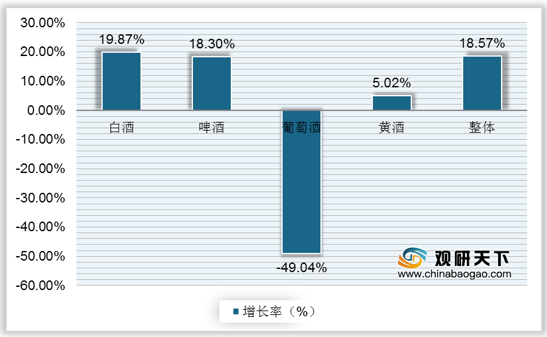

啤酒属于舶来品,除了国外啤酒品牌涌入中国外,国内各路资本也竞相进入啤酒行业,啤酒格局开始发生变化,新改扩建项目不断,行业竞争愈发激烈。直到2014年啤酒行业竞争格局趋于稳定,市场份额基本被五家企业所瓜分。但因啤酒行业仍有较可观的利润空间,依然吸引着新企业入局,但威胁性较小。

2019年我国各类酒业利润增长率

数据来源:公开资料

2015-2019年我国啤酒相关企业注册量

数据来源:企查查

四、替代品的威胁

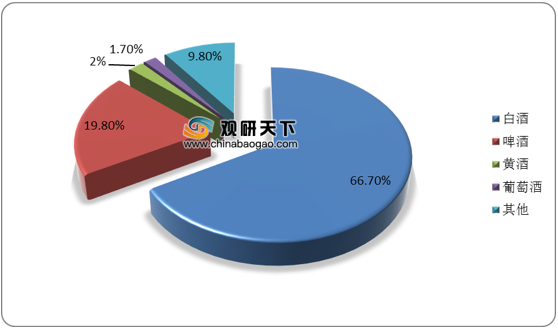

啤酒的酒精度数较低,从理论而言,任何低度酒精饮品均可称为啤酒的替代品,但是啤酒更能契合中国人的餐桌文化,因此,虽然近几年在一些场合出现葡萄酒、黄酒替代啤酒的情况,但是,未来较长时间内,除白酒外的其他酒精饮料对啤酒的替代威胁尚不算大。

2019年我国酒类行业销售收入构成

数据来源:公开资料

五、同业竞争者的竞争程度

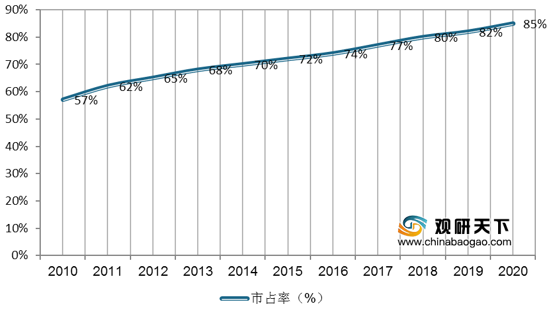

经过多年的发展,我国啤酒行业集中度逐年提高,目前市场已经形成了五家企业鼎立的竞争格局,CR5的销量市占率从2010年的57%升至2020年的85%。

2010-2020年我国啤酒行业CR5销量市占率

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国啤酒市场分析报告-市场规模现状与发展趋势分析》

《2021年中国啤酒行业分析报告-行业运营态势与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。