随着中国经济社会的快速发展和改革开放的不断推进,人们的消费水平和消费结构明显提升,其中健康消费的增长更是显著。健康消费的扩大和结构的提升,不仅推动了我国健康产业的快速发展,更促进了全民健康素质和健康水平的提高。

瑜伽业在健康产业的发展中独具特色。尽管瑜伽很早就传入了中国,但由于多种原因,对其研究和习练者并不多。近年来,瑜伽的传播速度明显加快,瑜伽的习练者越来越多,拥有大量爱好者并且长期从事瑜伽锻炼,取得了良好的效果,政府相关部门也关注并组织开展了相关瑜伽活动。同时,专门为瑜伽习练者提供产品和服务的产业也初具雏形。瑜伽不但在健康产业的发展中独具特色,而且正在成为我国健康产业中发展较快的门类之一。

参考观研天下发布《2018年中国瑜伽培训行业分析报告-市场深度分析与发展前景预测》

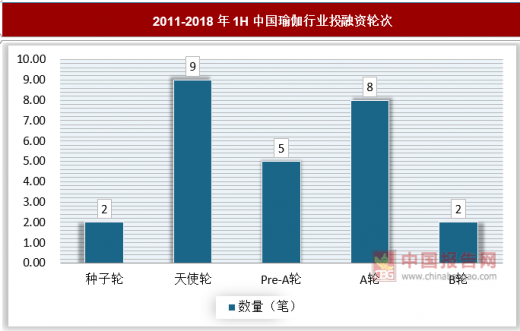

2011-2018年上半年,有效投融资数量共27笔,且集中在A轮。其中,2015和2016年是投资高峰期,共录得9笔和8笔的投融资记录,2017和2018年则是对头部企业追加融资。行业累计投融资金额总计6.6亿+人民币,头部企业的投资集中度高且轮次紧凑,说明投资机构对行业未来发展前景预判是头部企业将主导行业发展。该数据说明瑜伽行业整体融资规模偏小,企业的业务扩张缓慢,并未出现爆发性的独角兽公司。一方面,瑜伽的业务主要来自课程服务。基于其服务特性,业务扩张成本较高,且盈利需要2-3年的时间。因此前期资本进入较慢。另一方面,瑜伽泛人群的增长主要来自近两年,而人群消费行为具有一定滞后性,认为未来5年内可期待大型连锁机构的出现。

2011-2018年1H中国瑜伽行业投融资轮次

数据来源:观研天下数据中心整理

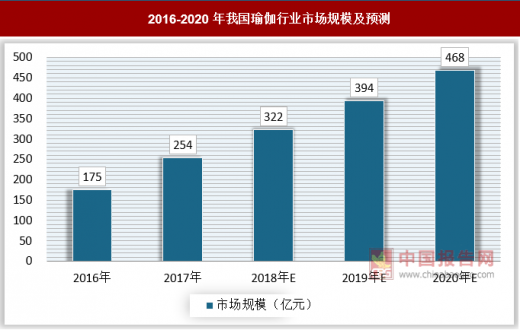

2018年瑜伽市场规模将到达322.1亿元,增长主要来自瑜伽垂直产品(服装、瑜伽垫、辅具等)等产品。2015-2017年,瑜伽的增长主要来自高速增长的泛人群及核心人群,以及线下瑜伽馆及工作室的课程收入。2018年后瑜伽市场"基干核心人群的快速增长而产生的规模增长正在减弱。同时,现阶段线下瑜伽馆与工作室之间以价格竞争为主,客单价的。提升有限。因此艾瑞认为未来的市场增速主要来自泛人群用户,且增速相对趋缓。随着竞争由价格转向课程与服务,新一轮的泛人群转化为核心人群,市场将引来快速增长。

2016-2020年我国瑜伽行业市场规模及预测

数据来源:观研天下数据中心整理

瑜伽以课程服务(主要来自线下馆)为中心,衍生出一条包括教练培训、普及装辅具商业在内的产业链。1)服装及辅具出现较早,但阶段该产业内企分布散巨头品牌空缺市场尚未进入完全竞争。2)线上瑜伽APPAPP目前较集中,每日瑜伽用户规模占比最高且成立早。商业培训类企多在12-15年成立,该类企业多产生于瑜伽爱好者日益增长的需求(社交、课程便宜等),小型瑜馆主商业运营知识渴,及大中会员管理市场推广类需求。该企业发展略滞后于整个瑜伽行,因此现阶段为布局期随着认知度的提升市场进入成本将不断提升。3)瑜伽教练是产业链上特殊的存在。教练是瑜伽服务的深度消费者,也是提供进而可能成为瑜伽馆主。因此,专为瑜伽教练提供服务的企业和机构也在不断增长。

2016年我国131个城市中共有瑜伽场馆14146家,但区域分布极不均衡。其中,广东、山东和江苏瑜伽馆数量最多,分别为1307家、1067家和922家;宁夏、青海和西藏最少,分别为45家、16家和1家。根据这一调查和统计,我国瑜伽馆的区域分布主要特征有以下几方面。

东部地区有瑜伽馆7634家,占全国瑜伽馆的54%。东部地区瑜伽馆最多的3个省份是广东1307家,约占本区域的17%;山东1067家,约占本区域的14%;江苏922家,约占本区域的12%。

中部地区有瑜伽馆3713家,约占全国瑜伽馆的26%。中部地区瑜伽馆最多的3个省份是河南827家,约占本区域的22%;湖北731家,约占本区域的20%;安徽543家,约占本区域的15%。

西部地区有瑜伽馆2799家,占全国瑜伽馆的20%。西部地区瑜伽馆最多的3个省份是四川802家,约占本区域的29%;陕西638家,约占本区域的23%;广西420家,约占本区域的15%。

2016年我国主要城市瑜伽馆数量统计

| 2016年我国主要城市瑜伽馆数量统计 |

| 北京 |

754 |

苏州 |

330 |

| 上海 |

647 |

南京 |

288 |

| 成都 |

589 |

厦门 |

280 |

| 西安 |

489 |

杭州 |

266 |

| 武汉 |

452 |

长沙 |

263 |

| 深圳 |

417 |

沈阳 |

248 |

| 广州 |

365 |

福州 |

234 |

| 郑州 |

351 |

天津 |

201 |

| 青岛 |

333 |

重庆 |

173 |

数据来源:观研天下数据中心整理

一、二线城市的瑜伽馆相对较发达,且形态多样,主要包括大中型、中小型和小型三种。从经营模式来看,大中型瑜伽馆,的经营成本比较高,原因是整体配备要求高,且需要负担更多的老师成本,但客单价和学员规模也较大。中小型瑜伽馆的特色在于可以根据不同的人群需求设置更有特色的瑜伽课程,例如妈妈群体的亲子瑜伽,以吸引更多元化群体。小型瑜伽馆则可以根据学员定制化个人的练习计划,服务更加精细化。

瑜伽馆营收的80%来自课程服务,用户可以按次或按期购买。其收入水平将由场馆承接量决定,1)大中型瑜伽馆主推年卡、季卡、月卡,其年卡费用从6000-30000不等,利用规模效应维持盈利。2)中型瑜伽馆其课程安排相对灵活,设置1,个大教室进行团课,并设计2个左右的私教小教室,以满足不同人的需求。3)小型工作室以私教课程为主,构建小而美的商业模式,且主要以优质服务与教练胜出。值得注意的是,城市的水平不同也影响客流量和客单价,例如:三线及以下城市的瑜伽馆,自2016年起大量崛起,虽然场馆规模多较大,但是客流量及客单价大多低于-线城市的水平。

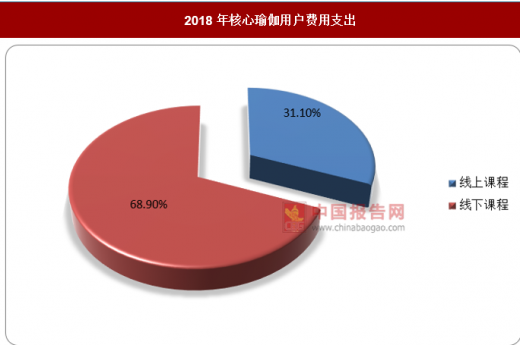

核心瑜伽用户表示,在课程消费中31.1%的支出花费在了线上课程上。目前来看,线上瑜伽APP的盈利方式主要来自会员购买,其他包括广告收入、电商交易费。随着知识付费的兴起,会员线上课程的消费意愿也在提升。此外,,瑜伽APP基于稳定的线上用户数据,通过自建线下瑜伽馆的方式为会员提供更深层次的服务。如2018年,每日瑜伽在在北京和西安筹建了线下瑜伽馆,规模在200平以上。艾瑞认为线上+线下的运营方式,将随着瑜伽认知度的提升为APP带来更多流量与沉淀。

2018年核心瑜伽用户费用支出

数据来源:观研天下数据中心整理

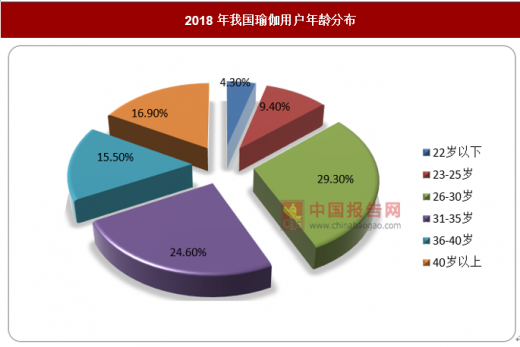

调查显示,女性是当前中国瑜伽行业主要服务的对象,在数量上占绝对优势,占比高达94.9%;从年龄层面来看,中国瑜伽用户相对集中在23-40岁区间的青年人群,占比为69.4%,近七成;从城市分布来看,瑜伽用户目前仍相对集中于比较发达的城市,一二线城市用户占比65.8%。可见,当今“80后”、“90后”的一二线城市女性群体是中国习练瑜伽的主力群体。

2018年我国瑜伽用户年龄分布

数据来源:观研天下数据中心整理

瑜伽易学有效,让人终身受益,瑜伽之所以能广为人知道并大受欢迎,其奥妙在于身、心、精神的健康方面,都具有系统性、科学性和时间的考验。瑜伽是一门具有世界性的科学,其真理适用于不同种族、性别和年龄的人,任何人练习瑜伽都能从中获益。正是如此,瑜伽能长时间风靡世界而经久不衰。随着我国国民消费观念的提高,瑜伽消费在未来一段时间将成为我国消费者消费支出的重要部分,未来我国的瑜伽行业也将进入快速发展阶段。

资料来源:观研天下整理,转载请注明出处(GYZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。