| 类型 |

特点 |

| 原品牌碳粉盒 |

由原品牌打印机公司为特定打印机款型设计及销售的碳粉盒。由于此类碳粉盒与打印机共用同一品牌,故价格最高,品牌认可度也最高。 |

| 相容性碳粉盒 |

第三方制造商设计及销售的碳粉盒,可用于多种打印机款型。相容性碳粉盒提供具有成本效益的打印解决方案,且平均零售价远低于原品牌产品的零售价。由于地方经销商倾向使用自身品牌向终端消费者销售,故相容性碳粉盒通常以“非标签”形式出售。 |

| 再造碳粉盒 |

通过翻新空的碳粉盒、重新注满碳粉及替换任何损坏部分制成。再用原品牌碳粉盒的回收和清洁过程可能耗时及昂贵。再造碳粉盒的价格及成本通常高于相容性碳粉盒。只有存在环保需要的客户会青睐此类产品。因此,再造碳粉盒仅占很小的市场份额。 |

相容性碳粉盒的设计旨在作为原品牌碳粉盒的替用品。同时,相容性碳粉盒所提供具有成本效益的打印解决方案可解决部分使用原品牌碳粉盒的消费者的预算问题,降低拥有打印机的成本。

|

|

相容性碳粉盒 |

原品牌碳粉盒 |

| 描述 |

由第三方相容性碳粉盒制造商设计及制造,可与单—或多个打印机教型兼容。 |

由原品牌打印机公司设计及销售。 |

| 品牌 |

通常以经销商品牌或非标签形式销售。由于产品的质量和经销商的信任度更为重要,品牌认受性并不重要。 |

因与打印机共用同一品牌,故品牌认受性较高。终端消费者可轻易为其打印机选购对应的原品牌碳粉盒。 |

| 打印张数 |

相容性碳粉盒的打印张数为相应原品牌碳粉盒的80%以上 |

标准张数 |

| 相容性 |

为用于原品牌打印机而设计。然而,原品牌打印机公司或会更新打印机的软件,若相容性碳粉盒使用过时的碳粉盒芯片,可能因此无法使用。 |

由于原品牌碳粉盒是为与原品牌打印机—起使用而设计,故并不存在与同品牌打印机的相容性问题。 |

| 打印质量 |

少数领先的相容性碳粉盒制造商可生产与原品牌碳粉盒媲美的产品。 |

卓越的打印质量 |

| 价格 |

一般为品牌碳粉盒的10%至40% |

高价位,以弥补打印机开发及营销的成本 |

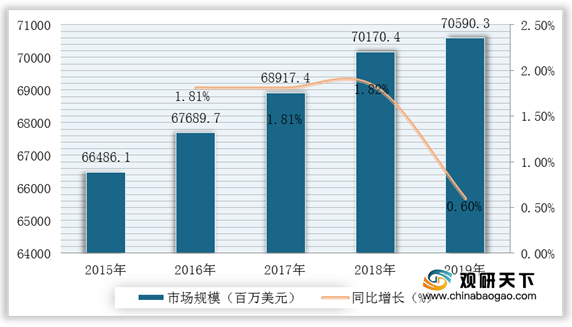

碳粉盒行业主要包括相容性碳粉盒、再造碳粉盒及原品牌碳粉盒。凭借品牌认知度及销售支持,原品牌碳粉盒按零售额计算均占据主要市场份额。全球碳粉盒零售价值总额由2015年的664.86亿美元增加至2019年的705.90亿美元,复合年增长率为1.5%。

根据数据显示,2019年在全球碳粉盒市场中,原品牌碳粉盒销售额为66.72亿元,占比为94.52%;相容性碳粉盒销售额为37.25亿元,占比为5.28%;再造碳粉盒市场份额仅有0.21%。

更多深度内容,请查阅观研报告网:

《2021年中国碳粉盒行业分析报告-市场运营现状与运营商机前瞻》

《2020年中国竹碳粉行业前景分析报告-市场竞争现状与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。