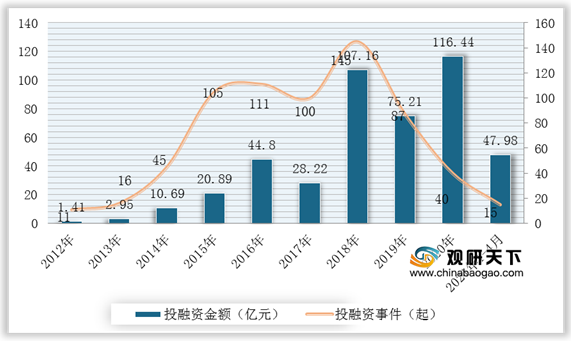

目前,我国早教行业风口已经确立,各类资本相继涌入。根据数据显示,2020年我国早教行业投融资金额大幅增长,为116.44亿元,但数量持续下降,为40笔;截止2021年4月,早教行业投融资金额47.98亿元,数量15起。可以看出目前投资机构更显理性与谨慎。

从2020年投融资事件轮次来看,天使轮事件数量最多,达到10起,战略投资金额最大,达到100.63亿元。

| 轮次 |

数量 |

金额 |

| 种子轮 |

2 |

0.244 |

| 天使轮 |

10 |

3 |

| Pre-A轮 |

7 |

0.897 |

| A轮 |

8 |

4.11 |

| A+轮 |

1 |

0.3 |

| B轮 |

1 |

0.715 |

| B+轮 |

0 |

0 |

| C轮 |

2 |

5.79 |

| 战略投资 |

9 |

100.63 |

在企业融资方面,根据IT桔子数据,2021年以来,我国早教行业投融资事件数量达到15起,金额合计47.98亿元,其中叽里呱啦的C轮融资规模最大,为35.1亿美元,投资方为挚信资本、腾讯投资和光源资本。

| 时间 |

公司名称 |

轮次 |

金额 |

投资方 |

最新估值(估算) |

| 2021/4/19 |

Amira Learning |

B轮 |

1100万美元 |

AAuthentic Ventures II.LP、vertical ventures、owl ventures和Rethink Education |

3.58亿人民币 |

| 2021/4/15 |

HEI Schools |

A轮 |

200万欧元 |

Practica Capital、Tesi领投 |

7800万人民币 |

| 2021/3/30 |

百思童年 |

A轮 |

7000万人民币 |

经纬中国(领投)、挑战者资本(领投)、徐勇 |

3.5亿人民币 |

| 20213/29 |

Byju's |

F轮 |

4.5亿美元 |

MC G1obal Edtech Investaent HoldingsLP领投、Baron Emexzing Market Fund、Baron Global Advantage Fund、XNExponent Holdings、Arison Holdings、TCDSIndia跟投 |

910亿人民币 |

| 2021/32 |

小码王 |

战略投资 |

数千万美元 |

光源资本(财务顾问) |

9.75亿人民币 |

| 2021/3/2 |

Kuztuki |

种子轮 |

220万美元 |

Osidyar Network领投、Abhishek Nag、BetterCapital AngelList symdicate、Osidyar Network India、First Cheque跟投 |

7150万人民币 |

| 2021/2/23 |

趣口才 |

B轮 |

数千万人民币 |

达景创投 |

1.5亿人民币 |

| 2021/2/3 |

芝士启蒙 |

战略投资 |

近千万人民币 |

好孩子(领投)、中汇全、南京创投 |

5000万人民币 |

| 2021/2/6 |

Brightwheel |

C轮 |

5500万美元 |

Emerson Collective、Bessener Venturo Partners、GGV纪源资本 |

17.88亿人民币 |

| 2021/1/18 |

观化启蒙园 |

天使轮 |

800万人民币 |

未披露 |

4000万人民币 |

| 2021/1/18 |

叽里呱啦 |

C轮 |

1亿美元 |

挚信资本、陈讯投资、光源资本(财务顾问) |

35.1亿人民币 |

| 2021/1/12 |

常青基爸爸 |

B轮 |

3000万美元 |

兰馨亚洲(领投)、源星资本、星纳赫资本 |

9.75亿人民币 |

| 2021/1/6 |

玩具和朋友们 |

天使轮 |

数百万人民币 |

儒艺资本 |

1500万人民币 |

| 2021/16 |

亲宝宝 |

D轮 |

2.5亿人民币 |

达景创投、深创投、奔合资本(财务顾问) |

25亿人民币 |

| 2021/1/2 |

十牛小镇 |

Pre-A轮 |

数百万人民币 |

天使投资人 |

1500万人民币 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国早教行业分析报告-市场竞争现状与运营商机前瞻》

《2021年中国早教市场调研报告-市场运营现状与发展动向预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。