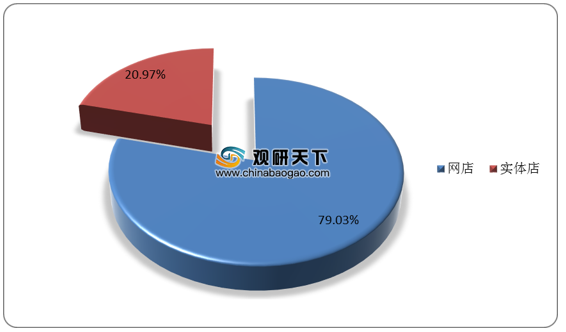

数据显示,截止2020年我国图书零售市场网店渠道市场规模为767.2亿元,同比增长7.29%,在图书零售市场渠道结构中的占比高达79.03%。

2016-2020年我国图书零售市场网店渠道规模变化

2020年我国图书零售市场渠道结构

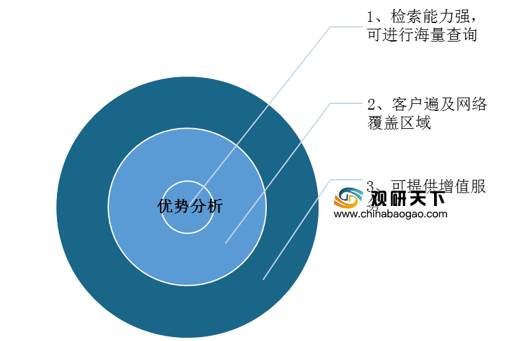

一、优势分析

(1)检索能力强,可进行海量查询:传统书店受店面面积限制,不可能罗列所有的图书,而且读者找起来也比较麻烦,有很多情况是,营业员也不能清楚的知道放在什么地方,只知道一个大概的区域,但是网上书店却可以通过搜索关键词来完成,并且还可以提供对比选项,可以最快地帮助读者选到最合适的书,检索能力极强。

(2)客户遍及网络覆盖区域:由于网上书店不需要店面,是依靠网络而形成的,只要是在网络覆盖地区,消费者就可以不受时间、地点的限制进行阅读。

(3)可提供增值服务:网上书店充分发挥其网络优势,多数网上书店都提供了多种多样的服务,如新书推荐、畅销书排行、读者评论、作者访谈、专家点评等栏目,使读者既可以全方位地把握图书信息,又可以进行在线讨论,交流心得。能为用户提供一个与书店进行直接沟通、相互联系的优越条件,是网上书店的一大特色。还有的网上书店提供跟踪服务,当读者在某书店有过一次购买行为后,它就会根据记录,在读者下次再登录该书店时,为其提供专门设计的“推荐书目”。

我国网上书店行业发展优势分析

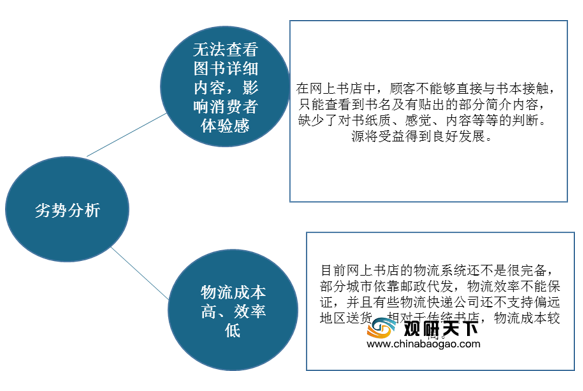

二、劣势分析

(1)无法查看图书详细内容,影响消费者体验感:在网上书店中,顾客不能够直接与书本接触,只能查看到书名及有贴出的部分简介内容,缺少了对书纸质、感觉、内容等等的判断。

(2)物流成本高、效率低:目前网上书店的物流系统还不是很完备,部分城市依靠邮政代发,物流效率不能保证,并且有些物流快递公司还不支持偏远地区送货,相对于传统书店,物流成本较高。

三、机遇分析

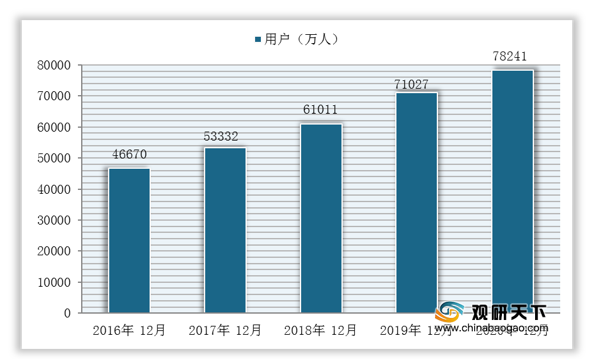

(1)用户网络购物消费行为逐渐形成:随着互联网发展,我国居民上网购物习惯逐渐形成,网络购物用户数量不断增加。数据显示,截止2020年12月,我国网络购物用户为7.82亿,较2020年3月增长7215万。

2016年12月-2020年12月我国网络购物用户数量变化

(2)政策利好:政府开放发行市场,并且鼓励互联网行业形态发展,将利好网上书店行业发展。

我国网上书店行业发展机遇分析

四、威胁分析

(1)传统书店的冲击:目前人们仍然较为倾向到传统书店买书,因为这样可以真切的翻阅书籍,对书的内容有个大概的了解。

(2)市场竞争激烈:近年以新华书店为代表的实体书店也正在向线上市场进行转型,而且现在已开设网上商城,未来将有更多的实体书店纷纷建立网上销售渠道,这将对网上书店构成一定的威胁,从而激化行业市场竞争。

(3)国民阅读习惯尚未形成:目前我国居民用在阅读上的时间较少,阅读习惯尚未形成。

(4)知识版权风险影响后续销售:现在网上随处都能找到免费下载TXT格式的电子书,他们的内容与原作完全相同,只是载体有纸张换成了在电脑中显示的字符,这对于小说这一类以情节见长的书失去了很多的买者,因为如果看过了一次以后,就很难再有动力去买下原作重新看一次。

我国网上书店行业发展威胁分析

资料来源:公开资料整理(shz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国网上书店市场分析报告-市场规模现状与发展趋势分析》

《2021年中国网上书店产业分析报告-市场深度调研与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。