2017年国内优秀教育企业海外上市进程明显提速。美股方面,博实乐(BEDU)、红黄蓝(RYB)、瑞思学科英语(REDU)三家教育企业在2017年成功登陆美股,至今美股中概教育股已达10家,涵盖职教、K12、幼教等多个细分方向,加上近期申报IPO的上海四季,教育中概股集群将进一步强化。港股方面,睿见教育(06068.HK)、宇华教育(06169.HK)、民生教育(1569.HK)、新高教集团(2001.HK)等学校类资产也于2017年内成功登陆港股,加之2017年中提交申报材料的中教控股、新华教育,港股市场成为优质学校类资产的聚集地,集群效应进一步凸显。

表:2017年来国内教育企业海外上市进程明显提速

资料来源:观研天下整理

参考观研天下发布《2018-2024年中国高等职业教育行业市场运营现状调查与投资方向评估分析报告》

发展态势越发确定,海内外资本涌入使教育企业在海外资本市场表现突出,估值与业绩双重驱动充分演绎“戴维斯双击”效应。今年以来,K12课外培训双龙头新东方、好未来的市盈率分别从2015年最低的14、27倍PE提高到目前48、107倍PE,总市值分别达140.0、145.1亿美元(截至2017年11月16日)。而受制于政策因素,扎堆海外上市的学校类资产(博实乐教育、海亮教育、新高教集团、民生教育、宇华教育、睿见教育、枫叶教育、成实外教育)业绩表现良好,在二级市场中备受追捧。截至2017年11月16日,美股市场中涨幅最大的海亮教育今年以来上涨433.61%,而港股市场中涨幅最大的睿见教育上涨幅度也达到了174.99%,8家学校类标的平均涨幅达113.06%。

图:学校类资产2017年股价涨跌幅情况

图:学校类资产的PE(TTM)情况

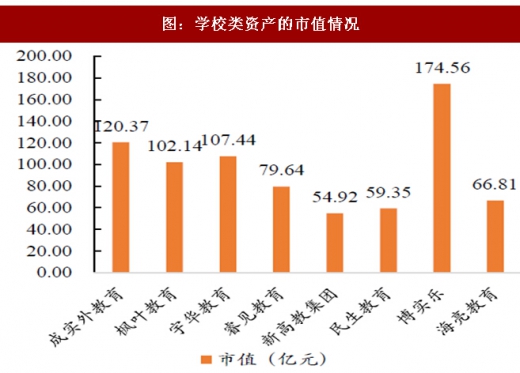

图:学校类资产的市值情况

资料来源:观研天下整理

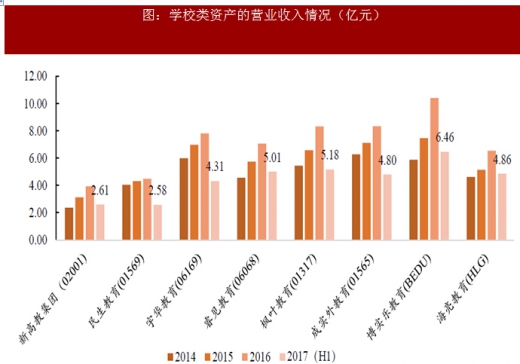

从营收数据来看,8家学校类标的2017H1上半年业绩表现良好,整体营收实现35.80亿,同比增长24.95%(整体法)。其中,8家公司营收均实现同比增长,增长最快的睿见教育2017H1营收实现5.01亿元,同比增长40.39%。

图:学校类资产的营业收入情况(亿元)

资料来源:观研天下整理

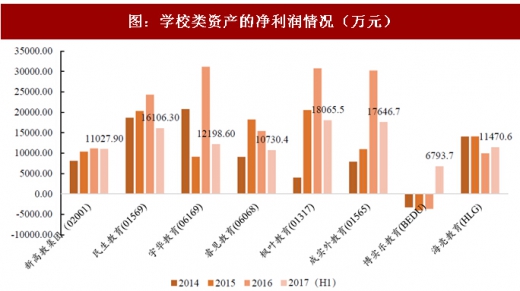

图:学校类资产的净利润情况(万元)

资料来源:观研天下整理

政策限制,IPO效率以及海外市场估值上升是教育企业扎堆海外的主要因素。首先,当前新版民促法进入实施阶段,国内二级市场发股收购相关类资产以及IPO尚未明朗,企业扩张发展强资金需求驱动下选择证券化确定性强的美股和港股市场是较好选择。其二,海外资本市场IPO效率高,以港股睿见教育为例,从申报至上市仅用半年时间。最后,外围资本市场总体向好、活跃度提高。美股上市的新东方,好未来的市盈率分别从2015年14、27倍PE提到到目前48、107倍PE,足见海外市场对国内教育资产的估值上升。

短期内海外教育板块的集群效应越发突出,行业证券化率加速下资本将更青睐优质企业,伴随A股教育资产证券化进程,未来将出现类似“A+H”多市场并行的趋势。加上已递交上市申请的中教控股、新华教育,美股与港股教育中概股目前合计已达17家,海外教育板块的集群效应将越来越突出。短期内,教育企业海外上市的局面仍将持续。如同我们前文分析,民促法虽然在2017年9月1日正式施行,但具体的配套政策落地进程较为缓慢。由于过渡期政策的存在,短期内框架性条款可操作性较弱,仍处于不断磨合修正的阶段。未来即使全国各省市地方配套政策完全落地,短期内仍将处于存量学校资产的清算及划分阶段,这将是循序渐进的过程。未来随着民促法各配套细则的充分落地,教育企业在A股IPO的常态化将改变这样的局面,但仍需要两到三年左右的时间。随着越来越多教育企业上市,教育企业的资本市场定价根据核心竞争力进行确定的趋势将强化,有实力的企业获得更高溢价。

我们认为,未来我国教育资产的证券化不是简单的“出海”或“回归”,而是呈现出类似“A+H”的多市场并行趋势,但短期内教育企业海外上市的局面仍将持续。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。