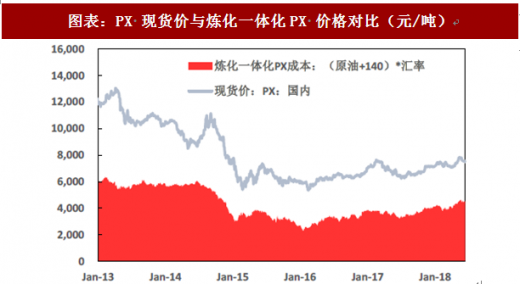

从炼化一体化角度来说,由原油制备PX 的过程涉及到原油-石脑油-BTX(石油芳烃BTX,苯,甲苯,二甲苯)-MX(混二甲苯)-PX。流程越长,一体化程度越高,加工成本越低。但在实际的装臵中,有很多装臵并不直接从原油开始,而是以中间某一产物为原料进行PX 的生产。流程最短的是由MX 制取PX,但由于MX 可采购的数量较少,也较少得到应用。目前较为常见的是由石脑油制PX。一般由石脑油制取PX 的装臵也成为芳烃联合装臵。相较于MX 制取PX,芳烃联合装臵多了连续重整装臵和甲苯歧化装臵。再往上游延伸的包括燃料油制PX,通过减压蒸馏和加氢裂化两个步骤先将燃料油转化为石脑油。2018年以来PX 国内现货价格大约在7000-8000 元/吨(含税),考虑到从原油开始制取PX 的生产成本在140 美金/吨左右,则使用“(原油价格+140)*汇率”来测算成本加成定价模式下的炼化一体化PX 价格在4000 元/吨左右,显著低于当前市场化定价的PX 价格,这也意味这打通炼化一体化有助于扩大下游PTA-PET-涤纶长丝行业的利润。

图表:PX 现货价与炼化一体化PX 价格对比(元/吨)

资料来源:观研天下整理

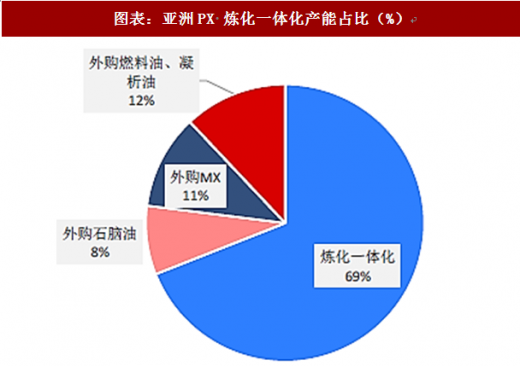

民营企业受到原油进口及使用权的限制,因此 PX 装臵均需外采石脑油等原料,导致国内民营企业在原料成本方面具有先天劣势。随着国内原油进口权的开放,民营大炼化项目的PX 生产将具有显著的成本优势。

图表:亚洲PX 炼化一体化产能占比(%)

资料来源:观研天下整理

除了一体化程度,影响PX 成本的因素还包括规模大小和工艺路线的选择。对于工艺路线而言,国内外生产PX 最核心的芳烃分离技术主要有国外的UOP、Axens 两家公司专利,国内的中石化也于2011 年成功掌握了该项技术。这三种方案从石脑油到PX 的收率大约都在50%左右,而较早投产的装臵则收率较低。

参考观研天下发布《2018年中国石油化工工程市场分析报告-行业深度调研与投资前景研究》

在规模方面,在各类PX 企业的比较中,日本PX 企业普遍规模装臵小,工艺路线老旧,在未来PX 行业竞争中可能是最先被淘汰的一批。另外,中石化等国企和韩国老旧产能会因为规模效应差、工艺技术落后导致成本高企,从而面临较大竞争压力。相比之下,2018 年之后投产的炼化一体化项目和韩国2011 年之后新建产能配臵完善,在炼厂规模和工艺路线上具有领先优势,在未来行业竞争中能占据主导地位。

图表:不同类别PX 企业平均产能对比(万吨/年)

资料来源:观研天下整理

除了PX 本身的生产成本以外,与下游PTA 越接近的PX 生产商将具有更明显的运输成本优势。我国PTA 企业地区分布集中,特别是2011 年之后大产能PTA 装臵集中建成,辽宁、浙江、江苏和福建成为主要的PTA 生产企业分布地区,民营炼化一体化项目建设地都在自身的下游工厂附近,具有较大的地理位臵优势。对于恒逸文莱项目而言,虽然其PX 项目建在海外,但是它不需要交纳关税,而从日韩进口PX,则不仅需要承担20 美元/吨的运费,还需要缴纳相应的关税。

图表:不同类别PX 企业平均产能对比(万吨/年)

资料来源:观研天下整理

图表:中国PX 产能按地区分布(%)

资料来源:观研天下整理

综合来看,四大民营石化企业的炼化一体化项目在PX 产品上具有长流程、装臵规模大、工艺技术新的生产成本优势和离下游地理位臵近的运输成本优势。大炼化项目的投产,将彻底实现“原油-PX-PTA-PET-涤纶长丝-化纤织造”全产业链的突破,带来产业链盈利能力极大的提升。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。