1、美国领导的非OPEC产油国在全球石油市场逐渐占据主导地位

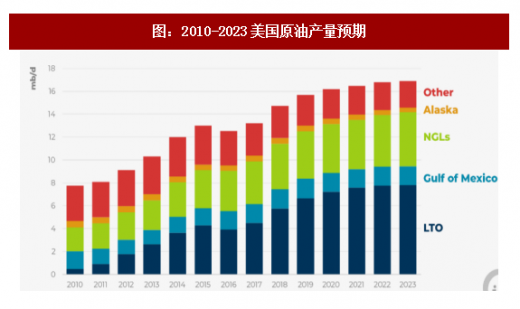

随着欧佩克国家产能的增长放缓,应将注意力更多地放置在美国领导的非欧佩克国家。这些国家在全球石油市场逐渐占据主导地位。

受轻质致密油页岩油产量增长的驱动,到2023年美国产量将增加370万桶/天,超过了全球产能增长预期640万桶/天的一半。美国的总产量几乎达到1700万桶/天,使其轻松地成为全球最大生产者,且几乎与其的国内需求相匹配。如果价格上涨过快,到2023年美国的产量可能会更高。

参考观研天下发布《2018年中国石油化工行业分析报告-市场运营态势与投资前景预测》

巴西、加拿大和挪威为供应增长做出贡献。这些国家加上美国,几乎提供了非欧佩克国家的全部供给增长。如果不包含美国产量,到2023年非欧佩克国家的常规原油产量实际上是下降的。

2、全球炼油产能过剩加剧,亚太地区炼厂需求仍在

下游端在未来五年内将迎来巨大变化。因为产品油需求增长减缓,全球过剩精炼产能增加。全球炼油产能预计到2023年将增加770万桶/天。同时,成品油需求增长率减缓至500万桶/天。增长的过剩产能将最终带来纯利润率的压力。中东地区的产能增长最多,这一地区的国有公司正进军国际市场,建立合资公司,特别是在亚洲。即使中国产能增长放缓,但其仍能保持最近取得的成品油净出口国地位。

随着精炼加工能力增加,亚洲地区进口需求增长超过350万桶/天。中东国家仍然是最大的供应方,但由于区内炼油需求增加,他们的出口仅增长100万桶/天。而其他供应源如安哥拉和尼日利亚,分别因产量下降及国内炼油能力增长,将导致出口减少。这为新供应源,主要是美国提供了机会。

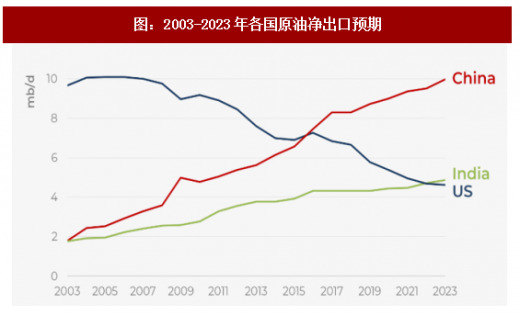

3、美国对全球原油贸易的影响日益重要

美国在炼油产业表现蒸蒸日上。传统观点认为,陡升的页岩油产量与以前投资升级的炼厂对重质,高硫的石油需求相矛盾。事实上并不是这样。亚洲地区进口需求增加为新的供应者提供了机会。加拿大出口美国促进了美国轻质油的出口,特别是满足亚洲地区对化工原料的需要。美国对中国的出口已经非常重要了。国际海事协会的规定生效后,美国的出口能够满足对低硫油的需要。

美国在全球市场上扮演着日益重要的角色。因为2015年原油出口禁令解除,出口量大量增加,甚至一度达到200万桶/天。在2018年和2019年,加拿大和美国二叠纪盆地的管道运输能力可能会遇到瓶颈。但对投资进行逻辑分析后发现,2019年后,若新的项目都能够顺利进行,这一瓶颈可能会有所缓解。这些项目包括主要的加拿大项目,如TransMountain和KeystoneXL管道项目,还有TexStarLogistics于2019年投入建成的输油55万桶/天的EPIC管道。另外还要对十个原油出口设施升级建造。到2023年,产能预计是现在的两倍,约490万桶/天。CorpusChristi港将成为墨西哥湾最主要的出口中心。

4、价格波动风险增加,2023年备用产能不足

综上,未来六年市场将历经两个阶段。预计到2020年,非欧佩克国家供油量将超过需求。但到了2023年,如果投资仍然不足,有效全球备用产能将暴跌至仅占需求的2.2%,是从2007年以来的最低值。这可能导致石油价格波动加剧直至有新的供应出现。

美国页岩油行业曾对2010年和2017年的价格上涨均做出了快速的反应,未来也将继续根据价格信号进行调整。但是全球供应还是对欧佩克国家会继续存在依赖性。在欧佩克国家中,超过200万桶/天的备用产能来自沙特阿拉伯。这凸显了其作为欧佩克最大生产国,在稳定全球石油市场中所发挥的至关重要的作用。

随着欧佩克国家产能的增长放缓,应将注意力更多地放置在美国领导的非欧佩克国家。这些国家在全球石油市场逐渐占据主导地位。

受轻质致密油页岩油产量增长的驱动,到2023年美国产量将增加370万桶/天,超过了全球产能增长预期640万桶/天的一半。美国的总产量几乎达到1700万桶/天,使其轻松地成为全球最大生产者,且几乎与其的国内需求相匹配。如果价格上涨过快,到2023年美国的产量可能会更高。

参考观研天下发布《2018年中国石油化工行业分析报告-市场运营态势与投资前景预测》

图:2010-2023美国原油产量预期

资料来源:公开资料整理

巴西、加拿大和挪威为供应增长做出贡献。这些国家加上美国,几乎提供了非欧佩克国家的全部供给增长。如果不包含美国产量,到2023年非欧佩克国家的常规原油产量实际上是下降的。

2、全球炼油产能过剩加剧,亚太地区炼厂需求仍在

下游端在未来五年内将迎来巨大变化。因为产品油需求增长减缓,全球过剩精炼产能增加。全球炼油产能预计到2023年将增加770万桶/天。同时,成品油需求增长率减缓至500万桶/天。增长的过剩产能将最终带来纯利润率的压力。中东地区的产能增长最多,这一地区的国有公司正进军国际市场,建立合资公司,特别是在亚洲。即使中国产能增长放缓,但其仍能保持最近取得的成品油净出口国地位。

随着精炼加工能力增加,亚洲地区进口需求增长超过350万桶/天。中东国家仍然是最大的供应方,但由于区内炼油需求增加,他们的出口仅增长100万桶/天。而其他供应源如安哥拉和尼日利亚,分别因产量下降及国内炼油能力增长,将导致出口减少。这为新供应源,主要是美国提供了机会。

3、美国对全球原油贸易的影响日益重要

美国在炼油产业表现蒸蒸日上。传统观点认为,陡升的页岩油产量与以前投资升级的炼厂对重质,高硫的石油需求相矛盾。事实上并不是这样。亚洲地区进口需求增加为新的供应者提供了机会。加拿大出口美国促进了美国轻质油的出口,特别是满足亚洲地区对化工原料的需要。美国对中国的出口已经非常重要了。国际海事协会的规定生效后,美国的出口能够满足对低硫油的需要。

图:2003-2023年各国原油净出口预期

资料来源:公开资料整理

美国在全球市场上扮演着日益重要的角色。因为2015年原油出口禁令解除,出口量大量增加,甚至一度达到200万桶/天。在2018年和2019年,加拿大和美国二叠纪盆地的管道运输能力可能会遇到瓶颈。但对投资进行逻辑分析后发现,2019年后,若新的项目都能够顺利进行,这一瓶颈可能会有所缓解。这些项目包括主要的加拿大项目,如TransMountain和KeystoneXL管道项目,还有TexStarLogistics于2019年投入建成的输油55万桶/天的EPIC管道。另外还要对十个原油出口设施升级建造。到2023年,产能预计是现在的两倍,约490万桶/天。CorpusChristi港将成为墨西哥湾最主要的出口中心。

4、价格波动风险增加,2023年备用产能不足

综上,未来六年市场将历经两个阶段。预计到2020年,非欧佩克国家供油量将超过需求。但到了2023年,如果投资仍然不足,有效全球备用产能将暴跌至仅占需求的2.2%,是从2007年以来的最低值。这可能导致石油价格波动加剧直至有新的供应出现。

美国页岩油行业曾对2010年和2017年的价格上涨均做出了快速的反应,未来也将继续根据价格信号进行调整。但是全球供应还是对欧佩克国家会继续存在依赖性。在欧佩克国家中,超过200万桶/天的备用产能来自沙特阿拉伯。这凸显了其作为欧佩克最大生产国,在稳定全球石油市场中所发挥的至关重要的作用。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。