(一)影响行业发展的有利和不利因素

1、有利因素

(1)国家政策支持

实木复合地板和强化复合地板符合国家的产业政策,国家政策有利于地板产业的快速发展。

第一,十三五规划将促进地板行业发展。中央关于十三五规划的建议指出,树立节约集约循环利用的资源观,推动资源利用方式根本转变,加强全过程节约管理,大幅提高资源利用综合效益。大力发展循环经济,实施循环发展引领计划,推进生产和生活系统循环链接,加快废弃物资源化利用。实木复合地板和强化复合地板符合国家节约资源和保护环境的基本国策,主要利用速生人工林的可再生林木资源,加工简易,能源消耗量低、温室气体排放少,属于循环经济范畴,符合可持续发展的要求。

第二,《林业产业振兴规划》和《林业产业政策要点》的相继发布,将促进地板业扩大内需、开辟市场。

第三,集体林权制度的改革和中央林业工作会议召开,将有利于地板行业的发展。集体林权制度改革,将依法明晰产权、放活经营、规范流转、减轻税费,进一步解放和发展林业生产力。而地板产业的发展提升了人工林的价格,农民通过经营林木获得实惠,将更加主动生产地板产业需要的木材原料,这将促进地板行业的健康持续发展。

(2)消费升级是木地板行业成长的驱动力

木地板国内销售与国民消费需求和消费能力息息相关,伴随着国民经济的持续增长,消费者提升生活品质的诉求、实际消费能力、消费理念不断提高,改善居室条件已日渐成为消费的一个热点,这将有利拉动木地板的市场需求。消费者对地板的需求不再局限于功能需求,木地板产品因具有健康环保、装饰美观、个性化需求等优势,未来我国木地板市场潜力巨大。

(3)房地产去库存和城镇化加速为木地板行业提供广阔的市场空间

2015 年12 月14 日的政治局会议指出,要化解房地产库存,通过加快农民工市民化,推进以满足新市民为出发点的住房制度改革,扩大有效需求,稳定房地产市场。2015 年12 月20 日至21 日举行的中央城市工作会议指出,2016 年经济社会发展五大任务之一就是化解房地产库存。未来受房地产去库存和城镇化的各项政策刺激,如保障性住房、二胎政策、财政补贴、税收减免、将农民纳入住房公积金体系、放松户籍、金融信贷政策支持等,房地产行业将出现新的发展机遇,房地产库存高企的局面得以改善。消费者对木地板的需求日渐强烈,二手房和二次装修也将带来木地板的需求增量,行业市场空间广阔。

2、不利因素

(1)林业资源稀缺,实木和实木复合地板原料价格呈现上涨趋势

地板产业面临着资源不足的挑战。中国是一个森林资源相对贫乏的国家,人均森林占有面积仅为1.9 亩,为世界人均占有量的五分之一;人均森林蓄积量也仅有9.048 立方米,仅为世界人均蓄积量的八分之一,如果木材综合利用率提高10%,就可弥补供需缺口的30%。从我国森林资源结构看,优质阔叶树种稀少,尤其适宜做实木复合地板表板的柞木、曲柳、枫木、桦木所占的比例更少。而依赖天然林木材资源加工的产业会因资源的因素而使发展受到限制。资源价格整体上涨,优等木质原料价格总体呈现上涨趋势。由于资源价格的上升,挤压了实木复合地板和实木地板产品的利润空间,对地板生产企业产生一定影响。

(2)企业数量多,集中度低,行业无序竞争

参考观研天下发布《2018年中国实木地板行业分析报告-市场运营态势与发展趋势研究》

国内目前的木地板企业众多,除少数规模企业的工艺技术标准、产品质量、管理水平可以与欧洲接轨外,其余的中小型企业技术装备水平、管理、资金等方面都存在严重不足,产品同质化严重,企业缺少真正的自主知识产权,缺少品牌效益。木地板行业存在较多的技术落后、环境污染严重、产品质量低劣、严重浪费原材料的企业,落后生产线淘汰速度慢,很大一部分企业在拥挤的低档产品上竞争。这些企业的无序竞争造成行业整体利益的损害,制约了整个行业的发展与提升。

3、进入行业的壁垒

(1)品牌和服务壁垒

木地板属于家居装饰消费品,消费者在购买的过程中注重质量、服务、诚信。

品牌最能诠释这三个方面内涵,因此在消费者选择购买的过程中占据了很大的因素。在地板行业同质化严重的时期,消费者更加注重品牌带给自己的内心感受,品牌企业在品牌塑造上做足了功夫,通过营销宣传与口碑效应产生的合力牢固占据市场,优秀的铺装质量及售后服务、更加人性化的品牌形象对行业的新进入者短时间内难以企及的资源。

(2)渠道壁垒

木地板销售的渠道主要是通过经销商。经销商及销售网点的战略布局,直接反映企业市场建设和产品推广的能力,决定企业产品的销售量。家装建材市场终端渠道的竞争十分激烈,地板门店是竞争的主阵地。行业协会数据显示,在国内一线城市,地板门店的销量占据整体销量的四分之一左右;在二线城市,门店销售量占据整体销量的比例约为二分之一;三线城市门店销售量占整体销量的比例更高,基本可以达到三分之二左右。尽管电子商务渠道O2O 模式成为近年来新发展起来的市场领域,但地板半成品的特质决定了企业只有在线下渠道已经铺设到一定程度的前提下,才能够顺利的开展网络营销,以保证安装和售后服务。因此覆盖全国的经销商和门店网络是进入行业的主要壁垒。

(3)稳定的质量保证体系和创新壁垒

木地板产品与人们的生活健康息息相关,产品质量必须持续、稳定地在规格、吸水性能、加工精度、含水率、耐用性、环保等方面达到特定标准,才能持续享有市场份额。良好的品质是木地板企业在市场竞争中长盛不衰的根本保障。因此,稳定的质量保证体系是进入木地板行业的壁垒之一。作为大众消费品,木地板不仅体现在功能指标、健康指标等方面的竞争,还体现在舒适度、时尚等消费需求方面的竞争。

随着木地板行业的国际化,我国地板企业越来越重视知识产权保护。木地板企业只有不断进行技术创新,拥有自身的核心技术,推出适应市场需求、符合市场发展潮流的新产品,才能保证产品的竞争力。

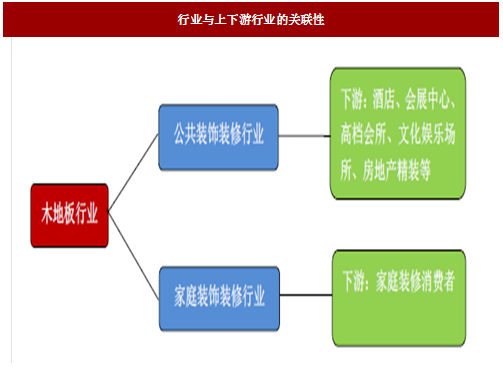

(二)行业与上下游行业之间的关联性

1、行业与上下游行业的关联性

木地板行业的上游行业主要是木材经营和加工及人造板行业,上游行业的发展对木地板行业的发展的制约作用较弱。木地板行业的下游行业是装饰装修行业,房地产行业及装饰装修行业的景气度直接影响木地板的市场需求量。

我国森林资源紧缺、森林覆盖率低的现状大大促进了人造板工业的发展,其中纤维板由于资源综合利用效率较高发展更为迅速。由于纤维板制造业同样需要消耗速生林、三剩物和次小薪材等林木资源,速生林有一定的生长周期,三剩物和次小薪材的供应也受国家森林采伐限制其发展略微受到资源的制约,但总体国家持鼓励和扶持政策。实木资源因生产周期长,供应一直处于紧张局面,此类原料资源国内主要依赖进口,国际大环境的影响较大。

3、下游行业发展状况对行业及其发展前景的影响

行业的下游行业是装饰装修行业,装饰装修行业的景气程度与房地产业息息相关。

近年来我国大城市房价涨幅较大,为了遏制房价过快增长,控制投资性房地产需求,政府对房地产行业采取了一系列宏观调控政策。目前政府的调控政策已经对一线大城市的高端房地产销售构成了影响,部分大城市的高档楼盘成交量持续萎缩,房地产成交面积的下降也间接影响了该部分市场的木地板需求。

同时,房地产去库存化、大力发展保障性住房、城镇化加速等政策为木地板行业带来了真正新机遇,自住装修将真正迎来地板行业的新契机。国家在加强对投资性住房需求限制的同时,提出了房地产去库存化的要求,为我国木地板行业发展带来了新的机遇。

1、有利因素

(1)国家政策支持

实木复合地板和强化复合地板符合国家的产业政策,国家政策有利于地板产业的快速发展。

第一,十三五规划将促进地板行业发展。中央关于十三五规划的建议指出,树立节约集约循环利用的资源观,推动资源利用方式根本转变,加强全过程节约管理,大幅提高资源利用综合效益。大力发展循环经济,实施循环发展引领计划,推进生产和生活系统循环链接,加快废弃物资源化利用。实木复合地板和强化复合地板符合国家节约资源和保护环境的基本国策,主要利用速生人工林的可再生林木资源,加工简易,能源消耗量低、温室气体排放少,属于循环经济范畴,符合可持续发展的要求。

第二,《林业产业振兴规划》和《林业产业政策要点》的相继发布,将促进地板业扩大内需、开辟市场。

第三,集体林权制度的改革和中央林业工作会议召开,将有利于地板行业的发展。集体林权制度改革,将依法明晰产权、放活经营、规范流转、减轻税费,进一步解放和发展林业生产力。而地板产业的发展提升了人工林的价格,农民通过经营林木获得实惠,将更加主动生产地板产业需要的木材原料,这将促进地板行业的健康持续发展。

(2)消费升级是木地板行业成长的驱动力

木地板国内销售与国民消费需求和消费能力息息相关,伴随着国民经济的持续增长,消费者提升生活品质的诉求、实际消费能力、消费理念不断提高,改善居室条件已日渐成为消费的一个热点,这将有利拉动木地板的市场需求。消费者对地板的需求不再局限于功能需求,木地板产品因具有健康环保、装饰美观、个性化需求等优势,未来我国木地板市场潜力巨大。

(3)房地产去库存和城镇化加速为木地板行业提供广阔的市场空间

2015 年12 月14 日的政治局会议指出,要化解房地产库存,通过加快农民工市民化,推进以满足新市民为出发点的住房制度改革,扩大有效需求,稳定房地产市场。2015 年12 月20 日至21 日举行的中央城市工作会议指出,2016 年经济社会发展五大任务之一就是化解房地产库存。未来受房地产去库存和城镇化的各项政策刺激,如保障性住房、二胎政策、财政补贴、税收减免、将农民纳入住房公积金体系、放松户籍、金融信贷政策支持等,房地产行业将出现新的发展机遇,房地产库存高企的局面得以改善。消费者对木地板的需求日渐强烈,二手房和二次装修也将带来木地板的需求增量,行业市场空间广阔。

2、不利因素

(1)林业资源稀缺,实木和实木复合地板原料价格呈现上涨趋势

地板产业面临着资源不足的挑战。中国是一个森林资源相对贫乏的国家,人均森林占有面积仅为1.9 亩,为世界人均占有量的五分之一;人均森林蓄积量也仅有9.048 立方米,仅为世界人均蓄积量的八分之一,如果木材综合利用率提高10%,就可弥补供需缺口的30%。从我国森林资源结构看,优质阔叶树种稀少,尤其适宜做实木复合地板表板的柞木、曲柳、枫木、桦木所占的比例更少。而依赖天然林木材资源加工的产业会因资源的因素而使发展受到限制。资源价格整体上涨,优等木质原料价格总体呈现上涨趋势。由于资源价格的上升,挤压了实木复合地板和实木地板产品的利润空间,对地板生产企业产生一定影响。

(2)企业数量多,集中度低,行业无序竞争

参考观研天下发布《2018年中国实木地板行业分析报告-市场运营态势与发展趋势研究》

国内目前的木地板企业众多,除少数规模企业的工艺技术标准、产品质量、管理水平可以与欧洲接轨外,其余的中小型企业技术装备水平、管理、资金等方面都存在严重不足,产品同质化严重,企业缺少真正的自主知识产权,缺少品牌效益。木地板行业存在较多的技术落后、环境污染严重、产品质量低劣、严重浪费原材料的企业,落后生产线淘汰速度慢,很大一部分企业在拥挤的低档产品上竞争。这些企业的无序竞争造成行业整体利益的损害,制约了整个行业的发展与提升。

3、进入行业的壁垒

(1)品牌和服务壁垒

木地板属于家居装饰消费品,消费者在购买的过程中注重质量、服务、诚信。

品牌最能诠释这三个方面内涵,因此在消费者选择购买的过程中占据了很大的因素。在地板行业同质化严重的时期,消费者更加注重品牌带给自己的内心感受,品牌企业在品牌塑造上做足了功夫,通过营销宣传与口碑效应产生的合力牢固占据市场,优秀的铺装质量及售后服务、更加人性化的品牌形象对行业的新进入者短时间内难以企及的资源。

(2)渠道壁垒

木地板销售的渠道主要是通过经销商。经销商及销售网点的战略布局,直接反映企业市场建设和产品推广的能力,决定企业产品的销售量。家装建材市场终端渠道的竞争十分激烈,地板门店是竞争的主阵地。行业协会数据显示,在国内一线城市,地板门店的销量占据整体销量的四分之一左右;在二线城市,门店销售量占据整体销量的比例约为二分之一;三线城市门店销售量占整体销量的比例更高,基本可以达到三分之二左右。尽管电子商务渠道O2O 模式成为近年来新发展起来的市场领域,但地板半成品的特质决定了企业只有在线下渠道已经铺设到一定程度的前提下,才能够顺利的开展网络营销,以保证安装和售后服务。因此覆盖全国的经销商和门店网络是进入行业的主要壁垒。

(3)稳定的质量保证体系和创新壁垒

木地板产品与人们的生活健康息息相关,产品质量必须持续、稳定地在规格、吸水性能、加工精度、含水率、耐用性、环保等方面达到特定标准,才能持续享有市场份额。良好的品质是木地板企业在市场竞争中长盛不衰的根本保障。因此,稳定的质量保证体系是进入木地板行业的壁垒之一。作为大众消费品,木地板不仅体现在功能指标、健康指标等方面的竞争,还体现在舒适度、时尚等消费需求方面的竞争。

随着木地板行业的国际化,我国地板企业越来越重视知识产权保护。木地板企业只有不断进行技术创新,拥有自身的核心技术,推出适应市场需求、符合市场发展潮流的新产品,才能保证产品的竞争力。

(二)行业与上下游行业之间的关联性

1、行业与上下游行业的关联性

木地板行业的上游行业主要是木材经营和加工及人造板行业,上游行业的发展对木地板行业的发展的制约作用较弱。木地板行业的下游行业是装饰装修行业,房地产行业及装饰装修行业的景气度直接影响木地板的市场需求量。

图:行业与上下游行业的关联性

2、上游行业发展状况对行业及其发展前景的影响我国森林资源紧缺、森林覆盖率低的现状大大促进了人造板工业的发展,其中纤维板由于资源综合利用效率较高发展更为迅速。由于纤维板制造业同样需要消耗速生林、三剩物和次小薪材等林木资源,速生林有一定的生长周期,三剩物和次小薪材的供应也受国家森林采伐限制其发展略微受到资源的制约,但总体国家持鼓励和扶持政策。实木资源因生产周期长,供应一直处于紧张局面,此类原料资源国内主要依赖进口,国际大环境的影响较大。

3、下游行业发展状况对行业及其发展前景的影响

行业的下游行业是装饰装修行业,装饰装修行业的景气程度与房地产业息息相关。

近年来我国大城市房价涨幅较大,为了遏制房价过快增长,控制投资性房地产需求,政府对房地产行业采取了一系列宏观调控政策。目前政府的调控政策已经对一线大城市的高端房地产销售构成了影响,部分大城市的高档楼盘成交量持续萎缩,房地产成交面积的下降也间接影响了该部分市场的木地板需求。

同时,房地产去库存化、大力发展保障性住房、城镇化加速等政策为木地板行业带来了真正新机遇,自住装修将真正迎来地板行业的新契机。国家在加强对投资性住房需求限制的同时,提出了房地产去库存化的要求,为我国木地板行业发展带来了新的机遇。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。