国内主要原料奶产区价格相比4月小幅下降。华中地区跌幅较大,同比下降2%,天津、上海小幅度增长,其余地区价格稳定。

一、中国乳产品进口量分析

国内原奶供给方面,5月种牛进口量同比减少82.36%。进口方面,5月工业奶粉进口4.6万吨,同比增加6.9%;婴幼儿配方奶粉进口1.68万吨,同比增长34.5%;1-5月液态奶进口26.82万吨,同比增加89.85%。2016年一季度,主要出口国原奶产量5947万吨,同比增长3.5%。饲料原料价格方面,5月份国内玉米价格环比下降0.4%;豆粕价格环比增长3.4%;苜蓿草进口量环比上升9.48%;燕麦干草进口量环比下降7.13%。随着中国乳品市场的疲软,原料奶过剩,进口奶牛大幅减少,进口价格也大幅降低。根据中国海关提供的数据,2016年1-5月我国进口种牛4.57万头,同比减少28.7%,进口额8221.1万美元,同比减少57.4%,平均价格为1797.6美元/头,同比下降40.2%。其中5月进口628头,同比减82.36%,5月进口价格2020美元/头,同比减29.2%。

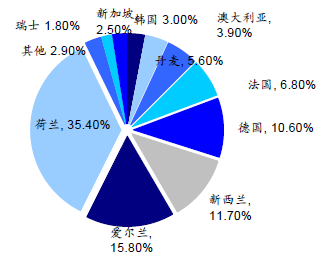

2016年1-5月我国共计进口各类乳制品90.38万吨,同比增加34.3%,进口额16.29亿美元,同比增长6.9%,其中,进口干乳制品63.56万吨,同比增加19.6%,进口额13.53亿美元,同比下降0.1%,进口液态奶26.82万吨,同比增加89.9%,进口额2.76亿美元,同比增长63.2%。

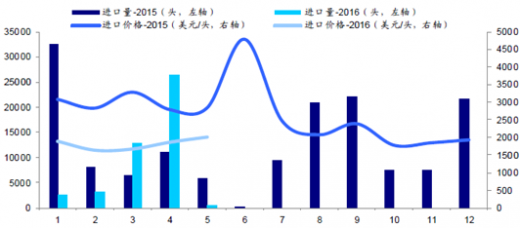

2016年1-5月我国共计进口各类乳制品90.38万吨,同比增加34.3%,进口额16.29亿美元,同比增长6.9%,其中,进口干乳制品63.56万吨,同比增加19.6%,进口额13.53亿美元,同比下降0.1%,进口液态奶26.82万吨,同比增加89.9%,进口额2.76亿美元,同比增长63.2%。2016年1-5月中国共进口奶粉36.57万吨,同比增加16.5%,进口额8.73亿美元,同比增长0.3%,平均价格为2388美元/吨,同比下降13.8%。5月进口奶粉4.6万吨,同比增加6.9%,进口额1.11亿美元,同比下降5.9%,平均价格为2415美元/吨,同比下降12%。

参考观研天下发布《2018-2023年中国乳制品产业市场规模现状分析与投资前景规划预测报告》

2016年1-5月我国共进口婴幼儿配方奶粉7.69万吨,同比增长27.7%,价值10.6亿美元,同比增长27.3%。5月我国共进口婴幼儿配方奶粉1.68万吨,同比增长34.5%,价值2.2亿美元,同比增长27.2%。进口价格来看,5月进口价格为1.35万美元/吨(约8.8万元/吨),同比下降5.4%;1-5月进口的平均价格为1.38万美元/吨,同比下降0.3%。

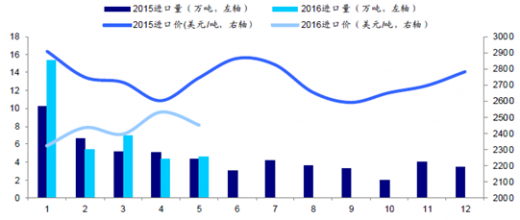

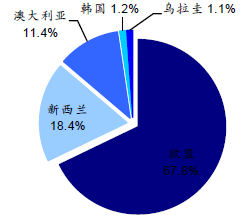

1-5月我国进口液态奶26.82万吨,同比增加89.85%,进口额2.76亿美元,同比增长63.17%。其中,鲜奶进口25.97万吨,同比增加86.87%,进口额2.58亿美元,同比增长59.01%,价格993美元/吨,同比下降14.9%;酸奶进口0.85万吨,同比增加269.49%,进口额0.18亿美元,同比增加160.05%,平均价格为2124美元/吨,同比下降29.6%。

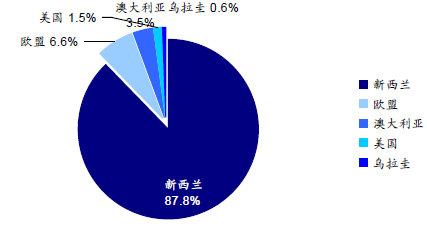

2016年一季度,主要出口国原奶产量5947万吨,同比增长3.5%;其中新西兰产量613万吨,同比增0.6%,澳大利亚152万吨,同比减2.7%,欧盟2495万吨,同比增7.2%,美国2406万吨,同比增2.1%,阿根廷242万吨/,同比减4.1%,乌拉圭40万吨,同比减9.6%。2016年1-4月4个主要乳制品出口国(澳大利亚、新西兰、美国、欧盟,下同)共出口奶粉125.01万吨,同比减少6.4%;新西兰62.34万吨,占49.9%,同比减少6.4%;欧盟35.77万吨,占28.6%,同比减少4.6%;美国18.54万吨,占14.8%,同比减少6.7%;澳大利亚8.38万吨,占6.7%,同比减少12.5%。4月,4个乳制品出口国(地区)共出口奶粉29.85万吨,同比减少2.5%;新西兰14.15万吨,占47.4%,同比增长14.5%;欧盟8.51万吨,占28.5%,同比减少14.1%;美国5.3万吨,占17.8%,同比减少13.7%;澳大利亚1.88万吨,占6.3%,同比减少14.9%。

二、饲料原料价格分析

1、5月份全国玉米月平均价格1.97元/公斤,环比下降0.4%,同比下降19.9%。主产区东北三省玉米平均价格1.94元/公斤,环比持平;主销省广东价格为2.12元/公斤,环比下降2.0%。5月份全国豆粕月平均价格3.08元/公斤,环比增长3.4%,同比下降11.2%。

2、2016年1-5月中国进口苜蓿草总计55.29万吨,同比增26.77%;进口金额总计1.74亿美元,同比下降1.93%。5月中国进口苜蓿草13.16万吨,同比上升16.59%,环比上升9.48%;进口额3976.93万美元,同比下降14.21%。5月苜蓿草平均到岸价302.16美元/吨,同比下降26.42%,环比上升0.57%。

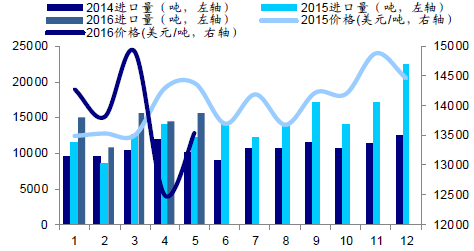

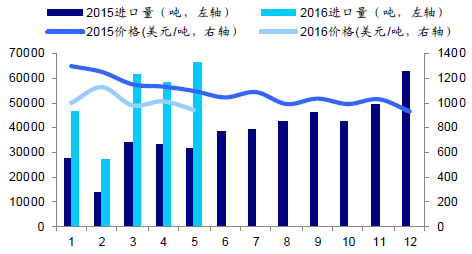

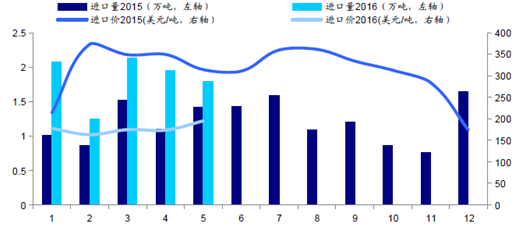

3、2016年1~5月中国进口燕麦干草总计9.06万吨,同比增51.33%;进口金额总计3005.34万美元,同比增43.95%。5月中国进口燕麦干草总计1.79万吨,占当月干草总进口量的11.98%,同比增24.14%,环比降7.13%;进口额总计599.15万美元,同比增19.10%,环比下降6.48%。5月平均到岸价格为334.43美元/吨,同比降4.06%,环比上升0.70%。

2015-2016年我国燕麦干草进口情况

6月,国内乳制品产量同比上升20.2%;1Q16,A股8家乳制品上市公司主营业务收入231.8亿元,同比增加2.9%;归母净利润18亿元,同比增19.6%。7月29日,酸奶零售价格14.02元/公斤,同比增1.67%;牛奶11.18元/公斤,同比增2.38%。

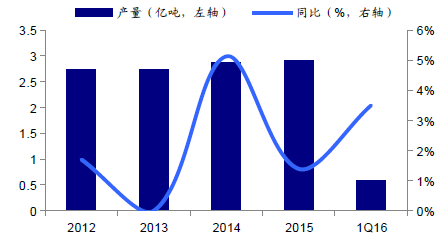

1、6月国内乳制品产量299.8万吨,同比上升20.2%,环比上升23.43%。

2、2016年一季度,国内A股8家乳制品上市公司主营业务收入231.8亿元,同比增加2.9%;归母净利润18亿元,同比增19.6%。

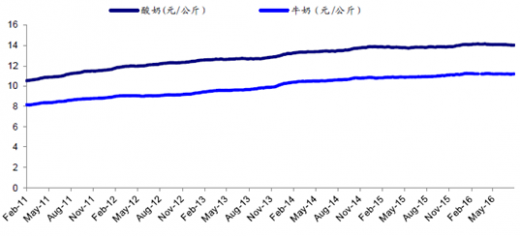

3、2016年,主要奶产品价格相对稳定。7月29日,酸奶零售价14.02元/公斤,同比增1.67%,环比持平;牛奶11.18元/公斤,同比增2.38%,环比增0.09%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。