我国烘焙食品是有上世纪80年代从香港及台湾地区引入到大陆,跟作为西方国家生活的必需品相比,我国烘焙行业还处于快速发展时期。随着我国经济的发展,居民生活水平的不断提高以及西方食品、原料和技术的进入,烘焙食品逐渐成为了人们的新食谱之一。

参考观研天下发布《2017-2022年中国烘培市场发展现状及十三五投资价值分析报告》

根据国家统计局的资料显示,我国烘焙食品行业的规模以上企业主营业务收入2013年约为2203亿元,到2017年增长到了3439亿元左右。

2013-2017年全国规模以上烘焙企业主营业收入

资料来源:国家统计局、中国报告网整理

从人均消费量来看,中国大陆烘培市场潜力巨大。近年来随着年轻消费者受国外饮食习惯影响及城市生活节奏的加快,我国大陆人均烘焙食品的消费量保持高个位数的增长,从 2009 年的 4 公斤/人增长至 2017 年的 6.9 公斤/人,CAGR 达到 7.1%,但横向比较来看依然偏低。2017 年我国大陆人均烘焙食品消费量仅6.9 公斤,远低于西方发达国家的人均消费量,也低于18.7 公斤/人的世界平均水平。与饮食习惯相近的日本(18.6 公斤/人)、中国香港(12.4 公斤/人)和新加坡(10.1 公斤/人)相比,我国大陆的人均消费量仍具有翻倍甚至三倍的增长空间。

2009-2017年中国大陆人均烘焙食品消费量

资料来源:国家统计局、中国报告网整理

全球各国人均烘焙食品消费量

资料来源:中国报告网整理

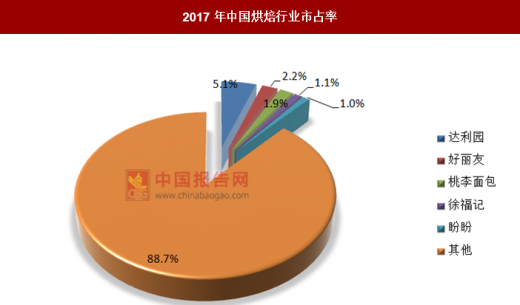

从市场上来看,我国烘焙食品行业集中度较低。目前我国焙烤食品制造行业内规模以上企数量达1661 家,其中规模以上糕点、面包企业901 家,且在逐年增长。从市占率来看,行业CR5 仅为10.4%,行业内尚未出现占有明显优势、具有明确话语权的企业。

2011-2017年规模以上糕点面包企业数量

资料来源:国家统计局、中国报告网整理

2017年中国烘焙行业市占率

资料来源:中国报告网整理

目前我国烘焙行业主要存在三种经营业态:大量存在的规模较小的烘焙店、小作坊起家的本土连锁品牌以及后续进入中国大陆的外资企业成熟品牌。国内连锁烘焙食品企业开始逐渐崭露头角,随着行业的不断发展,行业产业集中度有望进一步提高。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。