酸奶是以牛奶为原料,经过巴氏杀菌后再向牛奶中添加有益菌(发酵剂),经发酵后,再冷却灌装的一种牛奶制品。

目前市场上酸奶制品多以凝固型、搅拌型和添加各种果汁果酱等辅料的果味型为多。酸奶不但保留了牛奶的所有优点,而且某些方面经加工过程还扬长避短,成为更加适合于人类的营养保健品。

参考观研天下发布《2018年中国常温酸奶市场分析报告-行业运营态势与发展前景研究》

根据国家标准,酸奶可分为4类:酸乳、发酵乳、风味酸乳、风味发酵乳。

(1)酸乳:以生牛乳或乳粉为原料,经杀菌、接种嗜热链球菌和保加利亚乳杆菌发酵制成的产品。

(2)发酵乳:以生牛乳或乳粉为原料,经杀菌、发酵后制成的pH值降低的产品,没有菌的限定。

(3)风味酸乳:酸奶里除了奶/奶粉,还添加了其他成分,如食品添加剂、果蔬或谷物杂粮等。只要满足奶/奶粉含量超过80%、蛋白质含量≥2.3%即可。

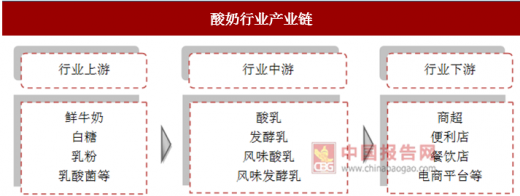

(4)风味发酵乳:除了奶/奶粉,接种发酵后,还添加其他成分,且没有菌的限定。酸奶的下游行业为一些销售渠道如:商超、便利店、餐饮店、自动售货机、品牌专卖店以及电商平台等,最终到达消费者终端。

酸奶行业上游主要是相关原材料,下游则是相关经销渠道。

酸奶行业产业链

资料来源:公开资料整理

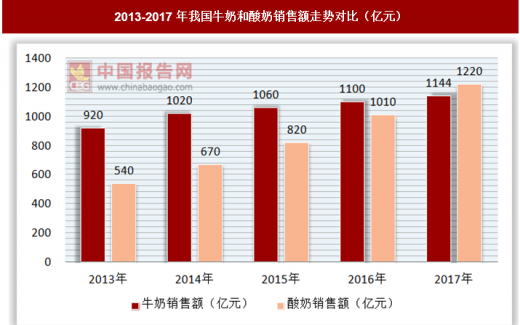

近年来,在国内市场酸奶明显比牛奶更受欢迎,最新数据显示,2017年我国酸奶市场销售额首次超越牛奶销售额。而另外有数据显示,当前中国人均酸奶消费额仍旧处于较低水平,仅有美国的约1/3,日本的1/6,提升空间巨大。

2013-2017年我国牛奶和酸奶销售额走势对比(亿元)

资料来源:中国报告网整理

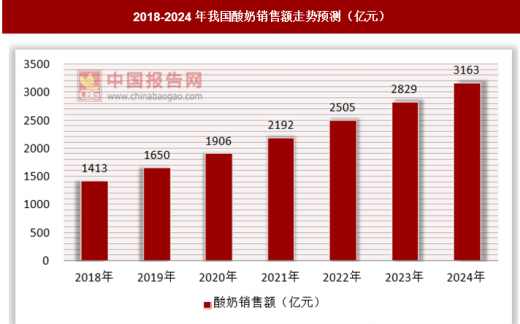

随着我国居民收入的增加,和广大群众酸奶消费潜力的释放,预计未来我国酸奶销售额将持续走高,预计到2024年我国酸奶市场销售额将超过3000亿元。

2018-2024年我国酸奶销售额走势预测(亿元)

资料来源:中国报告网整理

我国酸奶行业中,蒙牛、伊利和光明品牌的酸奶分别以519.1、512.4和414.4的品牌力指数成为最热销的三大品牌酸奶,其中蒙牛和伊利品牌的认知度非常高。目前,酸奶行业集中度较高,蒙牛、伊利、光明三分天下,酸奶市场CR3=56%。国内几家大企业的市场占有率近三分之二,剩下三分之一的市场由中小型酸奶企业瓜分。酸奶市场已经形成了寡占格局。

酸奶配送依靠冷链物流。据统计,2017 年我国冷库总容量达到 4775 万吨,折合 11937 万立方米,同比增长 13.7%。

目前,我国冷链物流还是以公路运输为主。根据相关报告称,2017 年我国冷藏车保有量为 74587 辆,其中自有冷藏车为 31643 辆,企业整合社会冷藏车 42994 辆。相比较 2016 年冷藏车保有量 76527 辆,冷藏车总量同比减少 2.5%;其中自有冷藏车总量减少 16.3%,社会冷藏车增加 11.6%。

随着城市化进程加速、消费升级、生鲜电商需求扩张、食品进出口业务持续增长等,预计未来几年我国冷链物流还将保持较高的增速。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。