大麦已有几千年的种植历史,是中国古老粮种之一。大麦在世界谷类作物中排名第四,种植总面积和总产量仅次于小麦、水稻和玉米。大麦的主要用途包括食用、酿酒,以及用作家畜家禽的饲料。

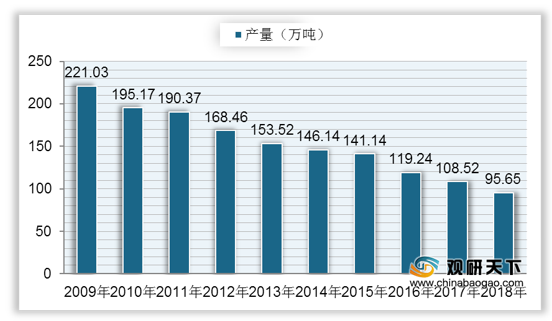

根据数据显示,我国大麦产量整体呈现持续下降趋势。2018年大麦产量达到95.65万吨,较2017年减少12.87万吨,同比下降11.9%,降幅较上年有所上升。

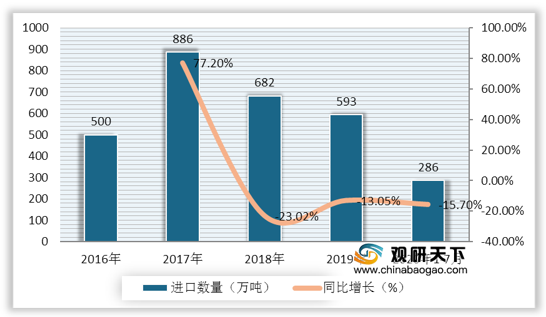

自2017年来,我国大麦进口数量持续下降,2019年,进口数量降至593万吨,同比下降13.05%;2020年1-7月,中国大麦进口数量为286万吨,相比2019年同期减少53万吨,同比下降15.7%;

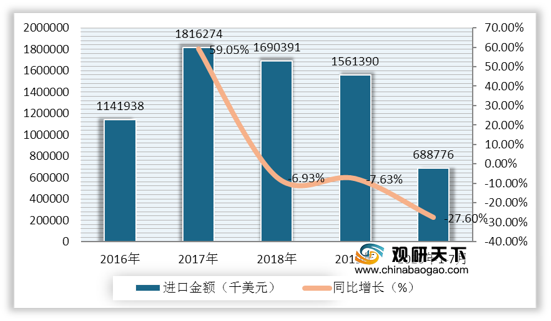

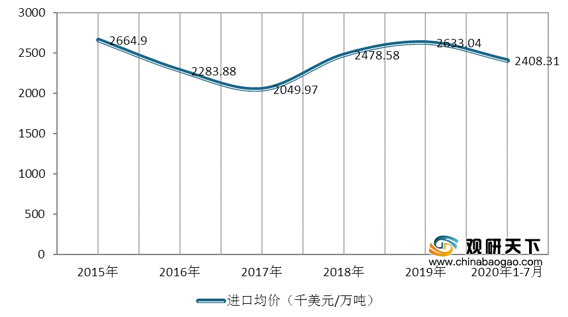

同时我国大麦进口金额也随之下降,2020年1-7月为688776千美元,相比2019年同期减少262847千美元,同比下降27.6%;大麦进口均价为2408.31千美元/万吨,较2019年减少224.73千美元/吨。

相关行业分析报告参考《2020年中国大麦市场调研报告-市场深度分析与发展前景研究》。

大麦的用途

数据来源:公开资料整理

根据数据显示,我国大麦产量整体呈现持续下降趋势。2018年大麦产量达到95.65万吨,较2017年减少12.87万吨,同比下降11.9%,降幅较上年有所上升。

2009-2018年中国大麦产量

数据来源:国家统计局

自2017年来,我国大麦进口数量持续下降,2019年,进口数量降至593万吨,同比下降13.05%;2020年1-7月,中国大麦进口数量为286万吨,相比2019年同期减少53万吨,同比下降15.7%;

2016-2020年1-7月中国大麦进口数量及同比增长

数据来源:中国海关总署

同时我国大麦进口金额也随之下降,2020年1-7月为688776千美元,相比2019年同期减少262847千美元,同比下降27.6%;大麦进口均价为2408.31千美元/万吨,较2019年减少224.73千美元/吨。

2016-2020年1-7月中国大麦进口金额及同比增长

数据来源:中国海关总署

2015-2020年1-7月中国大麦进口均价

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国大麦市场调研报告-市场深度分析与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。