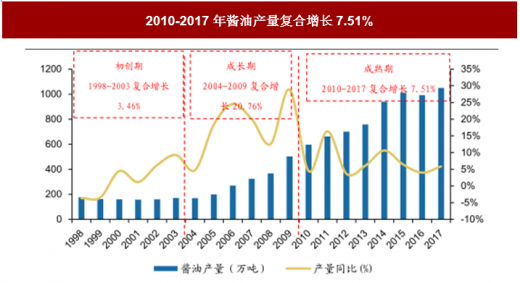

受益经济高速增长带动物质从匮乏到充足,我国酱油行业产量在21世纪前 10年呈现爆发式增长,产量从2000年的159.41万吨增长到2011年的662.49万吨。但随经济增长放缓叠加 2012 年开始对三公消费的限制,同时在人均消费量基数变大的情况下,酱油行业产量增速放缓。

参考观研天下发布《2018年中国酱油市场分析报告-行业运营态势与发展趋势研究》

2010-2017年酱油产量复合增长7.51%

资料来源:wind,中国报告网整理

酱油行业收入2010-2017年复合增长11.25%,2017年567亿元。

2010-2017年酱油行业收入

资料来源:wind,中国报告网整理

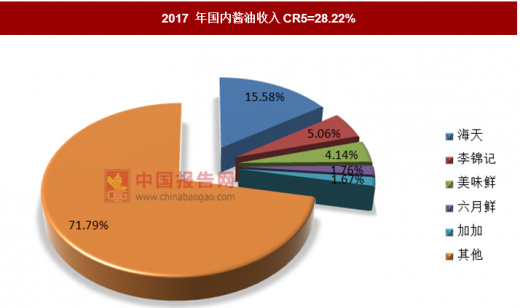

2017年酱油空间567亿元,CR5为28.22%,其中海天酱油收入88.36亿元,市占率15.58%;第二品牌李锦记收入30亿元左右,市占率5.06%;第三品牌美味鲜收入23.48亿元,市占率4.14%。对照日本酱油行业的CR5=59%,我国酱油行业集中度仍有较大提升空间。

2017 年国内酱油收入CR5=28.22%

资料来源:wind,中国报告网整理

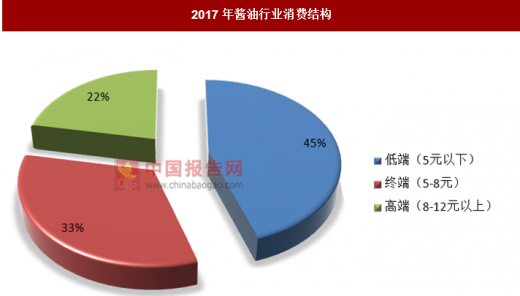

当前酱油行业消费结构仍以中低档酱油(终端价8元/500mL以下)为主,2017年其收入占比高达78%。高档酱油(终端价8-12元/500mL)占比20%,超高端(终端价格12元/500mL以上)占比仅2%,行业产品结构升级空间巨大。高鲜酱油目前突破消费者教育阶段进入放量阶段,预计未来5年收入复合增速高于行业整体,推动行业产品结构升级。

2017年酱油行业消费结构

资料来源:中国食品网,中国报告网整理

我国酱油行业已经进入成熟期,2012年以来行业营业收入增速放缓,稳定在个位数增长,龙头企业将寻求挤压式增长机会,利用上游成本上升的机会收割市场份额。在前期的供给侧改革不断深化,环保监管加强的背景下, 2016年Q4起包材(铝、玻璃、塑料、箱板纸等)、原材料等普遍性成本提升明显。酱油行业包材占比28.66%,加上2016年主要的调味品原料也出现了上涨,调味品企业均承受了较大成本压力。2017年在成本大幅度上升的情况下,酱油行业的龙头企业如海天和美味鲜均小幅提价覆盖成本上涨,由于龙头具有规模优势,成本较低,而中小企业成本更高,且品牌力弱,转嫁能力较差,提价幅度也会低于龙头企业,将面临着销售和经营环境恶化。因此,预计未来行业集中度将会有所提高,但同时,去迫使国内中小酱油企业的转型升级,使得我国酱油行业的不断发展和提升。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。