参考中国报告网发布的《2017-2022年中国鲜牛肉、加工牛肉市场竞争态势及十三五竞争策略分析报告》

1、 国内供需已经失衡,国际牛肉进口和走私大行其道

国内内部的牛肉供给量小于国内牛肉的消费量,中国不得不采取大量进口牛肉的方式来满足国内的需求,同时在高利润的吸引下,国际走私牛肉也不断“悄悄”进入国内。2012 年之后,国内牛肉供需缺口不断扩大,牛肉进口量也随之快速增长。2012 年开始,中国首次出现国内牛肉供给小于需求。之后,供需缺口不断扩大,2016 年国内牛肉供给小于需求的量达到 77 万吨(不考虑牛肉进口量)。国内牛肉的进口量也从 2012 年的 9 万吨增长至 2016 年的 83 万吨,增长超过 8 倍。

虽然国内的牛肉进口量快速增长,但依然无法满足国内的消费需求,又由于政策对进口国的准入限制以及国内牛肉过高的价格,导致了走私牛肉在中国的泛滥。2016 年,中国牛肉主要进口国包括澳大利亚、乌拉圭、加拿大、阿根廷和新西兰等国家。虽然中国在不断开放牛肉进口的准入,但是由于初始的牛肉的进口量偏小且国内牛肉消费的过快增长,一部分需求被走私牛肉填补。

根据报道,走私牛肉从美国、巴西和印度等国家出发,水路经过巴西、印度和美国到达中国港口,陆路经过越南、马来西亚和香港等地进入中国边境,每年大约有接近 200万吨的走私牛肉流入中国,严重干扰了国内牛肉市场的秩序。

2、 国内牛肉进口过于依赖政策,难以预料未来变化

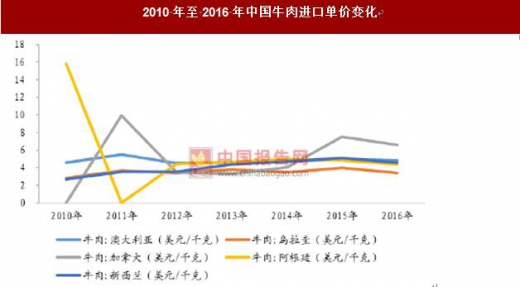

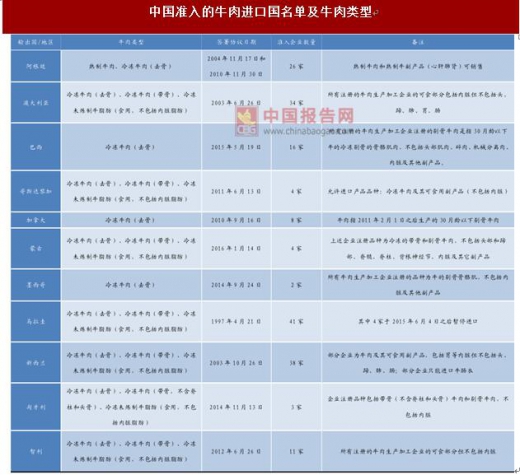

中国国内对进口牛肉的需求持续旺盛,但由于牛肉进口国的准入受政策影响较大,未来的变化难以预料。截至 2016 年底,中国准入的牛肉进口国包括阿根廷、澳大利亚、巴西、哥斯达黎加、加拿大、蒙古、墨西哥、乌拉圭、新西兰、匈牙利和智利。其中,中国主要的牛肉进口国为乌拉圭、澳大利亚、新西兰、阿根廷和加拿大,2016 年五个国家出口到中国的牛肉数量分别为 15.54 万吨、10.39万吨、7.20 万吨、5.19 万吨和 1.36 万吨,分别占总量的 27.12%、18.14%、12.57%、9.06%和 2.37%。

中国主要的牛肉进口国里面,新西兰和澳大利亚等国受益于中国对牛肉进口关税的进一步减免,未来这些国家的牛肉进口量有望持续增加。同时,从牛肉进口价格上来看,主要进口国中乌拉圭牛肉进口价格最为便宜,为3.39 美元/千克,而其他国家如澳大利亚、阿根廷、新西兰和加拿大的牛肉进口价格分别为 4.83 美元/千克、4.40 美元/千克、4.56 美元/千克和 6.58 美元/千克。

由于中国对于牛肉进口国的准入限制,未来是否增加其他牛肉进口国具有不确性,因此难以预料未来中国牛肉进口量的变化。时隔 13 年,中国可能于 2017 年 7 月恢复对美国牛肉的进口,预示着随着国内牛肉的供不应求,中国开始将牛肉进口准入的限制进一步放宽。

2017 年 5 月 12日,中美“贸易百日计划”中提出,中国将恢复美国牛肉进口,最迟在 7 月 16日之前将允许符合国际食品和动物安全标准的美国牛肉进口。2017 年 6 月 12日,美国农业部发布通告称,中美两边就美国恢复向中国出口牛肉的终究细节到达一致,将于 7 月中旬之前恢复牛肉出口,美国农业部还发布了第一批恢复对华牛肉出口的技术性文件。

这意味着,时隔 13 年后,美国牛肉将再次进入中国市场。中国对美国牛肉的进口准入,预示着现阶段中国牛肉的自给自足无法实现,在资源禀赋稀缺和牛肉供给受限的情况下,中国只能通过进一步放宽牛肉进口来满足国内的牛肉消费需求。

1、 国内供需已经失衡,国际牛肉进口和走私大行其道

国内内部的牛肉供给量小于国内牛肉的消费量,中国不得不采取大量进口牛肉的方式来满足国内的需求,同时在高利润的吸引下,国际走私牛肉也不断“悄悄”进入国内。2012 年之后,国内牛肉供需缺口不断扩大,牛肉进口量也随之快速增长。2012 年开始,中国首次出现国内牛肉供给小于需求。之后,供需缺口不断扩大,2016 年国内牛肉供给小于需求的量达到 77 万吨(不考虑牛肉进口量)。国内牛肉的进口量也从 2012 年的 9 万吨增长至 2016 年的 83 万吨,增长超过 8 倍。

虽然国内的牛肉进口量快速增长,但依然无法满足国内的消费需求,又由于政策对进口国的准入限制以及国内牛肉过高的价格,导致了走私牛肉在中国的泛滥。2016 年,中国牛肉主要进口国包括澳大利亚、乌拉圭、加拿大、阿根廷和新西兰等国家。虽然中国在不断开放牛肉进口的准入,但是由于初始的牛肉的进口量偏小且国内牛肉消费的过快增长,一部分需求被走私牛肉填补。

根据报道,走私牛肉从美国、巴西和印度等国家出发,水路经过巴西、印度和美国到达中国港口,陆路经过越南、马来西亚和香港等地进入中国边境,每年大约有接近 200万吨的走私牛肉流入中国,严重干扰了国内牛肉市场的秩序。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:互联网

数据来源:中国统计数据库

2、 国内牛肉进口过于依赖政策,难以预料未来变化

中国国内对进口牛肉的需求持续旺盛,但由于牛肉进口国的准入受政策影响较大,未来的变化难以预料。截至 2016 年底,中国准入的牛肉进口国包括阿根廷、澳大利亚、巴西、哥斯达黎加、加拿大、蒙古、墨西哥、乌拉圭、新西兰、匈牙利和智利。其中,中国主要的牛肉进口国为乌拉圭、澳大利亚、新西兰、阿根廷和加拿大,2016 年五个国家出口到中国的牛肉数量分别为 15.54 万吨、10.39万吨、7.20 万吨、5.19 万吨和 1.36 万吨,分别占总量的 27.12%、18.14%、12.57%、9.06%和 2.37%。

中国主要的牛肉进口国里面,新西兰和澳大利亚等国受益于中国对牛肉进口关税的进一步减免,未来这些国家的牛肉进口量有望持续增加。同时,从牛肉进口价格上来看,主要进口国中乌拉圭牛肉进口价格最为便宜,为3.39 美元/千克,而其他国家如澳大利亚、阿根廷、新西兰和加拿大的牛肉进口价格分别为 4.83 美元/千克、4.40 美元/千克、4.56 美元/千克和 6.58 美元/千克。

由于中国对于牛肉进口国的准入限制,未来是否增加其他牛肉进口国具有不确性,因此难以预料未来中国牛肉进口量的变化。时隔 13 年,中国可能于 2017 年 7 月恢复对美国牛肉的进口,预示着随着国内牛肉的供不应求,中国开始将牛肉进口准入的限制进一步放宽。

2017 年 5 月 12日,中美“贸易百日计划”中提出,中国将恢复美国牛肉进口,最迟在 7 月 16日之前将允许符合国际食品和动物安全标准的美国牛肉进口。2017 年 6 月 12日,美国农业部发布通告称,中美两边就美国恢复向中国出口牛肉的终究细节到达一致,将于 7 月中旬之前恢复牛肉出口,美国农业部还发布了第一批恢复对华牛肉出口的技术性文件。

这意味着,时隔 13 年后,美国牛肉将再次进入中国市场。中国对美国牛肉的进口准入,预示着现阶段中国牛肉的自给自足无法实现,在资源禀赋稀缺和牛肉供给受限的情况下,中国只能通过进一步放宽牛肉进口来满足国内的牛肉消费需求。

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理

数据来源:互联网,中国统计数据库,中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。