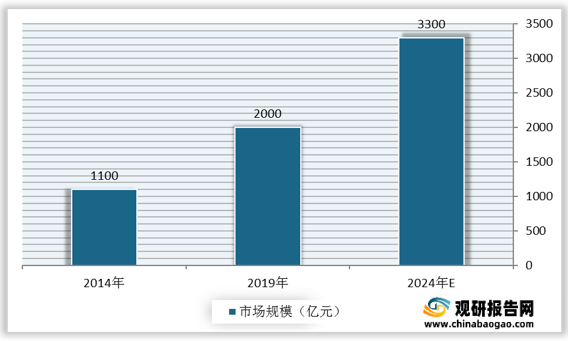

非酒精饮料又称为软饮料。软饮料包括瓶装水、碳酸饮料、果汁饮料、即饮茶、能量饮料、即饮咖啡、运动饮料、浓缩饮品等。我国是全球最大的软饮料市场之一。根据数据显示,2019年,我国软饮料行业市场规模达2000亿元,预计2024年将超3300亿元。

目前软饮料企业经营模式主要分为综合性和单品类。综合性饮料公司至少同时经营两种或两种以上的不同饮料品类。综合性饮料公司产品需属于不同细分市场,若产品仅从功能和口味进行延伸,品类方面仍然属于单品类。

可口可乐公司属于综合性饮料公司,经营品类包括碳酸饮料、瓶装水、茶饮料、果汁、功能性饮料等。

| 模式 |

品牌/企业 |

经营品类 |

| 综合类 |

可口可乐/百事可乐 |

碳酸饮料、瓶装水、茶饮料、果汁、功能性饮料等 |

| 三得利 |

茶饮料、咖啡饮料、果汁、功能性饮料等 |

|

| 康师傅 |

茶饮料、果汁、瓶装水等 |

|

| 统一 |

茶饮料、果汁、瓶装水等 |

|

| 单品类 |

红牛/魔爪 |

功能性饮料 |

| 养元饮品 |

植物蛋白饮料-核桃乳 |

|

| 承德露露 |

植物蛋白饮料-杏仁露 |

|

| 香飘飘 |

茶饮料 |

三、以“可口可乐”为例分析软饮料行业

进入到21世纪后,全球每天有17亿人次的消费者在畅饮可口可乐公司的产品,大约每秒钟售出19400瓶饮料,在2016年10月,可口可乐公司排2016年全球100大最有价值品牌第三名;可口可乐为中国消费者提供超过15个品牌50多种饮料选择,其系列产品在华的每天享用量达到1.5亿杯。那么可口可乐的成功要素有哪些呢?

1.宏观环境

(1)政策环境:十三五以来,我国对食品安全问题愈加重视,相继出台相关政策鼓励行业规范有序发展,使得我国软饮料行业不断向高质量、安全化方向发展。在政策的监管下,以口可口乐为代表的软饮料企业进入自我约束阶段。

| 日期 |

政策名称 |

主要内容 |

| 2016.09 |

《国民经济和社会发展第十三个五年规划》 |

“十三五”期间经济社会发展的主要目标是“经济保持中高速增长。在提高发展平衡性、包容性、可持续性基础上,到2020年国内生产总值和城乡居民人均收入比2010年翻一番,主要经济指标平衡协调,发展质量和效益明显提高。”收入水平的提高有助于推动居民消费能力的提升和消费结构的升级,有利于推动软饮料等快速消费品市场的稳定发展。 |

| 2016.11 |

《食品安全标准与监测评估“十三五”规划(2016-2020年)》 |

到“十三五”末,食品安全标准与监测评估工作体系和能力建设取得重大进展,制度创新和重点领域改革取得新的突破,国家、省、地市、县并延伸至乡镇和农村的四级工作网络基本完善,人才队伍整体素质明显提升,信息化服务食品安全管理和信息惠民的能力显著提高。规划将有利于软饮料行业的安全管理。 |

| 2017.01 |

《关于促进食品工业健康发展的指导意见》 |

到2020年,食品工业规模化、智能化、集约化、绿色化发展水平明显提升,供给质量和效率显著提高。产业规模不断壮大,产业结构持续优化,规模以上食品工业企业主营业务收入预期年均增长7%左右:创新能力显著增强,“两化”融合水平显著提升,新技术、新产品、新模式、新业态不断涌现:食品安全保障水平稳步提升,标准体系进一步完善。 |

| 2017.03 |

《关于食品生产经营企业建立食品安全追溯体系的若干规定》 |

食品生产经营企业通过建立食品安全追溯体系,记录和保存食品质量安全信息,实现食品质量安全顺向可追踪、逆向可溯源、风险可管控。 |

| 2018.11 |

《关于印发2018年度食品安全国家标准立项计划的通知》 |

制定了食品相关产品标准食品产品标准及食品添加剂质量规格标准、食品添加剂质量规格标准及检验方法标准等,最新且更加严格的标准会使食品安全行业更加健康发展。 |

| 2018.12 |

《中华人民共和国食品安全法》修订 |

理顺监管体制,实行分段管理:从单一许可转为分类许可;强调从源头上保障食用农产品安全;严格监管食品添加剂违法添加;加大对食品生产经营者的处罚力度。进一步加强软饮料行业的监管力度。 |

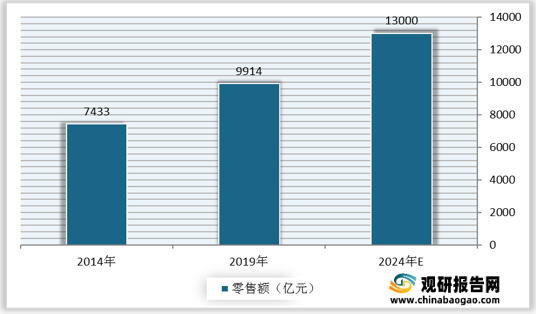

(2)经济环境:随着经济快速发展,居民人均可支配收入提高,对软饮料的消费支出增多。根据数据显示,我国软饮料行业零售额由2014年的7433亿元增长至2019年的9914亿元,预计2024年将达到13000亿元。

(1)销售渠道:目前可口可乐从消费者角度定义渠道,将渠道划分为现代KA渠道以及传统渠道,可口可乐不仅在不同时期采取不同的渠道管理策略,对细分渠道采取不同的考核标准,同时还会针对各国国情进行渠道政策的创新及调整。

| 渠道 |

简介 |

| KA渠道 |

可口可乐在国际市场与较多KA客户形成长期合作关系,并且设立专门谈判经理进行国际大客户的合同谈判。 |

| 批发渠道 |

可口可乐与批发商进行合作,从而享受渠道效率提升。 |

| 101渠道管理系统 |

所谓101项目是可口可乐发展与区域经销商的合作伙伴关系。由于可口可乐进驻中国初期,中国市场经济发展不够完善,营销与物流间存在矛盾,如果仅仅依靠批发渠道,公司将无法完全控制市场。因此2000年,可口可乐根据中国国情设计了101渠道管理系统,该系统将运营过程分为信息传递、客户发展、产品陈列、获取订单、产品运输、产品储存和结款等七项内容,其中产品运输、产品储存和结款完全托付给 101 合作伙伴,产品陈列和获取订单功能由双方负责。经过细致的分工,可口可乐得以解决批发渠道的一些缺陷,并成立了线路服务部、渠道策划部、系统发展部和数据中心,对业务员的工作范围进行细分,采取“区域精耕”的策略实现渠道深度下沉,加强对终端市场的控制力度。 |

| 直营渠道 |

考核指标 |

| 餐馆 |

销量 |

| 交通 |

销量、非碳酸销量 |

| 百货店 |

生动化、销量、账款 |

| 食品店 |

生动化、销量 |

| 快餐 |

销量 |

| 酒店娱乐 |

销量、单品销量、账款 |

| 食杂店 |

生动化、销量 |

| 学校 |

生动化、销量、单品销量 |

| 摊贩 |

销量 |

| 旅游 |

销量、活动开展 |

| 窗口店 |

生动化、销量 |

| 网吧 |

销量、非碳酸销量 |

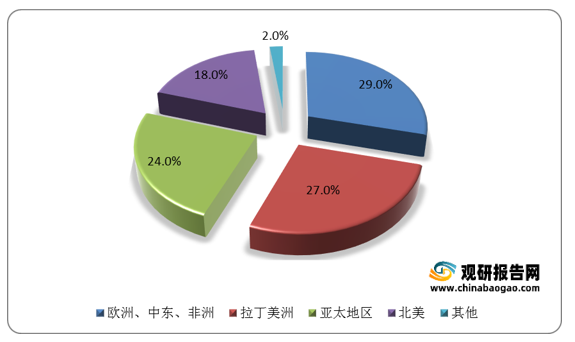

(2)顾客:可口可乐除在饮料业务上通过品类多元实现扩充外,全球化拓张也是其饮料帝国缔造的重要手段之一。1990年美国市场仍为最大的销售区域(占比34%),而至2019年,各大洲之间销量分布均匀,全球化已经进入成熟状态。

3.可口可乐营销优势

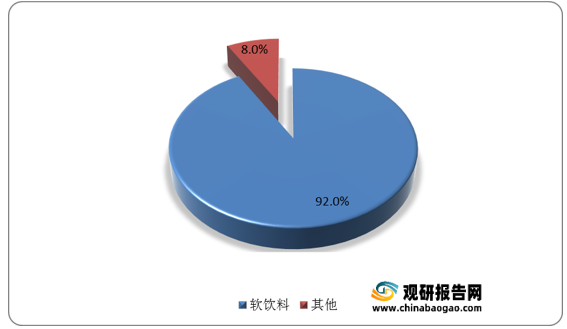

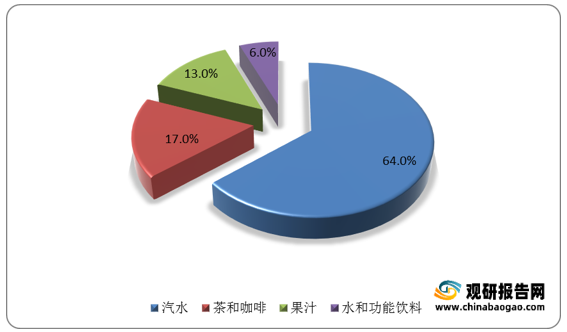

(1)产品本身:从战略定位角度看,可口可乐坚定主业,并且通过集团化战略实现业务边界扩充。从公司财务报表来看,可口可乐100%的营收均来自于非酒精饮料。可口可乐通过推出雪碧、芬达等品牌坚守碳酸饮料主业的同时,适时把握住非碳酸饮料的快速增长趋势,20世纪60年代开始进驻茶饮料、果汁等非碳酸饮料行业。基于主业的多元,使得可口可乐不断稳固行业地位的基础上,得以平滑收入的波动,从各品类收入增速上来看,近年来,水和功能饮料的销量增长略有提速,在汽水等核心主业销量放缓的背景下,保证整体销量的稳定增长。

(2)对员工:截止到2020年底在华建有43家工厂,系统员工约45,000人,其中99%为本地员工。像所服务的多样化市场一样,可口可乐为员工建立开放的工作环境,提供一个健康和安全的工作场所,遵循国际认可的人权准则,努力造就一个能够激发员工创造优异结果的环境。

(3)服务对象:为迎合年轻消费者,可口可乐2013年悄然推出针对中国市场的新包装,记者看到,在一贯的红色包装上,“可口可乐”四个大字已经“退位”,取而代之的是诸如“文艺青年、高富帅、白富美、天然呆”等网络流行语。2014年推出可口可乐歌词瓶,包装上印有歌词。

4.可口可乐企业使命

“积极乐观美好生活”体现了可口可乐公司积极改变世界的承诺,通过改进公司的工作和生活方式,在每一件事中融入可持续发展的理念。这是可口可乐坚定不移的信念。可口可乐公司和装瓶合作伙伴承诺要长期的、积极的变革,为世界带来积极的影响。

5.可口可乐竞争优势

(1)产品优势:从产品定位角度看,精准产品定位,赋予可口可乐持续爆款打造能力,形成层次鲜明的多品牌矩阵。以可口可乐超级大单品为基础,可口可乐公司从人群、口味、档次等多个角度细分,打造多品牌矩阵,实现目标人群最大限度覆盖,不断牢固饮料行业龙头老大的地位。

碳酸饮料:以可口可乐为重心的同时,可口可乐先后推出芬达、雪碧以及健怡可乐进行扩充。其中雪碧作为可口可乐碳酸饮料的第二品牌,在面对百事可乐等竞争对手的突围时,起到了极为重要的作用。可口可乐、雪碧、芬达三品牌销售比率约为2:2:1,产品结构保持均衡的同时,兼顾不同人群的需求痛点,产品间互为补充。

非碳酸饮料:可口可乐公司于1960年收购美汁源公司,开始进驻果汁行业,随后推出的果粒橙产品果肉丰富、包装极具辨识度,在市场获得较好的反馈。1997年,可口可乐将市场进一步细分,针对儿童推出“酷儿”果汁饮料,首次在日本上市,后依靠可爱的产品形象设计,风靡亚洲其他国家。此外,可口可乐还推出茶饮料系列主要有“岚风”蜂蜜绿茶、“阳光”茶饮料等。2018年,可口可乐收购Costa,成功进驻咖啡领域。

(2)品牌优势:可口可乐最开始作为秘制配方药兴起,其口味特殊,并具有不可替代性,同时咖啡因及可卡因作为可口可乐的构成成分,使得饮用者易于对其上瘾。这在一定程度上使得可口可乐具有如茅台一般的稀缺性及护城河,这不仅使得竞争对手难以通过价格的方式撼动可口可乐的地位,甚至可口可乐本身在决定更换口味配方时,遭到了消费者的强烈反对。可口可乐在一定程度上超出了饮料的范畴,更成为美国精神及美国文化的缩影,消费者可口可乐的忠诚印证了其高盈利水平的合理性。

(3)营销优势:可口可乐与自由女神像同时诞生,巧合之外也带有了平等、自由的意味。同时,不同阶段可口可乐通过独特的广告词实现产品的普及推广。

| 阶段 |

基本情况 |

| 第一阶段强调产品的美味清爽,并且号召大家进行品尝 |

可口可乐打出“Drink

Coca-Cola”的宣传标语,同时也通过各种免费品尝的方式,实现产品的普及推广。 |

| 第二阶段强调产品特殊性、功能性及领导者地位 |

可口可乐除了强调产品口味的美味清爽以外,开始用“只有可口可乐,才是可口可乐,永远只买最好的”等广告词强调产品的领导者地位。 |

| 第三阶段强化美国文化和可口可乐之间的关系,全球采用一致的宣传策略,实现美国文化渗透 |

不同于百事可乐主打新生代群体,该阶段可口可乐不断运用“美国的欢乐时光”、“美国生活方式的世界性标志----可口可乐”、“俯瞰美国,看我们得到什么?”等词汇将可口可乐与美国文化绑定,成功塑造美国百年经典的形象。 |

| 第四阶段回归产品本身,强调real、feeling |

在该阶段开始用“Always

Coca-Cola”等标语巩固领导者地位,并且不断强调可口可乐给人带来的快乐、真实、享受的感觉。 |

四、总结

可口可乐可借鉴的成功经验:全球化布局以及多元化营销策略是支撑可口可乐快速成长的重要因素。在品类上,可口可乐围绕主业打造层次鲜明的饮料品牌矩阵;在全球化布局上,可口可乐针对各个区域采用不同的进驻策略,形成强大深入的全球分销网络。

更多深度内容,请查阅观研报告网:

《2021年中国软饮料行业分析报告-产业运营现状与发展潜力预测》

《2021年中国软饮料市场分析报告-行业现状与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。