从竞争层次来看,新式茶饮行业企业数量众多,全国性连锁品牌数量较少,主要以区域性市场竞争为主,行业集中度较低,市场竞争格局较为分散。目前行业第一梯队企业,主要以喜茶、奈雪的茶、乐乐茶等全国性连锁品牌为主。

中国新式茶饮行业目前没有垄断性行业龙头出现,市场竞争主要以区域性市场竞争为主。新式茶饮主要玩家包括喜茶、奈雪的茶、麦吉奶茶、乐乐茶、一点点等。通过百度指数查询,近半年来,喜茶、茶颜悦色、奈雪的茶、一点点等品牌关注度较高。近年来我国现制茶饮店开店数量暴增,但行业同质化现象严重,门槛低导致竞争激烈,现制茶饮品牌向头部玩家集中。目前,新式茶饮拥有相对稳定的消费基础,但头部品牌已经逐步形成品牌壁垒。

中国新式茶饮行业主要品牌分析

| 公司 |

公司简介 |

| 喜茶 |

喜茶,新茶饮的开创者,总部位于深圳。互联网趋势下,喜茶积极推动数字化建设,利用信息化平台触达更多消费者,实现下单、取茶和外卖一体化,结合线下门店打造丰富的消费服务场景,开启传统茶饮行业的数字化时代。2018年自主开发小程序喜茶GO以来,积累了超过3000万的线上会员,80%为90后,线上订单超过总订单量的80%。 |

| 奈雪的茶 |

奈雪的茶为国内知名茶饮品牌,创立于2015年,总部位于广东省深圳市,隶属于深圳市品道餐饮管理有限公司。创新打造“茶+软欧包”的形式,以20-35岁年轻女性为主要客群,坚持茶底4小时一换,软欧包不过夜。 奈雪的茶坚持为现代人提供“一杯好茶,一口软欧包”的美好生活体验,期望成为中国茶走向世界的推动者。 2017年12月,奈雪的茶开始走出广东地区,向全国范围内扩张,正式开启“全国城市拓展计划“。截至2020年12月,奈雪的茶已遍布全国70个城市,近500家门店。所有门店均为直营,且不做任何形式的加盟。 2018年3月,奈雪完成A+轮投资,估值达到60亿元,成为公开资料中茶饮行业首个独角兽。 |

| 鹿角巷 |

鹿角巷一个将饮品与美学生活、鹿角巷创意设计相结合茶饮品牌,鹿角巷致力于打造新趋势的时尚潮流茶饮。依托饮品外型与口感,以茶饮消费与情感表达实现跨界IP营销,持续将时尚饮品文化发展到世界各地。 |

| 茶颜悦色 |

茶颜悦色是湖南长沙茶悦餐饮管理有限公司旗下品牌,成立于2015年3月,是国内首家以中国风名族风为卖点的新型鲜茶店。茶颜悦色是湖南长沙茶悦餐饮管理有限公司旗下品牌,成立于2015年3月,是国内首家以中国风名族风为卖点的新型鲜茶店。 |

| KOI |

KOI奶茶是一家国际性的饮品连锁机构,其门店遍及台湾、新加坡、中国、印尼、澳门、柬埔寨、韩国、日本等8个区域。KOI的装潢色调以咖啡色调来呼应咖啡「豆」延伸出的意境,营造出简洁(simple)、清新(clean)、时尚(modern)的新风格。 |

| 伏见桃山 |

伏见桃山品牌创立于2017年,原名“汴京茶寮”。隶属于南京千利休餐饮管理有限公司,旗下品牌有:伏见桃山;公司总部位于江苏省南京市。伏见桃山品牌是一家致力于将日本煎茶道以更多元的形态呈现出来,让更多年轻人喜欢上这种传统的饮茶方式,作为新晋网络茶,主打日式茶。 |

中国新式茶饮行业企业集中度分析

按零售额计算,目前新式茶饮CR5的市占率为54.9%,集中度较高。其中喜茶和奈雪的茶分别以25.5%和17.7%的市占率位居前二名,CR2的市占率达到43.2%,与第三名差距明显。从门店数量和覆盖城市来看,亦明显领先于后三者。在消费者的品牌忠诚度和认可度逐步成型的背景下,未来头部品牌领跑和收割市场份额,集中度会进一步提升。

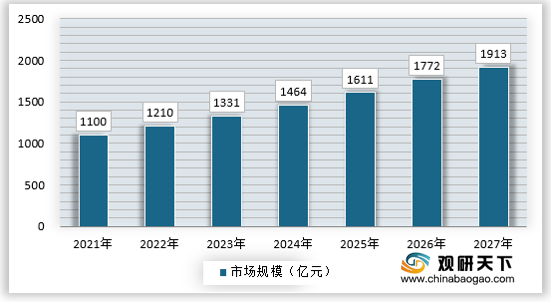

中国新式茶饮行业市场规模预测

2020年我国新式茶饮的潜在市场规模将近500亿元,超过了在中国市场成长了20年的咖啡行业的50%。如此迅速发展的新兴行业引起了资本家的重视,2016年因味茶、喜茶、奈雪的茶三个亿元级别的融资事件更是增长了新茶饮行业的发展势头。据统计,新式茶饮行业融资金额已超过10亿人民币。喜茶作为新式茶饮的代表性品牌,目前已完成了B轮融资。

随着我国居民收入水平提高,更注重体验式消费等趋势下,我国现制茶饮细分新式茶饮市场潜力大。不过由于行业低端产品竞争激烈,我国现制茶饮的市场规模年复合增长率较过去有小幅下滑,但在新式茶饮的推动下,仍保持在20%左右的水平,我国行业市场规模已突破千亿水平。预计2027年我国新式茶饮行业市场规模将达到1913亿元,具体如下:

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国新式茶饮市场分析报告-产业供需现状与发展趋势研究》

《2021年中国新式茶饮市场分析报告-市场深度分析与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。